$腾讯控股(00700)$ 股价逐渐走强,昨日午后拉升一度涨近5%报344.4港元,收盘341港元,今日稳定横盘收344.8港币。

本周中概股超级企业陆续发布财报,腾讯也将于本周三公布业绩,各大机构预计,腾讯经调整净利润在234.92-348.71亿人民币之间;收入则增长8%至1456亿元人民币左右。多间大行对腾讯业绩保持乐观,维持买入评级。值得关注的是,新的一年,腾讯在市值缩水的背景下,砍投资谋增长 成功了吗?股王的大腿给接上了吗?

多生儿子好打架,腾讯发布40余款游戏新动态

腾讯游戏发布会在5月15日于线上举行,发布了40余款产品和创新内容,有《王者荣耀》《和平精英》老树开花,也有《白夜极光》《白荆回廊》上新,《重生边缘》宣布将在夏季定档。

去年这个时候,因为版号限制压力,国外好玩的游戏没有版号玩不到,国内有版号的游戏时不时换皮割韭菜。整个游戏圈就两个字 惨淡,腾讯也下架了近30款网游,像《QQ堂》这种老网游也悄悄退场。

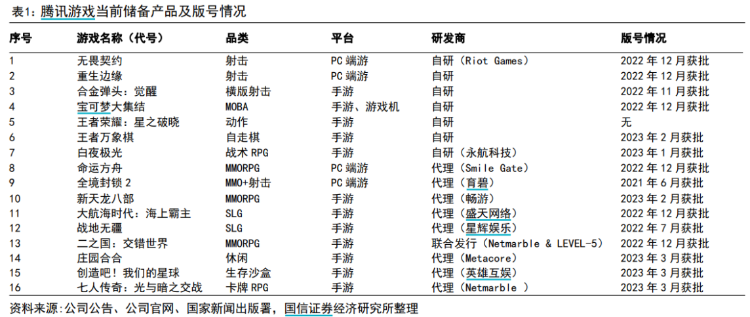

进入2023年以后 版号限制压力缓解,腾讯连续五个月获得版号,年内7款游戏获批版号,当前拥有至少 15 款储备游戏待发,《无畏契约》有望获得增量,《王者荣耀》商业化做得也不错,预计游戏收入将自 一季度起加快修复。

游戏板块值得说的另一个方面是 腾讯发布了CrossEngine的研究进度,也就是CROS自研引擎。

游戏引擎是数字虚拟内容搭建要用到的关键生产工具,需要具备大规模的画面渲染、写实的视觉效果、数字内容的实时生成的能力。市面上游戏开发分两种引擎大致分两块,一种是吃鸡游戏的Unreal Engine,说虚幻5可能玩家更好理解些、王者荣耀的Unity这类商用引擎,另一种是育碧旗下刺客信条用的Anvil Engine或者半条命2用的Source,属于自研引擎。

腾讯发布的CROS就属于自研引擎,根据腾讯公司高级副总裁马晓轶介绍,CROS未基于任何商业引擎或者开源引擎开发,系完全自研。而且现在和南航翔翼合作,打造了一个民用全动飞行模拟机的视觉系统,就像是做了个demo,下一步可以投放到游戏里,跑跑实机找找差距。腾讯也在推进和英伟达等厂商合作,这种通过技术手段做游戏、跨界做数字场景的形式,能不能给腾讯带来下一个大的增长点,值得关注。

既要视频号又要小程序还要云计算,广告业务强势增长

先说云,CSIG(云与智慧产业事业群)在腾讯内部的地位持续上升。但是在去年上半年里收入、增速都不高,面对有先发优势而且技术更成熟的阿里云,一直被压着打,症结不光处在后发上,也和重C端 轻B端的惯性思维有关系。

腾讯自己也认识到这点:腾讯全球合作伙伴大会上汤道生传达明确信号,经过多年时间,腾讯将转变身份,从大包大揽的集成商变为被集成商,退居后台,让合作方到前台面对用户。

去年腾讯打通腾讯会议、企业微信和腾讯文档,同年成立智慧行业九部,政企专线;今年4月14号,腾讯发布助力企业云上训练AI大模型,自研的AngelPTM框架拿来给创业企业、中小企业用。

CSIG大象转身不容易,再加上集成项目成本高,一不小心项目还会亏损。但就算是收入不如集成商,汤道生对CSIG的新战略还是充满信心。回到结果面上,自研产品在腾讯收入中的占比持续提升,找到了定位和发展路径,CSIG的盈利前景可以关注一波。

2023年的微信公开课上,视频号2022年看播规划增加300%,看播市场增加156%,优质开播增加614%。意味着过去一年,越来越多的人点开微信随手就点开视频号,在视频号的停留时长也更长了。直播带货方面,视频号规划同样高速增加,出售额同比增加超800%,客单价超200元。

微信在非聊天场景中,2022年第四季朋友圈使用时长同比大致稳定,而小程序和视频号使用时长分别为去年同期的两倍和三倍,均超过朋友圈使用时长。

腾讯在之前的财报中表示,去年四季度恢复收入的同比增长,释放了包括视频号信息流广 告在内的更多广告库存,同时广告主需求有所改善。腾讯加强了广告生态系统驱动交易的能力,在2022年第四季,引流到商家企业微信和小程序的广告占微信广告收入超过三分之一。视频号就是腾讯流量矩阵里的抓钱小手。

当然也不是没有问题,老话说“阿里做不好社交,腾讯做不好电商”:

商户对视频号的商业化信心不够,一说投放那就是抖加抖加抖加,没销量就再投一波抖加;

视频号自己的短视频和直播也显得有些割裂,观感一般需要再糅合;

平台上像李佳琦、小杨哥这类爆款主播也缺位,明明有10亿日活的平台,流量自己却接不住。

寄托鹅厂人电商梦想的小程序这块则开始发力,2022年,小程序广告的点击次数增长53%,非游戏类小程序流量增长23%,小程序交易额已经过万亿人民币,同比提高超40%。全国连锁TOP100商户里,6成商户开通小程序自营,咖啡头部商户中,小程序的订单同样超过6成。“去中心化”的小程序在天猫狗东拼夕夕之外,着手解决线下流量断层问题,对用户的影响也在不断加大。

总的来说,股王还是那个股王,虽然去年一整年缺乏突出的业绩增长,但是考虑这几年经济大环境,还有版号压力等一系列互联网监管政策,腾讯的盈利稳定性还能保持到这种程度,十分可贵。长期看公司基本面向上确定性强,利润增速进入强势区间可能性大,买就完了。

精彩评论

作为一个满仓腾讯的人,表示你的文章写的非常好

跟着股王带头大哥的脚步走肯定是不会有错的

段永平是不是抛弃了腾讯而转身去买苹果了?

现在应该还不是买腾讯的最好时机

如果腾讯不能好,那么港股指数就很难好