近日,半导体龙头企业北方华创发布业绩预告,一季度利润水平大超市场预期,在板块整体业绩增速有所下降的大环境下,这个消息一定程度上给市场提振了信心。

实际上,近期有好几家半导体行业的“新面孔”完成了申购,正在等待上市。

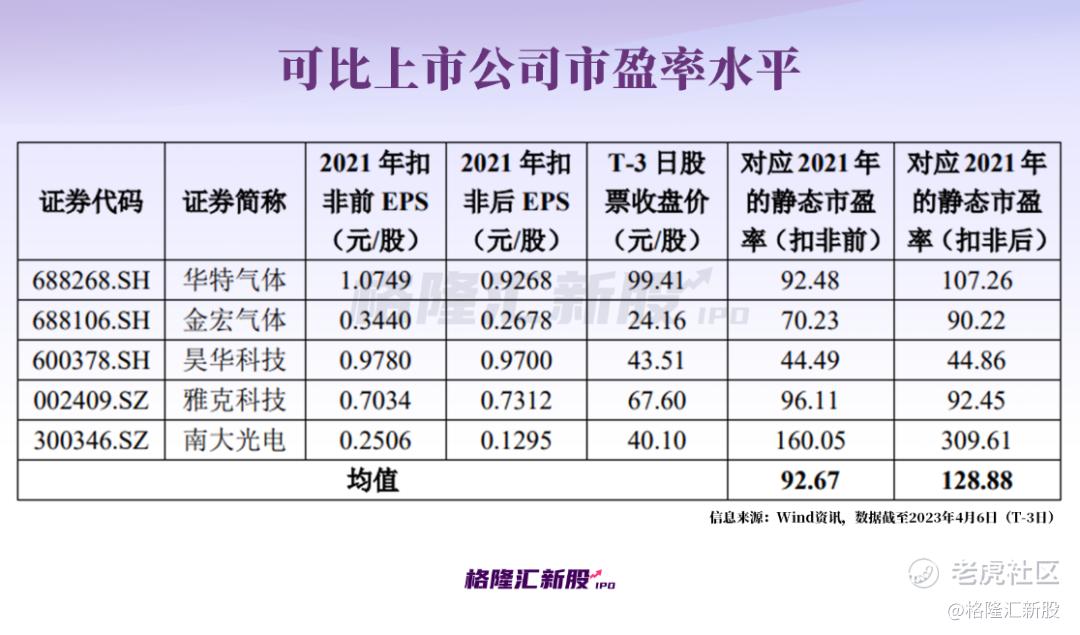

其中,中船特气(688146.SH)已于4月13日完成缴款工作,中一签需缴款18075元,其发行定价36.15元/股,对应59.43倍市盈率,低于可比上市公司的平均市盈率水平。

公司预计本次募资总额约28.71亿元(原计划募资16亿元),发行总市值约191.38亿元。

有不少中签的投资者表示,“市盈率太高了,担心破发”,不过也有人表示,“半导体+国产替代+中字头,稳了”。

值得一提的是,中船特气将成为河北省首家登陆科创板的企业。作为国内最大的电子特种气体供应商,其产品是集成电路、显示面板等行业必需的支撑性材料。此次发行上市,究竟会有怎样的表现呢?

01

背靠中国船舶集团

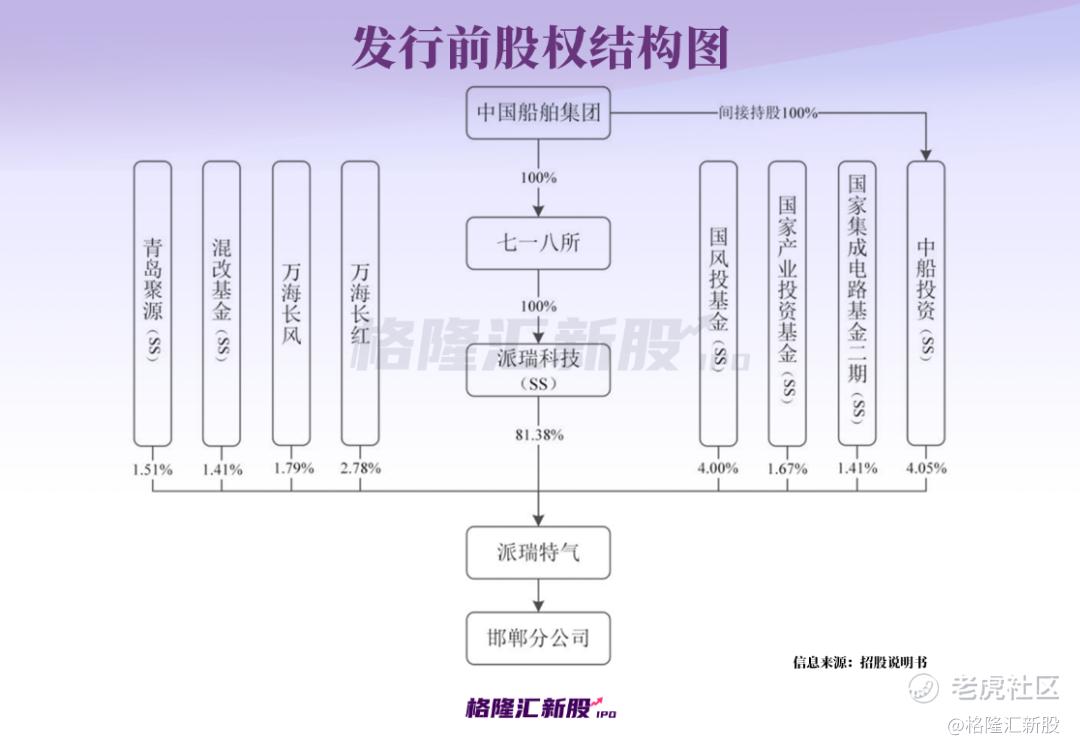

中船特气的全称为“中船(邯郸)派瑞特种气体股份有限公司”,也称“派瑞特气”,其前身派瑞有限成立于2016年底,由中国船舶集团的全资子公司七一八研究所出资设立而来。

2019年-2020年,七一八所将其特气工程部特气业务和三氟甲磺酸系列业务、派瑞科技特气事业部特气业务先后无偿划转至派瑞有限,股份由派瑞科技直接持有。

此后,中船特气共完成两轮增资,引入国风投基金、国家产业投资基金、青岛聚源、混改基金、国家集成电路基金二期、中船投资以及万海长红、万海长风作为股东。

截至上市前,公司的控股股东为派瑞科技,其共持有公司81.83%股权;而中国船舶集团通过七一八所、中船投资合计间接持有公司85.43%股权,为实际控制人。

值得注意的是,公司上市前共有9家股东,其中2家为员工股权激励平台(万海长红、万海长风);青岛聚源是一家私募股权投资基金,贯穿其股权结构,背后出现了中芯国际的身影;其余6家均为国有股东,合计持股超90%。

可以发现,公司背后不仅有国资撑腰,连行业内的“老大哥”也来助阵,的确引人注意。

02

冲进全球前十

中船特气主要从事电子特种气体及三氟甲磺酸系列产品的研发、生产和销售,目前拥有50余种特种气体产品。

电子特种气体被誉为半导体行业的“粮食”和“血液”,是半导体制造不可或缺的原材料之一;三氟甲磺酸系列产品具有对环境友好、催化作用强等特点,主要应用于锂电新能源、医药、化工等行业。

图片来源:公司官网

事实上,公司的主营业务及产品起源于七一八所特气工程部,其于2002年研发出纯度高达99.9%的三氟化氮气体,一举打破国外垄断,实现了电子级三氟化氮从0到1的跨越,也揭开了电子特种气体国产化替代的序幕。

2008年,七一八所特气工程部建成了年产300吨高纯三氟化氮,标志着自主研发的规模化成果转化正式落地。

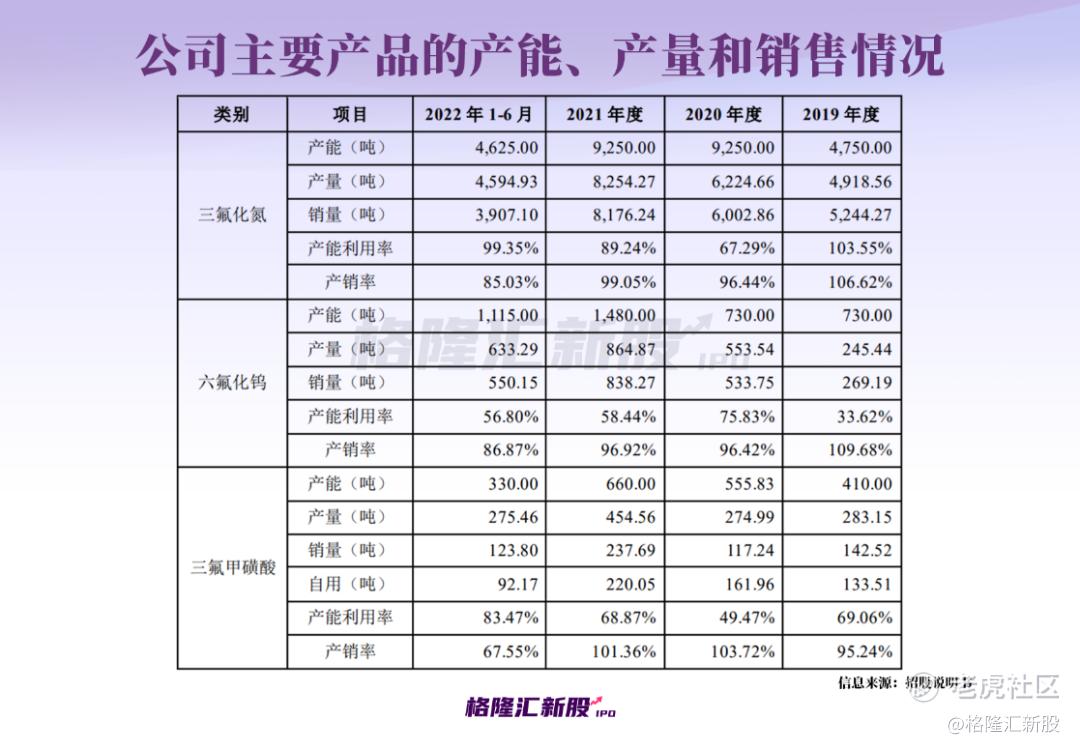

截至目前,中船特气拥有年产9250吨三氟化氮、2230吨六氟化钨、660吨三氟甲磺酸的产能。

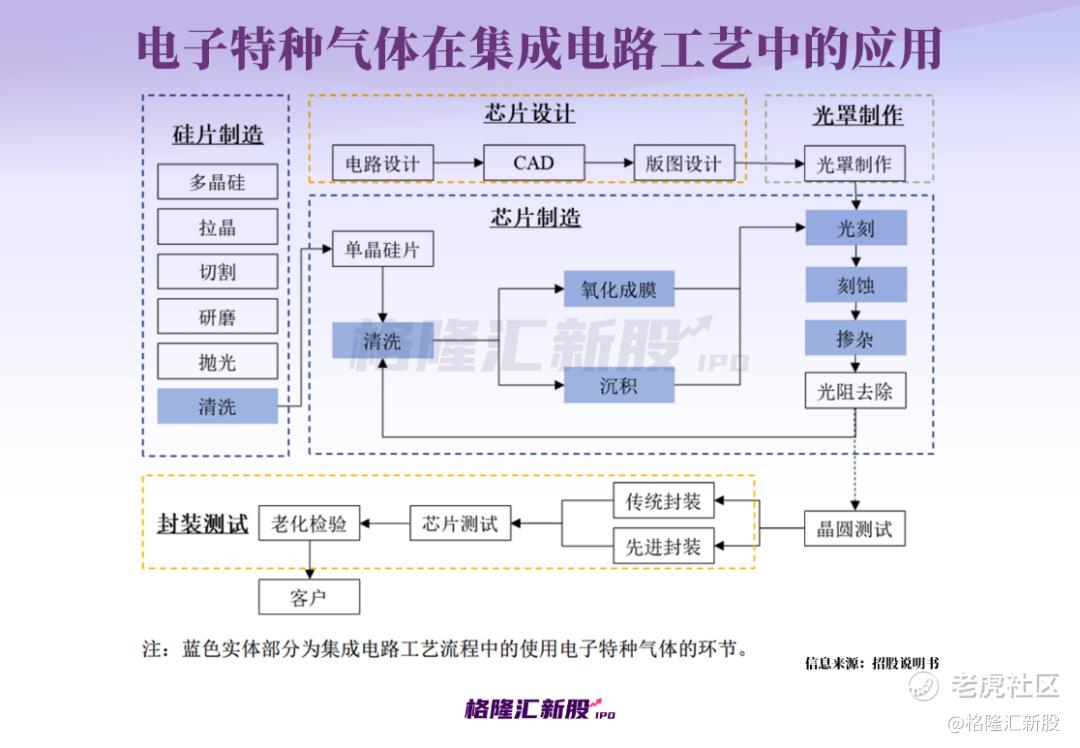

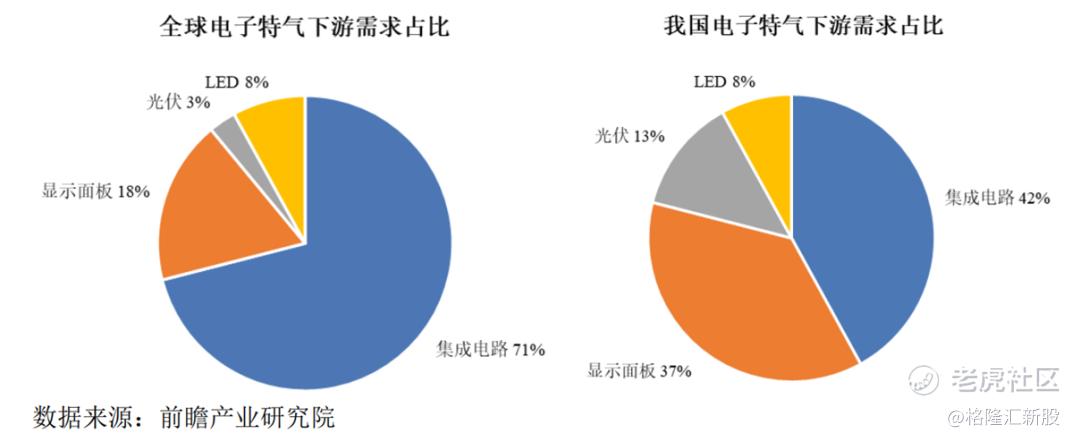

以电子特气需求最大的集成电路行业为例,其制造工艺涉及上千道工序,需使用上百种电子特种气体。

图片来源:招股书

受益于下游市场需求增长以及政策支持,近年来我国集成电路产业得以快速发展。数据显示,我国集成电路市场需求由2010年的570亿美元增长至2020年的1430亿美元,预计2025年将达到2230亿美元,彼时,中国集成电路制造产值将达432亿美元,自给率将由2020年的15.87%进一步提高到19.37%。

随着中国集成电路产业规模持续扩大,电子特种气体市场也进入快速发展时期。据测算,预计2025年全球电子特种气体的市场容量将超过60亿美元。

在该领域,除中船特气外,全球主要生产企业为SK Materials、关东电化、昭和电工等,国内企业主要有南大光电、昊华科技等。

招股书显示,中船特气在全球的排名逐年攀升,2019年、2020年、2021年分别位列第12名、第10名、第9名,是唯一进入前十的国内电子特种气体供应商。

国内市场方面,2019年-2021年,公司在电子特种气体的市场占有率分别为16.32%、15.98%、18.51%;其中,在集成电路领域的市场占有率分别为20.17%、26.92%、27.96%,均位居国内企业第一。

分产品来看,中船特气生产的三氟化氮是在集成电路和显示面板领域应用广泛的清洗、刻蚀气体,六氟化钨是集成电路领域使用量较大的成膜气体。

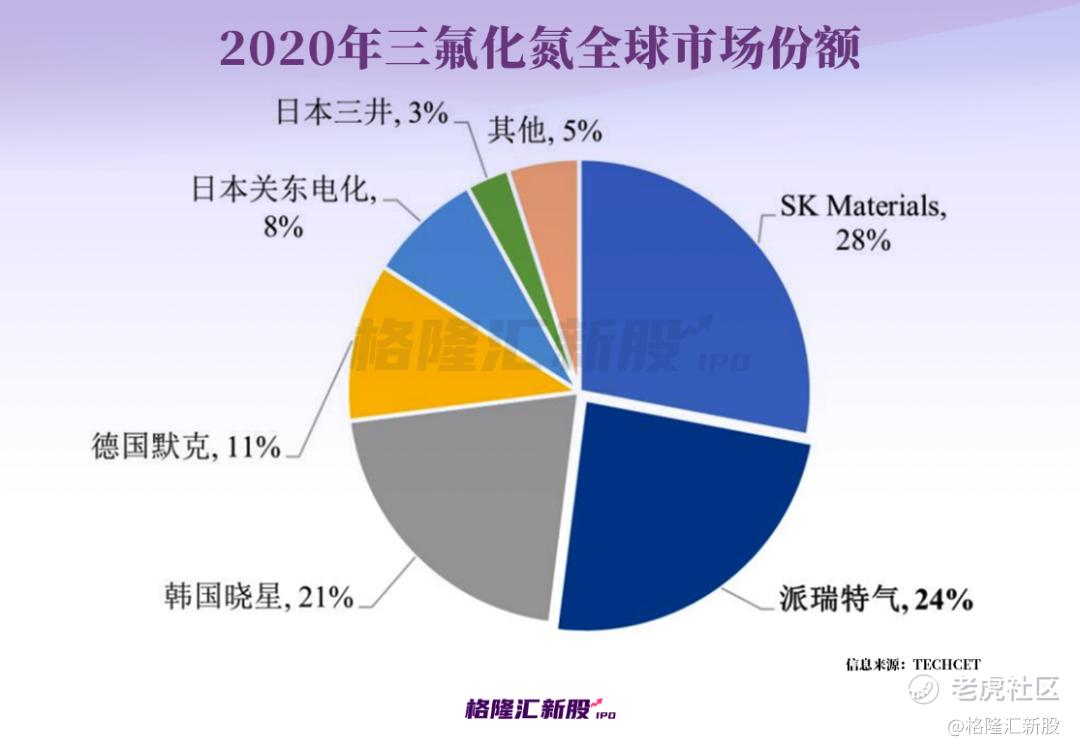

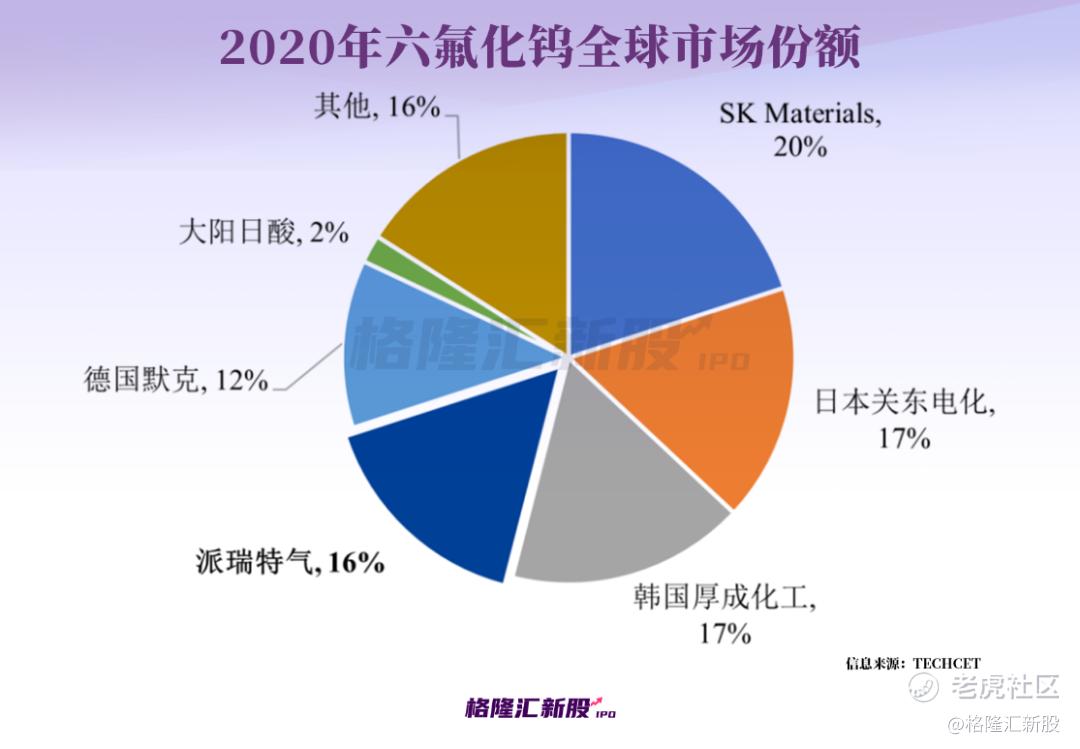

据统计,2020年公司三氟化氮全球市场份额为24%,排名第二,仅次于SK Materials;六氟化钨全球市场份额为16%,排名第四,前三为SK Materials、关东电化、厚成化工。

事实上,尽管中船特气在国内具有一定的竞争优势,但与国际大型气体公司相比,公司在技术、品种、规模、品牌等方面尚存差距,部分气体仍未实现自主可控,尚需攻克技术难关。

03

产能利用率有待提升

经营业绩方面,中船特气于2019年至2022年的营业收入由10.37亿元增长至15.96亿元,年均复合增速约23.56%;相应的扣非后净利润由4391.48万元增至3.51亿元,年均复合增速接近100%。

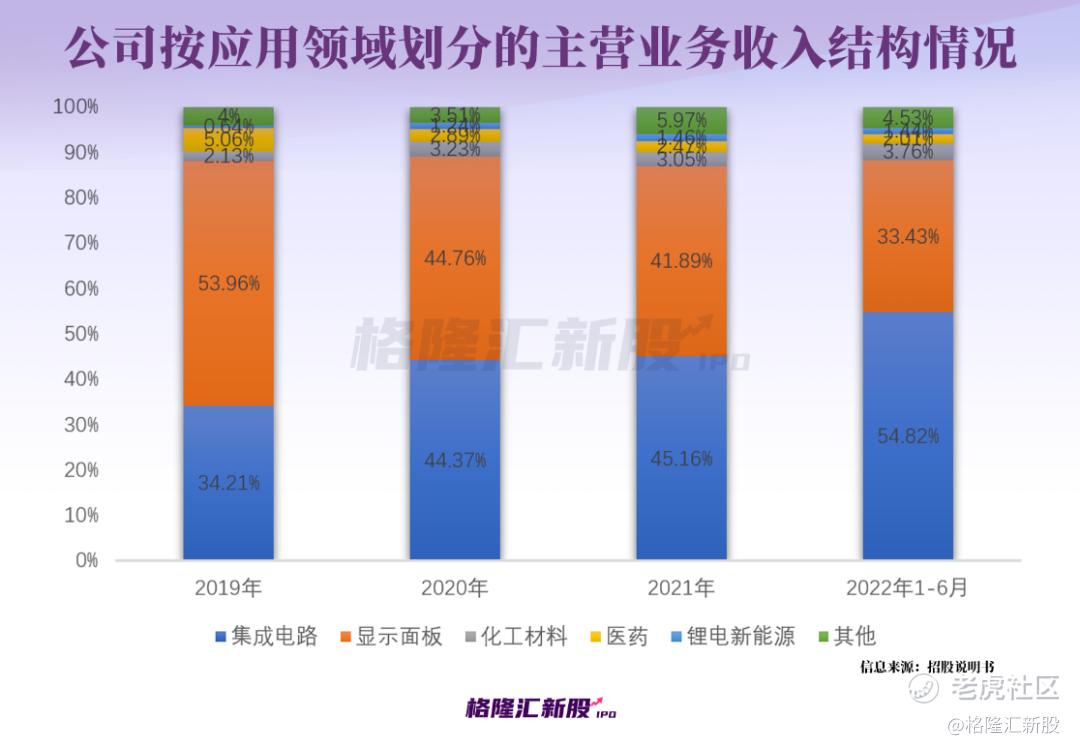

公司90%以上的收入都是来自于电子特种气体,按应用领域划分,公司的电子特种气体产品主要应用于集成电路及显示面板行业,占主营业务收入的比例超过85%。

公司的大客户主要包括长江存储、中芯国际、京东方、TCL科技、华立等,值得一提的是,2022年上半年,英特尔半导体存储技术(大连)有限公司冲进了前五大客户之列,其主要向公司采购三氟化氮、六氟化钨产品。

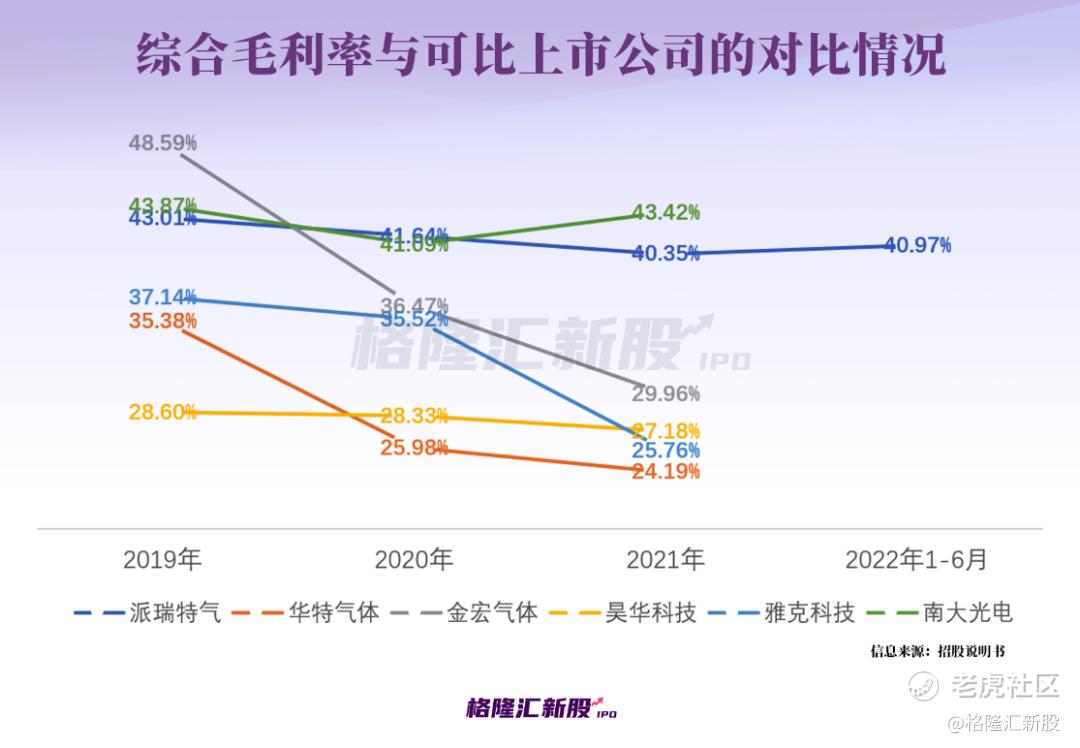

报告期内,公司综合毛利率分别为43.01%、41.64%、40.35%、40.97%,呈现小幅下降态势,主要是受新收入准则影响。

整体来看,由于主营业务产品类型、收入结构等不同,公司的毛利率水平要高于可比上市公司均值,与南大光电较为接近。

不过值得一提的是,随着国内外竞争对手三氟化氮、六氟化钨新增产能逐步释放,未来市场竞争将更加激烈。到时候,公司可能需要通过适量降价来提升市场占有率,那么其高毛利率或将难以维持。

作为上游材料供应商,公司的发展与下游行业的需求息息相关。众所周知,集成电路、显示面板行业存在明显的周期性波动,且近一年多以来,上述行业均处于下行周期,市场需求持续疲软。

在此背景下,中船特气的产能消化情况并不乐观。根据招股书,公司产品的产能利用率波动较大,其中三氟化氮最高且有所上升,2022年上半年已接近100%,但六氟化钨的产能利用率不足六成,三氟甲磺酸则由2020年的49.47%上升至2022年上半年的83.47%。

然而,本次募投项目扩产幅度较大,未来的新增产能消化是个问题。

据初步测算,公司预计于2023年第一季度的营业收入在4.51亿元至4.84亿元之间,同比变动5.51%至13.10%;预计扣非后净利润在7489.11万元至9562.50万元之间,同比变动-4.31%至22.41%,业绩增速明显放缓。

04

结语

众所周知,近年来国内集成电路产业自给率持续提升,电子特气行业较大的成长空间吸引了一批入局者,目前来看,中船特气在行业内仍具有一定的先发优势,不过,随着市场竞争日益激烈,公司仍需保持技术创新能力,以巩固自身的市场地位。

就本次登陆A股而言,公司的发行市值在可比上市公司中处于中等水平,近60倍的市盈率还算合理,叠加近期半导体板块炒作热情高涨,其上市首日的表现值得期待。中长期来看,中船特气是个值得关注的标的。

精彩评论