通常而言,洛克希德·马丁财报的波动并不大,本季度是这样,营收和EPS平平淡淡超出预期。实在和大波动无缘。$洛克希德马丁(LMT)$

只是上季度例外,上季度财报后洛马跌幅11.8%。原因虎友们还记得吗,养老金的会计处理让EPS减少了4.72美元;更重要,当季营收不及预期且警告未来会进一步减速。

有意思在于,上季财报大跌的缺口,刚好在本次财报前补上。

本季中我们看到的更新有,2022年公司除航空部门外,其他部门的销售额将小幅下降,这与10月份的预测一致,反映出英国核武器计划的结束,以及传统项目(尤其是黑鹰直升机)面临的阻力。而2022年的运营利润率可能保持在11%,在CH-53K直升机产量增加的情况下,旋转和任务系统部门面临一些不利因素,这导致利润率下降。

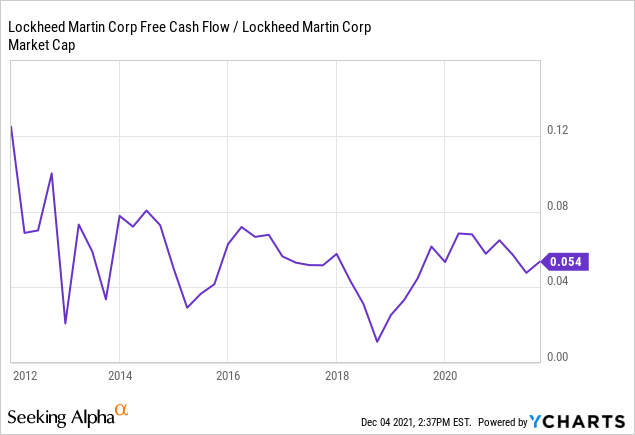

公司的目标是在2022-23年期间每年至少获得60亿美元的自由现金流,支持其更激进的股票回购计划。如果并购Aerojet失败,回购可能会进一步扩大,考虑到FTC的阻止。然而,公司有钱仍然可以并购。

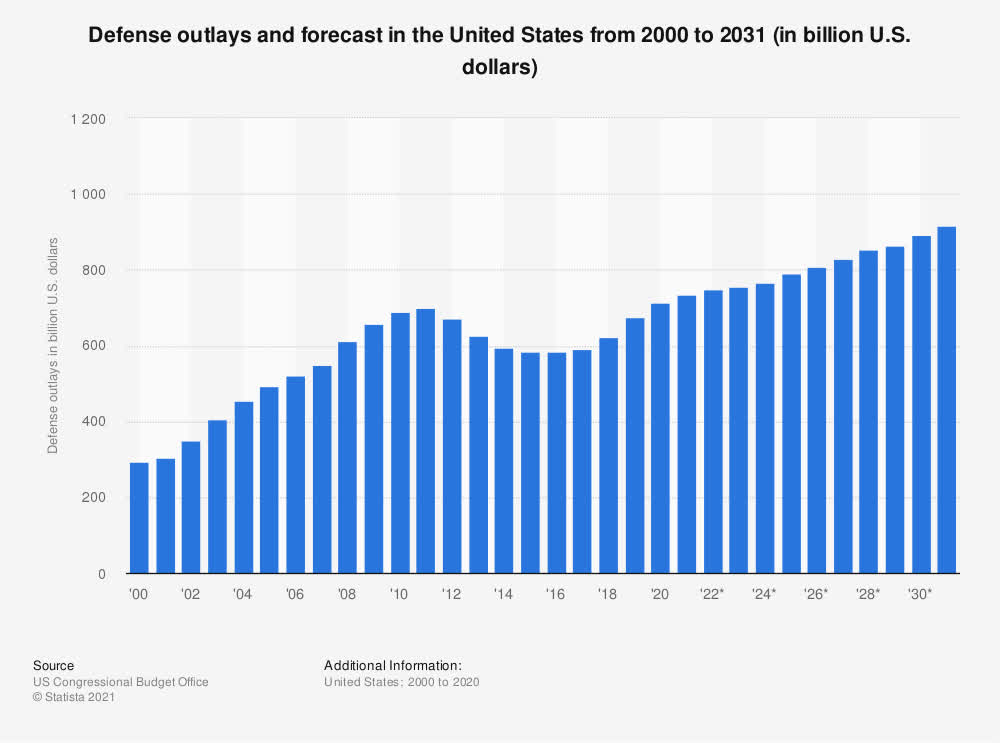

对洛马这家公司的关注,我们早知道,公司营收最关键在于美国政府的国防预算支出。

2001年美国的国防预算为 3310亿美元,如今已增至近 7320亿美元。未来几十年它会增长得更多,这是洛马投资的一个基本逻辑。

回看过往十年,2012年至2016年,洛克希德·马丁公司的收入增长为零。2012年至2014年间,年销售额从472亿美元降至约400亿美元。公司花了两年多的时间才从衰退中恢复过来。原因很简单,这几年美国国防预算下降了。考虑到这两天乌克兰那边的情形,实在利好美国军工。

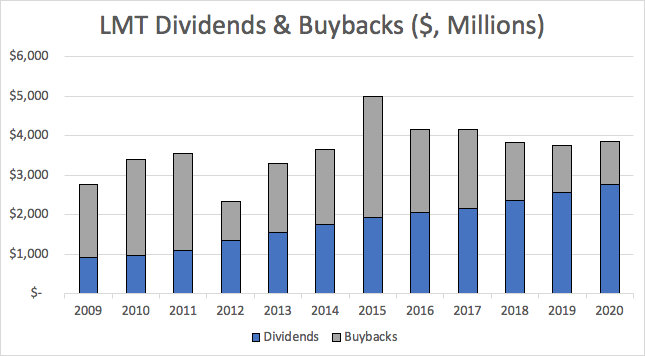

此外,谈到洛马,我们要知道它作为一家公司的强风格是,股息+回购。

上季度公司董事会将剩余的股份回购授权增加了50亿美元,使总额达到60亿美元。他们表示,计划将在未来12-18个月内将60亿美元用于回购,这对股东来说是个好消息。非常令人印象深刻。

而当前洛马的估值,可以说处于低位,低于历史平均水平。对于看多的投资者,又是一重利好。

精彩评论