在这样的环境中,进一步在紧缩预期上搞“加速主义”实不可取。

免责声明:以下内容仅代表作者观点,不代表智堡的立场和观点。

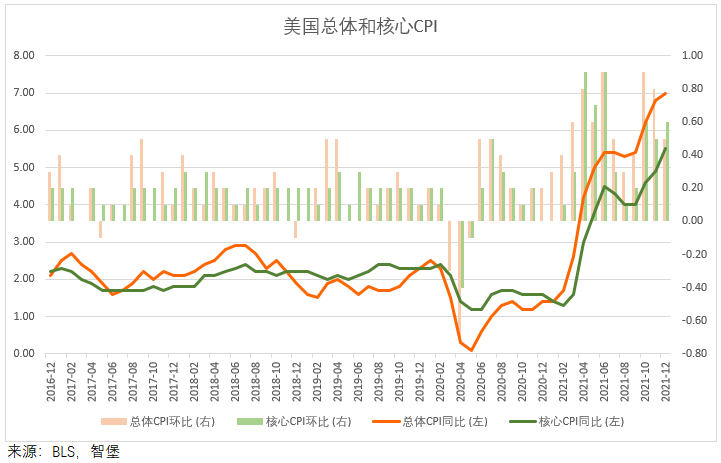

1.通胀见顶

毫无疑问,通胀问题是市场情绪脆弱的原因之一。拜登辱骂记者、耶伦祭出供给侧改革以及联储转向鹰派的背后所显露出来的就是高通胀环境已经难以令美国的行政当局、财政当局以及货币当局接受。

因此,通胀见顶是缓和市场情绪的一大必要条件。请注意,美国12月的通胀数据环比增速已经在回落。

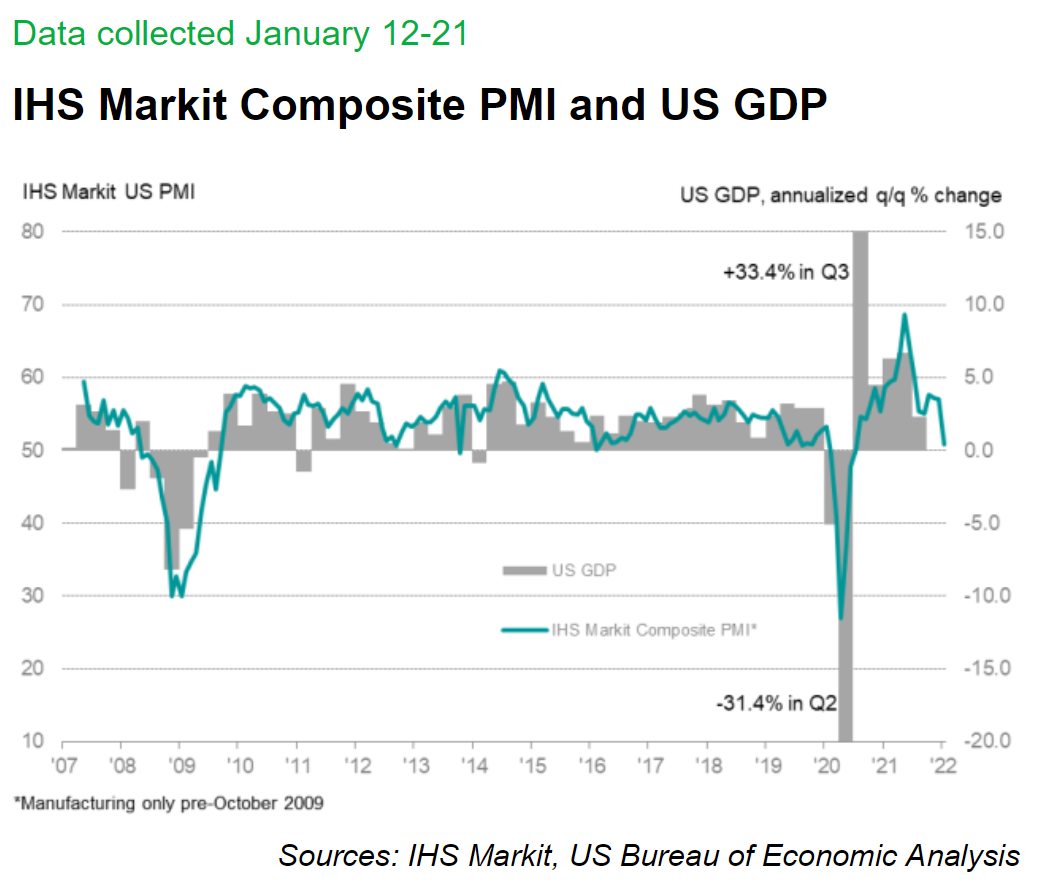

笔者认为,当前市场对美国经济增长叙事的忽略是不正常的。昨天,有关IHS Markit PMI的信息被淹没在了地缘风险以及市场暴跌的信息流中。

从PMI数据来看,目前鲍威尔所预期的“服务业接力耐用品(制造业)”趋势仍差一口气,这也为未来美国经济增长的前景蒙上了一层短期的阴影。虽然舆论对本轮Omicron疫情的看法偏乐观,但是疫情对服务业的拖累仍然是切实的。或许我们仍然需要等待春天的到来才能看到现在市场所需要的“服务业接力”。

FYI……春节期间,美国1月非农数据公布。

3.联储议息会议尘埃落定

本周是联储议息周。

我在之前的文章中提到,自1月13日的听证会以来,联储侧其实并未提供什么增量信息,但市场却在自己吓自己。

我认为很大的一个因素是两场听证会中正副联储主席所表露出来的对通胀的态度比较强硬,比之前纪要和议息会议上的表态更加强硬且不容置疑,但这可能与他们面对的对象是国会官员有关,而政治压力和政治风险又是无法被量化的。

此外,很多知名人物的鹰派判断我认为纯属凑热闹,整个市场目前在定价的是联储大幅落后于曲线。

投资者应该把目光放回1月的议息会议上来,我的预测是1月的议息会议上联储会更新新版的《货币政策正常化规则与计划》,更新一版有助于市场形成稳定的政策预期,并勾勒出一条合适的紧缩路径。

因此,在这样的环境中,进一步在紧缩预期上搞“加速主义”实不可取。都在定价3月50bps的加息了,还有什么能出乎意料的?

4.财报与市场风格

惨烈的成长股表现、令人失望的财报这可怪不得联储。

价值投资者们前几年颇不受待见,但风水轮流转……现在大家又开始拿木头姐出来批斗,把老巴又搬出来了做正面典型。

不管是成长还是价值,当投资者在紧缩环境中重新开始放眼于切实的财务数据的时候,这也就是市场重定价的过程了。

通俗的说,要企稳,美股也要换锚?

5.地缘风险消褪

本人不是地缘政治的专家,但本人的肌肉记忆告诉我,普通人无法预测这类事件的走向,而通常它们在几天后就销声匿迹了。$道琼斯(.DJI)$ $标普500(.SPX)$ $纳斯达克(.IXIC)$

精彩评论