昔日硅谷最神秘、最受宠的大数据公司$Palantir Technologies Inc.(PLTR)$,背靠政府机构,各种大订单不断,在2021年一直保持不错的增长,然而股价却一路下行,昨日Q4财报后再次暴跌10%。

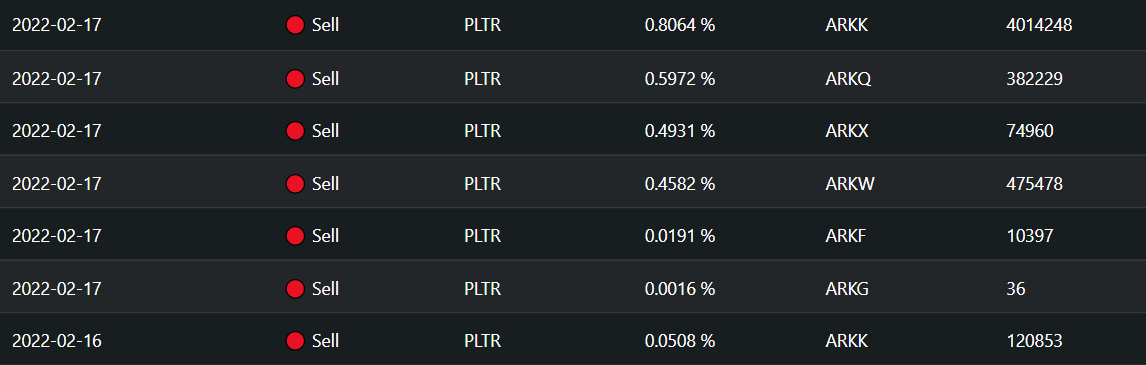

钟爱Palantir的木头姐也坐不住了,财报当日Ark投资基金共抛售palantir近500万股,套现约5800万美元,Arkk仓位降至2.06%。

翻一翻最新的Q4财报,palantir的表现其实还算可以,营收符合预期,来自商业客户的收入以更快的速度增长,商业收入占比超过四成。只不过盈利不及预期还是刺痛了市场神经。

除了漫长的杀估值过程,成长股自身的问题在挑剔的投资者眼中似乎也在无限放大。

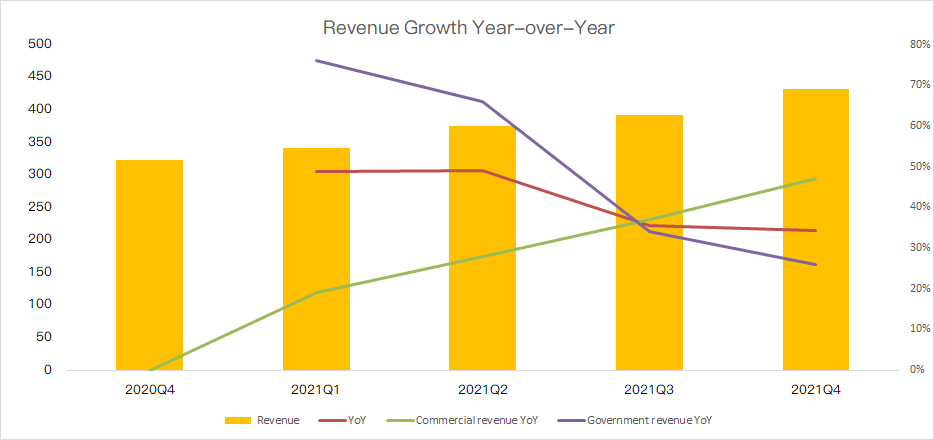

1)营收增速放缓,B端业务差距被拉大。营收已经从Q1的40%下降到Q4的34%,虽然这仍然符合管理层预计的30%的增长水平,但说实话,这一数字无法媲美过去冠以它的“高增长”名号。相比Snowflake这样的SaaS企业100%以上的增长,未免显得有点慢了。

目前,Palantir的收入依然主要来自于G端,也就是政府机构。四季度,除了陆军优势计划和太空系统司令部(“SSC”)总价值约1.6亿美元合同延期外,还获得了两个新的订单。

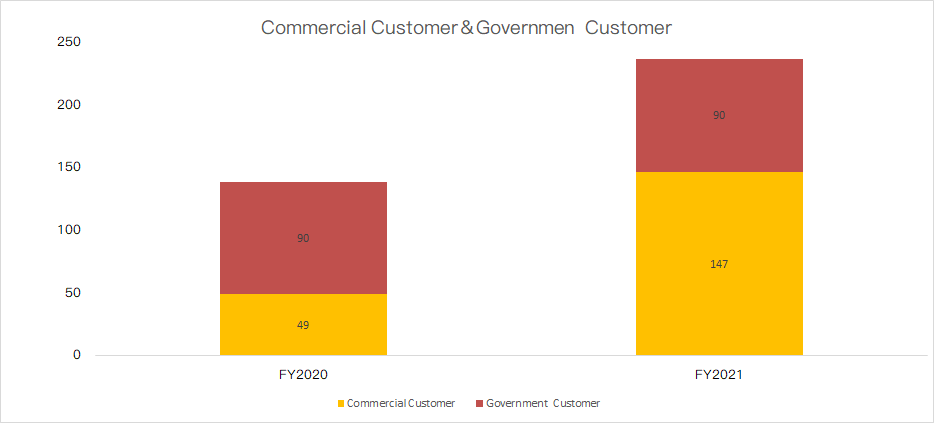

与政府机构的合作订单往往比较稳定,主要盈利点来自于地缘政治冲突和一些突发事件。然而大部分时间这个世界是peace&love的,这种稳定反而限制了Palantir的增长。财报显示,四季度政府部门收入增速已经从一季度的76%下降到四季度26%,并且政府部门客户数量(90)一年内零增长。

Palantir深知商业客户的重要性,我们看到这几个季度商业收入从去年同期的1.32亿增加到1.94亿。以目前接近50%的增速,再过几个季度就会超过政府收入。

问题在于,在商业化领域,Palantir早已被竞争对手拉开差距。像其他数据分析公司$Splunk Inc(SPLK)$,$Datadog(DDOG)$,他们的商业客户数早已突破1万,而Palantir仅拥有147家商业客户,尽管同比增幅高达200%,与主要竞争对手仍不在一个量级。

显然,Palantir致命弱点是缺少高粘性的中小商业客户群体,导致其无法在短期内形成可持续的基云的订阅模式。面对同行加速从传统软件公司转向基于订阅的云服务公司,Palantir在商业化起步较晚的弱点使其很难突破增长上限。

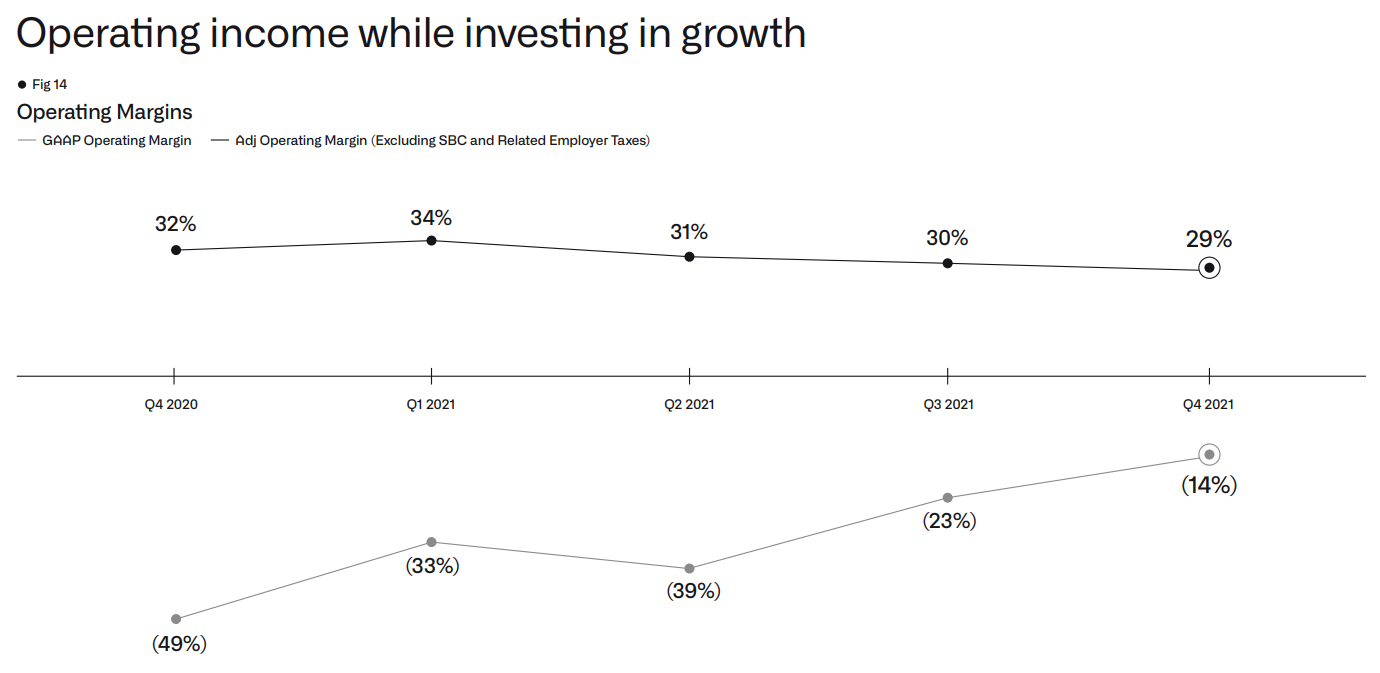

2)盈利不及预期。对于一家依然处于成长阶段的公司来说,盈利问题相比商业化问题反而是次要的。现阶段palantir的客户规模和营收规模都不算大,而前期软件成本、销售和营销成本以及股票奖励都比较高,盈利存在很大的不确定性。Q4营业利润率已经下降到29%,创近一年来新低。

对于这种高成长的软件公司,我们不妨多关注一下它们的自由现金流,更能反应销售周期和运营能力。

SaaS企业普遍后疫情时代增速回落,估值回落的过程,比较典型的像$Zoom(ZM)$、$Cloudera Inc.(CLDR)$、$UiPath(PATH)$、palantir等等。Palantir的神秘感也在商业化进程中慢慢消失,随着从传统软件公司向云服务公司转型,估值中枢还会上移。当然,对成长股的估值一直是存在争议的,最好的判断还是PE和盈利增速之间的动态平衡。

精彩评论