华润雪花的故事要从SAB说起,1994年华润创业与国际巨头SAB联合创立了哈啤合资公司,华润持股51%,SAB持股49%。

啤酒行业和一般行业不同,啤酒行业因为运输成本的问题,必须要靠不断并购才能扩大市场规模,SAB不仅为华润带来了充足的资金,也提供了丰富的资本运作经验。

华润在1995年-2018年期间大大小小的收购高达40多家,几乎买遍了各大省份,也正因此,华润雪花成为了家喻户晓的啤酒品牌。

2000年后,华润啤酒剥离了除啤酒以外的其他零售业务,专注打造雪花品牌,走的是性价比路线,雪花目前依然是大家心目中最便宜的啤酒。

2015年后,SAB被全球最大的啤酒厂百威收购,由于触发了反垄断条款,华润以16亿美元的价格收回了SAB的雪花持股,至此,华润已经是中国啤酒行业的销冠。

按照其拥有的市场份额,刷利润应该很快才对,但很遗憾,啤酒行业的销量在2013年之后就正式见顶,到2015年总产量已经下滑300万千升,2021年距离高点已经下滑30%。

靠低价走量的经营策略也给华润上了沉重的一课,2013年之后华润啤酒净利润连亏两年,2015年亏损40亿元,直到2018年公司净利润也就不到10个亿,公司迫切需要产品结构性转型。

1

高端转型的困境

华润深知靠"雪花"这种已经被价格战打烂的品牌直接进军高端很难,于是在2018年牵手了国际头部啤酒"喜力"。

拿到喜力中国区经营权之后公司利润率从2019年开始明显好转,2021年迎来了再次高增长。至此,是不是意味着华润啤酒的转型成功呢?

数据来源:IFind

从净利润数据上来看,答案是确定的,而从营收情况可以看到,公司自2019年营收金额和增速逐年下滑。

一方面原因是啤酒行业的整体需求量本身就在下滑;另一方面是因为华润为了控制成本在不断地关闭低效工厂。

关闭低效工厂带来的直接好处是降低了生产成本提高整体毛利率,比如人工费用、水电和设备折旧等。

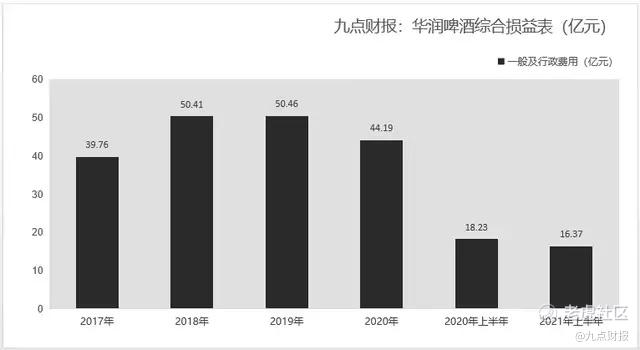

2018年之后,公司关闭了26家工厂,从行政费用支出可以看到,公司自2019年之后行政费用支出逐年锐减。2021年上半年同比减少近2亿元,这也就意味着华润啤酒这几年的增长并非全部来自主营业务,而有相当一部分是关厂节省下来的成本。

此外,关于喜力品牌的授权,喜力也只是授权了华润在中国区独家使用喜力品牌,虽说喜力也可以像SAB一样分享一些资本运作以及品牌推广的经验,但是华润想要走出国门大道被堵死了。

起码国际化这条路是走不通了,靠雪花加上喜力的全球资源,远景很美好,只是雪花在欧美也很难被认可。

啤酒本身就是舶来品,对日耳曼人来说这是民族文化,是情怀,欧洲人很难认可外来品牌(即便曾经是日耳曼人创建的青啤,时至今日国际化也依然不顺利)。

海外品牌拿到内地卖高端的策略可行,内地品牌拿到海外去走性价比的路径,基本行不通,欧美啤酒消费均价本身就高于内地。

2

提价空间的局限性

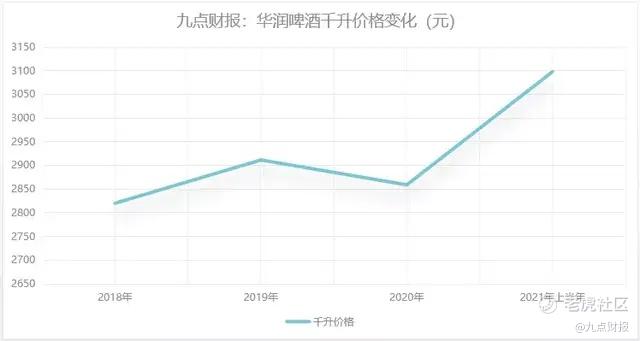

根据华润财报公布的销售数据,可以计算出2021年上半年销量633.7万千升,对应的销售额是196.34亿元,千升价格3098元。

根据近几年的价格变化来看,华润真正的提价增长是在2021年上半年,同时高端销量亦开始放量。

增量变化是由于过去华润的高端市场基础太差,而在整合喜力之后市场铺垫也需要时间,后市需要考虑的是喜力在高端市场的竞争力。

根据目前高端市场份额来看,百威亚太以46%的市占率位居第一,排名第二、第三的是嘉士伯和青岛啤酒,喜力目前高端市场份额不到4%。依靠华润的全国渠道铺垫了差不多两年,市占率并没有很大的提升,可想而知高端市场的提升有多艰难。

参考百威亚太,为了应对上游麦芽以及包装成本暴增而提价,销量很快就出现了滞涨。

啤酒不同于白酒,啤酒只有消费属性,且保质期短,而白酒之所以能一直涨价,除了消费属性,还有收藏价值(金融属性)。

3

布局超高价大单品

正是看重了白酒行业的金融以及礼品属性,华润也推出了超高端单品"醴"(Li),礼盒装999元/2瓶,摆明了是冲着礼品市场来的。

侯孝海曾在产品发布会说到,“醴能卖多少不是我们的目的,我们不关心销售额,有文化的东西是不能太商业化的,所以醴不打折不促销”。

确实没想到,雪花有一天也能整出有文化的产品,不过话说回来,我估计这个醴字应该有很多人都不认识。

精彩评论