作者:易牟

原创:深眸财经(chutou0325)

3月24日晚,网易云音乐(9899.HK)披露了2021年财报,全年营收为69.97亿元,全年经调整净亏损10.44亿元。

这一结果,虽然延续了招股书的走势,且营收的增幅和亏损的收窄也是一个好消息。但奇怪的是,它还是低于市场预期,于财报披露次日低开2.5%,收盘下跌3.8%。

对于一只次新股来说,这背后有什么样的逻辑?

跌跌不休,投资者被“闷杀”?

网易云音乐的下跌,并非一日之现象。

上市以来,云音乐(9899.HK)的股价一直“跌跌不休”。截至3月25日收盘,网易云音乐的股价为74.5港元,较之上市的205港元每股,曾经的425.9亿港元的市值仅剩下了154.8亿港元,在短短4个月不到的时间市值蒸发63%。

连番大跌之下,就是投资者的血亏。

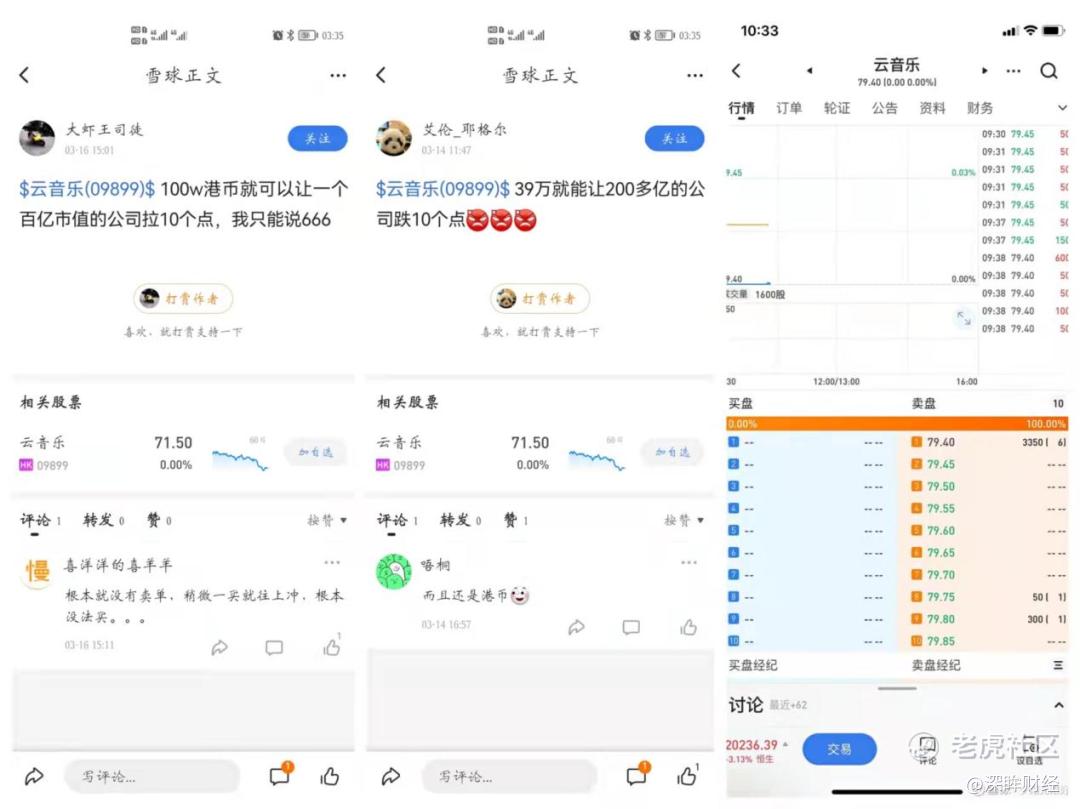

我们知道,港股采取的是经纪席位制,很多都是融资股东,无法查询到它的具体股东户数增减,但是整个2月份网易云音乐的平均成交额只有148.3万港元,以2月15日为例,全天的成交额只有8.34万港元,成交量只有700股。

这相当于什么?

按照云音乐(9899.HK)154.8亿港元的市值来看,前后十只股票中它的成交量是最低的,一只市值超百亿的股票流动性如此之差,在港股中只有一种可能,那就是市场已经对其失去信心,少有人愿意接盘。

实际上,无论是在交易软件富途牛牛还是雪球上,都充斥着投资者的“抱怨”和被“闷杀”的调侃。比如,“100w港币就可以让一个百亿市值的公司拉10个点,我只能说666”、“39万就能让两百多亿的公司跌10个点……

甚至,有投资者反应在多个时间段内,只见卖盘不见买盘,流动性十分糟糕,并吐槽“上市了等于没上市”。

值得注意的是,网易云音乐在2月份被纳入恒生综合指数,又在3月7日正式被纳入港股通,一般情况下这对股票的流动性会产生一定的刺激作用,但反常的是它在3月7日当天反而跌超15%。

数据显示,网易云音乐的首次解禁是2022年6月3日,也就是说,之前买了网易云音乐股票的投资者,要么血亏之后出手,要么直接被“闷杀”,如果按照浮亏来计算,网易、索尼、Orbis三大基石轮投资者已经血亏。

“吓跑”投资者的三驾马车

那么,到底是什么导致了这一切?

由于财报是一个滞后指标,专业的投资者往往通过一些估值模型和精准调研,早就已经提前洞悉并布局,借着网易云音乐上市之后的首份财报,我们不妨来看看或许是哪些因素在影响着投资者的决策。

从表面来看,网易云音乐在这次财报中存在三大亮点:

第一,营收增长和净亏损优化幅度大,其中营收较2020年同比增长43%,净亏损相比于2020年的15.68亿元收窄33.4%。

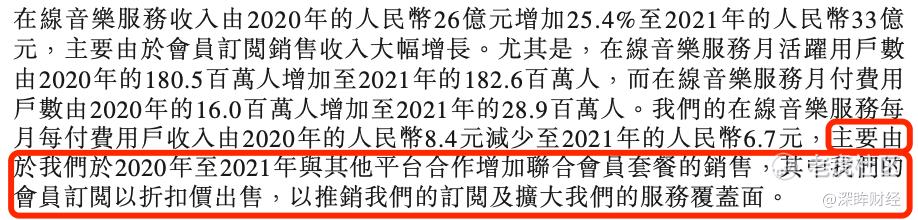

第二,两大营收板块的增长也比较明显,其中线音乐服务收入增加了25.4%,社交娱乐服务及其他收入增加了63.1%,这种增长幅度也大致可以根据招股书作出一定预判。

第三,在线音乐的月活跃用户数达到了1.82亿,付费数从2020年的1600万人增加至2021年的2890万人,而网易云音乐一直极力宣传的重点独立音乐人也增长到了逾40万,在内容库中约有190万首音乐曲目来自独立音乐人,较2020年底增加约80%。

以上的三点,是财报中极力强调和解释的,在外界看来是一片欣欣向荣之景象。但是,为什么投资者却不买账呢?

深眸财经认为,也可以综合成三个方面。

其一,连年巨额亏损,盈利之期仍然遥遥不可见。

根据公开信息整理,网易云音乐在2018年、2019年、2020年、2021年的经调整后亏损额分别为18.13亿元、15.8亿元、15.67亿元、10.44亿元,四年合计亏损超60亿元。

从目前的亏损惯性来看,2022年网易云音乐将面临更大的盈利压力。

其二,营业成本和费用一直在不断攀升,云音乐在竞争中并不占优势。

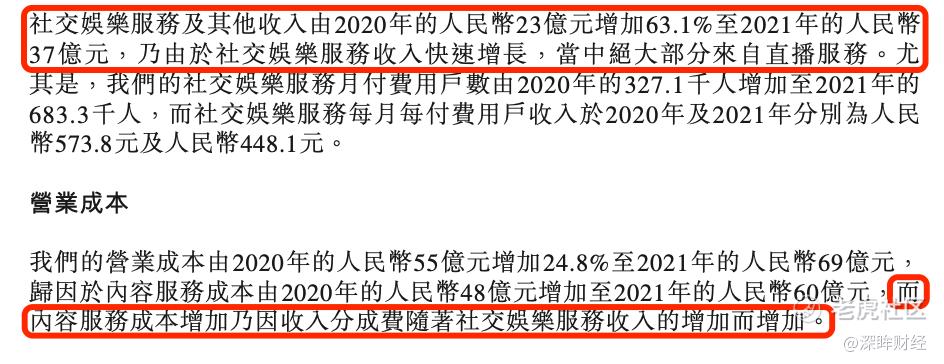

财报显示,营业成本由2020年的55亿元增加至2021年的69亿元,同比增加24.8%,主要因公司收入分成占比的降低,通俗来讲这是为了占据更大市场份额而采取的一种让利行为,简单来说就是“内卷”。

另外还有一个重点,那就是它的“收支平衡”问题。

财报显示,2020年和2021年网易云音乐的营收分别为48.95亿元和69.97亿元,但营收的增长主要来自于“社交娱乐服务及其他收入”部分,从23亿元增长到了37亿元,但为了增加这一部分营收,主要成本支出也由55亿元增加到了69亿元。

听着绕口,更直白一点的解释就是:在过去一年中,网易云音乐虽然在“社交娱乐服务及其他”业务板块上多赚了14亿元,但为此也增加了14亿元的成本,营收和成本大致吻合,有那么一点“左口袋进,右口袋出”的味道,说明这一部分的盈利十分艰难,或者说是一种“催熟”策略。

其三,活跃用户数增长乏力,较之前两年的增长出现大幅度下滑。

根据财报显示,网易云音乐的月活从2020年的1.805亿人增加至2021年的1.826亿人,相当于全年月活只增加了210万人,相比于2019年和2020年的用户增速,几乎是跌入了谷底。

而根据中国互联网络信息中心数据显示,早在2020年中国的在线音乐娱乐市场用户人数就已经突破6.58亿人。

也就是说,中国在线音乐娱乐市场的用户数量虽多,但网易云音乐的月活用户在没有突破2亿的情况下,就已经遭遇了增长瓶颈。

资本故事,还能讲下去吗?

当然,以上这些都是基于财报数据分析,专业投资者考虑到的或许还不止这些。

一方面,网易云音乐的盈利模式难以推进,付费人数和客单价都在遭遇大环境阻碍。

商业化进程一直都是资本市场关注的重点,在全球范围内,在线音乐存在三个盈利路径:一种是Spotify一类依靠用户付费的模式,其广告收入占比只在10%左右;第二种是广告,也是目前国内视频、音乐、图文等平台的普遍路径;第三种是增值服务,简单来说就是直播、打赏、授权等等,这同样被国内的大部分依赖版权而生存的平台所采用。

网易云最早进行的是广告和付费探索,在2017年之后重点转向增值服务,其中的主力就是直播,打造“LOOK直播”、“声波”及“音街”等娱乐产品。财报显示,2021年社交娱乐服务及其他收入已经占到了总营收的53%左右。

但是,网易云音乐在这方面的表现并不算优秀。根据招股书显示,网易云的社交娱乐服务月活用户从2020年6月的2040万、2020年12月的1940万到2021年6月的1910万,可以说是一路下跌。

正如前文所说,2021年“社交娱乐服务及其他”虽然比2020年多赚了14亿元,但也因此多了14亿元的成本。

究其原因,在于直播赛道有众多竞争对手,无论是抖音、快手,还是酷狗音乐、各类秀场直播,都已经搭成了成熟的变现生态,网易云音乐想要在“后直播时代”抢食分羹,实在不是一件容易的事,盈利模式进入了迷茫期。

与此同时,在线音乐服务的持续盈利性也前景堪忧,付费率在2020年和2021年虽然快速增长,但究其背后,有多少是联合会员呢?

比如,阿里88VIP会自动转化成网易云音乐黑胶会员,并且与优酷、芒果、爱奇艺、keep、中国移动等都开展了联合会员活动。付费用户有“泡沫”的同时,客单价也在降低,从每月每付费用户收入由2020年的人民币8.4元减少至2021年的人民币6.7元。

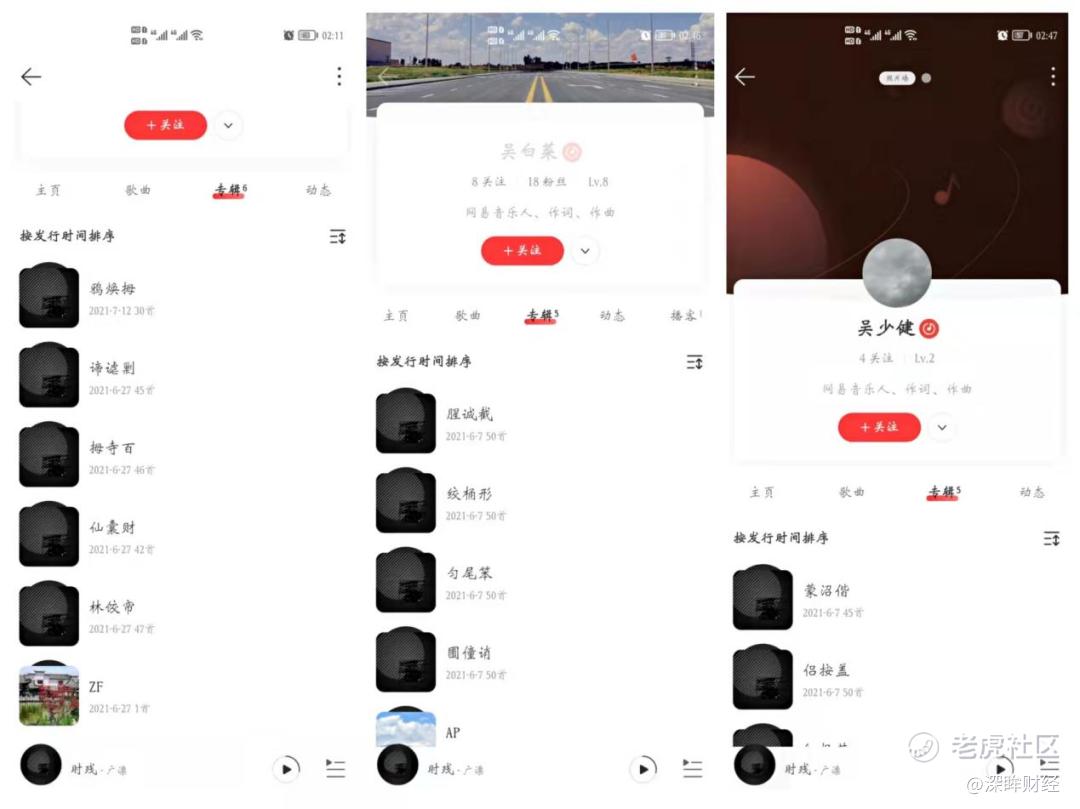

另一方面,就是网易云音乐的独立音乐人故事,它的门槛之低也一再受人质疑,并引发了滥竽充数、洗歌侵权等质疑。

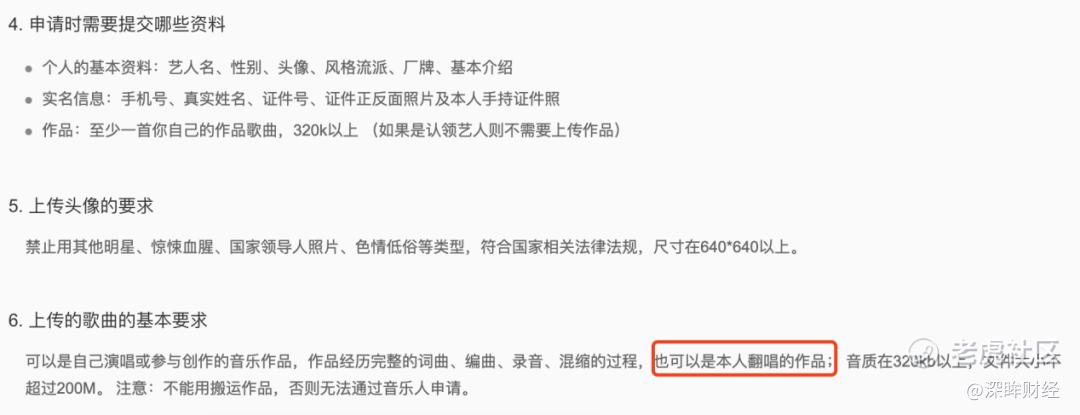

深眸财经发现,网易云音乐人的申请十分容易,除了提交基本资料之外,仅需要上传一首320k以上歌曲,而这种歌曲还可以是翻唱作品,且无需提供任何自制音乐作品或音乐内容著作权证明。

在一首歌动不动就十几兆,唱吧、全民k歌等k歌APP满天飞的情况下,这些能够证明音乐人“原创性”“创作力”的内容,在网易云音乐人这里竟无需提供。

这直接引发了平台生态的混乱。可以发现,平台上部分音乐人以上传粗制滥造的音乐作品为幌子,实则上传其他艺人作品,达到盗歌的目的。这些“音乐人”的作品名称大多为“乱码”,且每首“作品”仅有几秒钟的噪音,而在他们上传的作品中,几十首噪音之间偶尔会夹杂一首侵权歌曲。

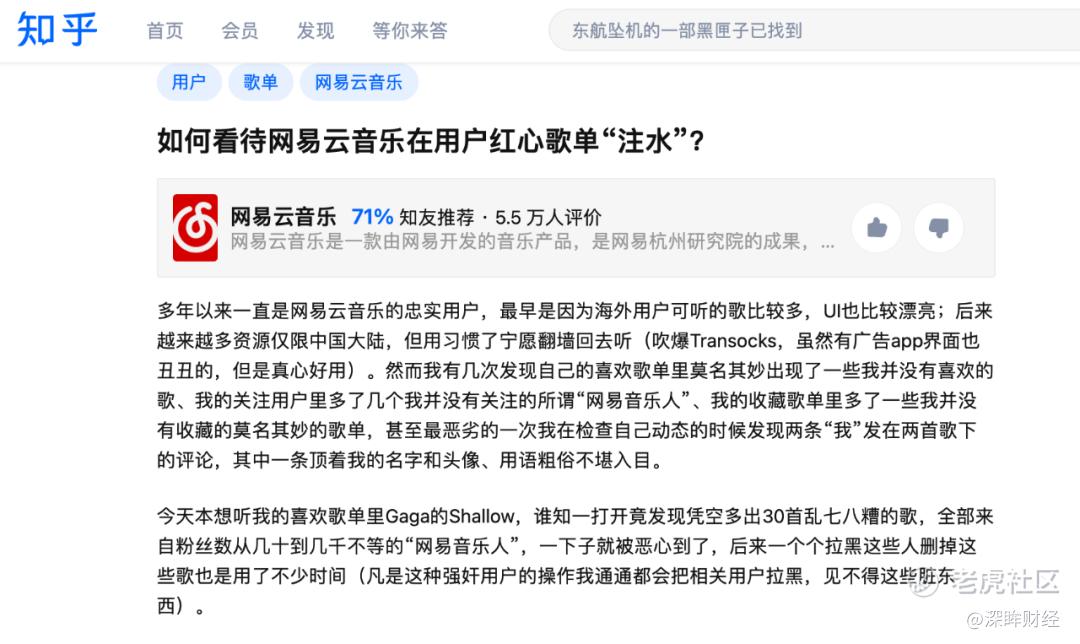

正是在这种状况下,网易云音乐人及原创歌曲的真实数量和质量都可能大打折扣,甚至这种“注水”的现象还渗透到了网易云平台的自制内容。此前有知乎网友测试过,自己在网易云音乐上传一个视频后再播放,不用等到结束,视频的播放次数会以每点击一次,播放量+4或+5的速度增加。

此外,还有受到用户重视的“红心歌单”,也面临被“注水”的质疑。曾有用户表示,自己在不知情的情况下,发现红心歌单内无故增加了30首来自不知名音乐人的歌曲。

毫无疑问,当整个音乐生态中充斥着“注水”之时,那么必然导致用户体验的下滑,对于用户的粘性将产生长远的杀伤力。

结语

在港股市场上,专业投资者一直占据主力,整体的投研能力、调研能力和判断能力都比内地投资者要高,股价走势也更能反应出它在专业投资者眼中的真实价值。

2022年,中国的互联网市场整体进入了存量阶段,稳定的格局之下,拓新的困难指数大幅上升,要想改变现状并赢得投资者的青睐,网易云音乐必然需要寻找一个新的突破口。

精彩评论