距离哔哩哔哩-W(9626.HK)去年3月份回港上市以来,已经过去近一年的时间。但在港股市场跌宕起伏的2021年,B站却跌去了近八成的市值。哔哩哔哩曾在美股市场创下上市三年股价翻十倍的记录,并在2020年之后市值一度逼近500亿美元,跻身互联网大厂之列。然而短短一年,曾经的荣光就如同泡沫覆灭,B站市值的暴跌冤不冤?

01

七分用户三分收入的B站

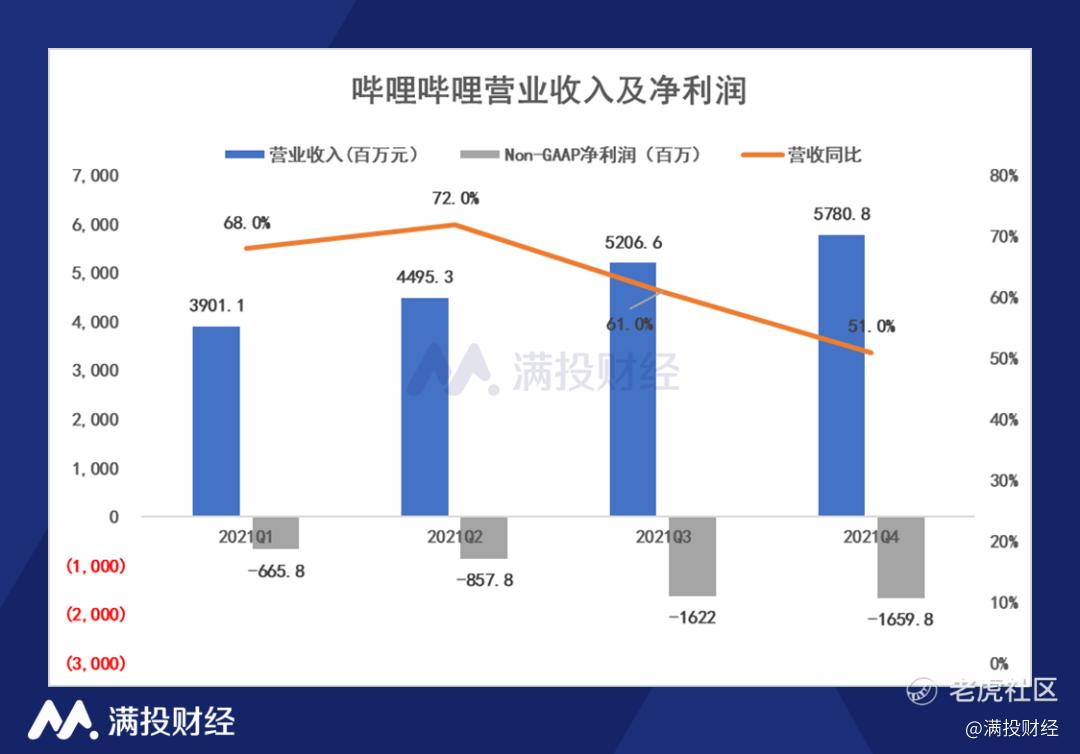

近期,哔哩哔哩公布了一份增收不增利的2021财年以及四季度财务业绩报告。去年四季度,B站实现营业收入57.8亿元人民币,同比增长51.0%;2021年全年实现收入194亿元,同比增长62%。从季度增速来看,B站的整体的增速呈下降趋势。

盈利方面,四季度公司非美国通用会计准则(Non-GAAP)下单季度净亏损达到16.6亿元,四季度的亏损较2020年同比扩大了140%;全年的净亏损高达55亿元,年度亏损的同比同样扩大超110%。

哔哩哔哩上市多年以来,一直没有实现盈利,2021年又是增收不增利的一年。在财报发布后的电话会议中,公司CEO 陈睿针对业绩情况表示,过去B站在用户增长和收入增长的精力分配是七三开。也就是说,B站在过去花了七成的精力在用户的增长工作上,在公司的收入上的精力仅花了三成。

B站被誉为互联网行业里的一匹流量黑马,在用户数据的增长上也确实是收获了回报。2021年四季度,B站的平均每月活跃用户数为2.72亿人,同比增长34.5%,即使移动月活跃用户数单季度的增速逐渐回落,但在互联网流量见顶,人口红利消退的当下,B站的用户能以这个增速增长已经非常难得。

对比爱奇艺(IQ.US)来看,爱奇艺2021年四季度日均订阅会员数为9700万人,退回2019年一季度水平,同比减少570万人;2021年12月,爱奇艺月活为4.81亿人,同比下滑约7%。除了爱奇艺,腾讯视频也面临同样焦虑,用户增长遭遇天花板早已是互联网行业众所周知的事实。

用户数据的出色表现,成为哔哩哔哩突出的亮点。但如果还是无法实现盈利,一切都只是空谈。B站多年来在用户获取上的慷慨支出,造就了居高不下的各项费用,越来越高的获客成本是事实,如何能将流量变现是哔哩哔哩急需思考的问题。在财报会议上,哔哩哔哩CEO陈睿明确表示,2022年会将用户增长和收入增长的精力分配转换成“五五开”,用户增长已不再是B站未来重要性最突出的工作。同时,陈睿还给出了到2022年实现全年Non-GAAP运营亏损率同比收窄,2024年实现Non-GAAP盈亏平衡的明确目标。

这样看来,哔哩哔哩并非没有实现盈利的能力,而是在奠定了自身在用户规模上的地位后寻求质变,那这个变现的途径从何而来?

02

难以舍弃的游戏业务

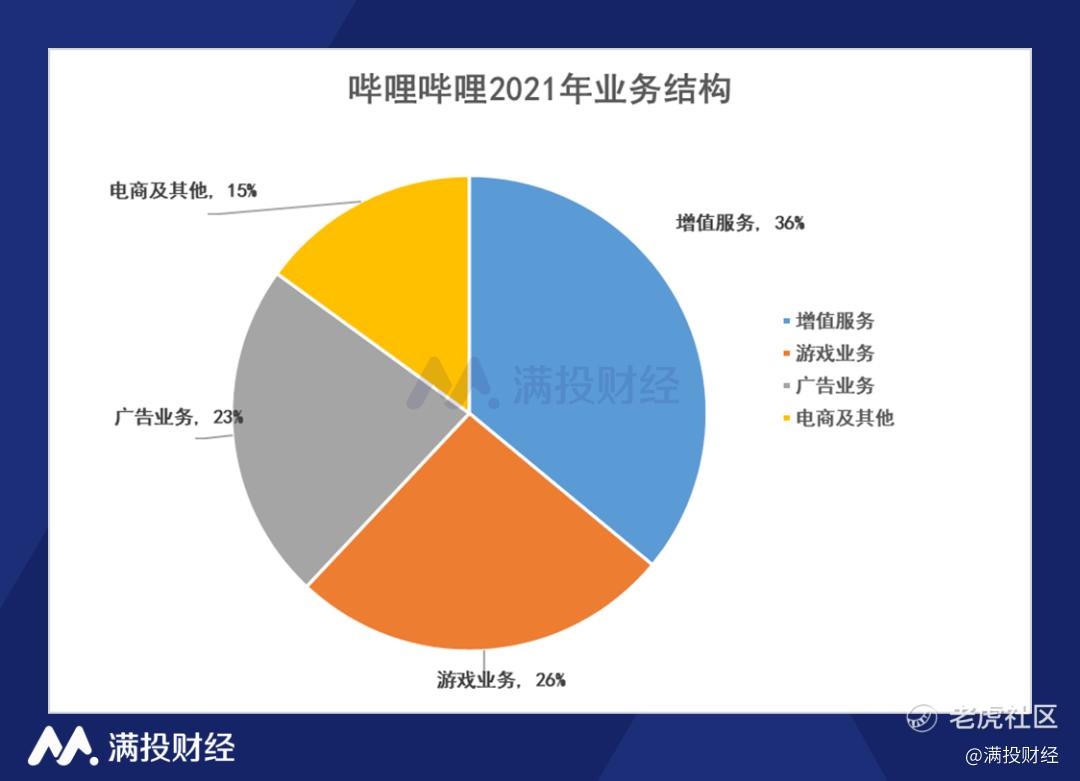

哔哩哔哩近几年的收入结构经历了非常大的变化。在2017年,游戏业务才是B站主要的变现方式,2021年,哔哩哔哩游戏业务的收入占总收入比例高达83%,且B站的游戏对外部流量的依赖小,几乎90%的游戏玩家直接来自B站社区用户。直播业务和广告业务的收入比例仅占7%和6%。

但随着游戏业务游戏版号在政策层面上持续收紧,以及公司在自研游戏方面没有爆款的持续推出,B站的游戏业务不断滑坡。从2021年的收入结构来看,曾经依赖的现金牛早已被增值业务(直播服务、大会员)所取代,游戏业务的比例萎缩至26%。

B站在其他业务的成功商业化,打破了其原本收入结构单一的情况,收入结构的多元化本该是哔哩哔哩以及市场乐于看到的转变。但直播给B站带来收入的同时也带来了巨额的分成成本,拖累了公司整体的毛利水平。同时抖音、快手等短视频平台的崛起也让B站倍感压力。

因此,哔哩哔哩要想实现2024年盈亏平衡的目标,增值业务或不足于挑起重担,B站急需突破。兜兜转转,还是不得不依仗游戏这块曾经的顶梁柱业务。近日,公司更是作出疯狂投资游戏的举动。

据天眼查数据显示,2022年以来,哔哩哔哩投资了游戏谷、炎魔网络、罐头场等14家公司,涵盖了游戏、动漫、影视、小说、自媒体、服装等领域,其中游戏公司数量多达7家。仅今年3月10日到17日的短短8天时间内,哔哩哔哩就接连投资了4家游戏公司。

哔哩哔哩最新投资的4家游戏公司,涉及二次元手游代理和自研、网页游戏、主机游戏等多个赛道。在宣布明确的盈利时间后,公司如此大手笔在游戏领域的布局,足以表明其在振兴游戏业务上的决心。

毕竟哔哩哔哩是一家以游戏最早开启商业化的公司,在游戏领域上有一定的积淀。且近些年B站在开拓用户增长上作出的努力,进一步奠定了其在用户规模上的优势。虽然游戏版号在政策层面依旧收紧,但如果哔哩哔哩能够将这批用户在游戏领域上成功引流并变现,或将是其突破困境并实现2024盈亏平衡的重要途径。

精彩评论