主做厨电的老板电器,2021年格外的凄惨,全年营业收入101.48亿元,同比增长24.84%;净利润13.34亿元,同比下降19.66%。在整个地产不太景气的大环境下,公司的营收依然稳健,但净利润因为踩雷导致下滑严重。

公司在报告中披露业绩大幅下滑的主要原因是计提了7.1亿元的坏账,其中包括恒大集团及其成员企业坏账约6.3亿元,其他客户约8000万元,在老板电器整体应收账款中占比较高。

恒大的流动性问题,已经人尽皆知,大面积的商票无法兑付,新的融资一直未妥善解决。尽管这个阶段变卖资产,也无法偿还过万亿的负债。在2021年7月份,标普曾因公司的流动性紧张为由将恒大主体评级下调至B-,而市场的投资者也提前预期到上游的供应商货款会有兑付危机。

2021年9月14日,有投资者在互动平台公开发问老板电器:请问贵司是恒大地产的供应商吗?如果是,本报告期对恒大地产的应收账款同比是否有上升?

彼时的市场已经人心惶惶,而老板电器的董秘给出的回复是:公司在工程渠道和恒大有业务合作,目前合作一切正常。

显然,公司还没有意识到应收账款将面临无法收回的风险,也许是公司有意隐瞒以免引起二级市场的恐慌。总之不管什么原因,二级市场的投资者却是受伤最严重的。

1

应收账款风险

截至三季度报,老板电器账面应收票据18.30亿元,应收账款余额17.05亿元(上年同期7.82亿元),同比增长118.04%,较中报环比增加7.17亿元,环比增长72.57%。该增速创下了2017年以来的最高,说明公司加大了赊销力度,按照公司年报公布的高增长来看,四季度的应收额应该也保持了大幅增长。

一般来说,营收的记账方式是仓库发货后就可确认营收以及净利润,而赊账的款会计入应收账款,收不回来的款会在确立无法收回后计算减值额,从当期的利润表中扣除。

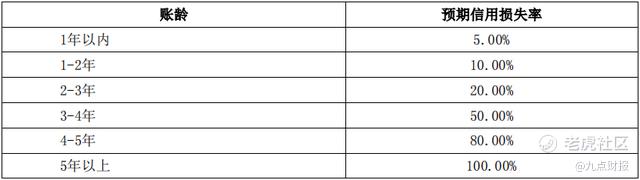

公司计提信用减值是按照账龄来计算的,假设3-4年收不回来的话,那就计提50%,5年以上的全部计提,1-2年的才计提10%。按照这样的计提标准,笔者推测恒大的坏账应该没有计提完。

恒大的流动性问题是从去年下半年开始的,在下半年之前付款的账期应该没出过太大问题,否则上市公司的影响是绝对压不住的。而在9月份后,公司也并没有意识到恒大会无法兑付商票,因此判断恒大的坏账并没有全额计提。后面还有多少坏账?很难计算,商票和应收款只公布余额,并未公布细节,不过参考三季度报数据,两项余额加起来35.35亿元,金额较大。

老板电器是国内比较知名的厨电品牌,下游主要的B端客户是房地产开发商(新房精装修);另一部分是C端消费者。

由于B端C端的份额并未公开披露,要判断老板电器的影响只能预估。参考互动平台的回复,2021年2月26日,董秘公开回复:公司与国内主要开发商均有合作,公司品牌在吸油烟机的市场中份额占比为35%。由此可见,影响绝对不小。

2

高毛利率瓶颈

一般来说家电可以分成三种,空调冰箱洗衣机等白色家电,电视机音箱相机等黑色家电,以及其他体积较小的小家电和厨电。

白电行业目前已经形成了格力美的海尔的三寡头格局,以及空调领域格力美的的双寡头格局,但白电领域的毛利率一直在40%以内。

而老板电器的吸油烟机毛利率高达58%,燃气灶毛利率高达60%,为什么会有如此之高的毛利率?

原因是厨电的商品属性决定的,厨电的需求一般是开发商建楼后的直接装修环节,以及房屋购置后的厨房装修环节,目前市场的主要需求还是来源于新增而非更新需求。

而厨电在装修以及后期安置的环节通常会匹配橱柜一体,后期的维修及更换相对较麻烦,所以消费者在购置的过程中对价格并不会太敏感。按照国人"价格越贵质量越好"的潜在认知,当然会选择价格相对品牌知名度差不多的品牌。

另外,老板电器在广告营销上可没少下功夫,2021年前三季度公司销售费用花费了20.41亿元,同期的研发费用只有2.32亿,可见基本不需要技术研发,努力打广告就行了。

而随着房地产市场的销售结构性转变,未来的市场会更偏向于B端市场,这样的毛利率恐难长期维持。逻辑是,地产因为限价的原因,越来越多的开发商会统装交付,对于B端来说,看重的是性价比和知名度(方便卖楼的时候宣传),而当下美的、海尔也已经杀入厨电市场,未来市场的竞争可能会加剧(如果消费者意识到厨电就只是卖牌子,其实各家品牌没有太大技术差异,竞争应当会更加激烈)。

3

增量空间见顶

厨电作为装修的上游供应商,销量完全受下游新房销量影响,而2021年虽说整体房市遇冷,但开发商盖楼装修的进度并没有太大的收缩。这就意味着2021年厨电还能保持高增长,主要是靠开发商,而不是C端的增长。

众所周知,地产行业在2021年下半年开始大批量出现流动性问题,多家地产商均在变卖资产偿还债务,部分开发商已经产生了实质性违约,对于整个大环境来说,2022年会是开发商极力收缩的一年(没钱扩张)。

届时,对于拿地,以及新建楼盘的业务量必定会下滑,而上游的厨电领域也会直接受到影响,这样的影响在2022年三季度财报前应该可以看到。

精彩评论