周末最大的金融事件就是欧美决定将俄罗斯部分银行踢出SWITF系统(能源业务除外)。货币市场的神级分析师Zoltan Pozsar周末发表报告,警告这个事件可能像雷曼时刻或者20年3月疫情爆发期间一样,导致流动性危机 (missed paymentsand giant overdrafts)。他预期央行需要在周一开始注入大量流动性以避免危机。

下面是Zoltan最近发表的这次地缘政治事件对货币市场影响的一些观点:

我永远不会忘记雷曼兄弟破产前周五的深夜简报会。根据当时市场的某种说法,雷曼兄弟的问题已被广泛了解,所以货币市场系统应该有足够的时间自我对冲,以便实际违约可以被控制。事实并非如此……如果一家银行在周五关闭了 2000 亿美元的资产负债表敞口,但它在周一没有重新打开这个敞口,那么按理来说某人的2000 亿美元就没有对冲。俄罗斯部分银行被排除在SWIFT 的情况也是如此,这会导致付款违约(missed payments)和巨大的透支(giant overdrafts),和我们在2020年3月经历的一样。当时,封锁导致了各方违约(错过付款)。今天所有全球支付都通过 SWIFT(包括商品支付)进行,因此 这次SWIFT 惩罚将再次导致世界各地违约:病毒引致的封锁导致了错过付款的商品和服务流动,而战争引致的SWIFT惩罚将导致再次违约。而且从SWIFT的设计上来说,如果有错过付款的风险,那么对手方同样也有无能力收款(inability to receive payments)的风险,这也会冻结服务和商品流动。

如果制裁令到银行无法接收和发送付款,市场就开始有问题了,如同08年三方清算银行因为担心对雷曼兄弟的盘中敞口而没有向货币基金返还现金一样。银行因为被踢出SWIFT而无法付款,和雷曼因为清算行拒绝付款而违约,本质上是一致的。

俄罗斯在货币市场的角色是放款人(Surplus Agent),是在海外美元市场作为一个美元资金提供者的角色,因为俄罗斯通过出口商品积累了大量美元。Zoltan估计俄罗斯政府和私人企业有大约3000亿美金的FX Swaps(外汇互换交易)敞口在海外市场上提供美元流动性。而这3000亿美金会因为制裁而冻结或者从西方银行体系转移到东方银行体系,但是这个流动会给作为借款人(Deficit Agents)的西方银行带来流动性风险。当资金流变动这么大的时候,资金成本会跳升。(When flows change, spreads can gap)

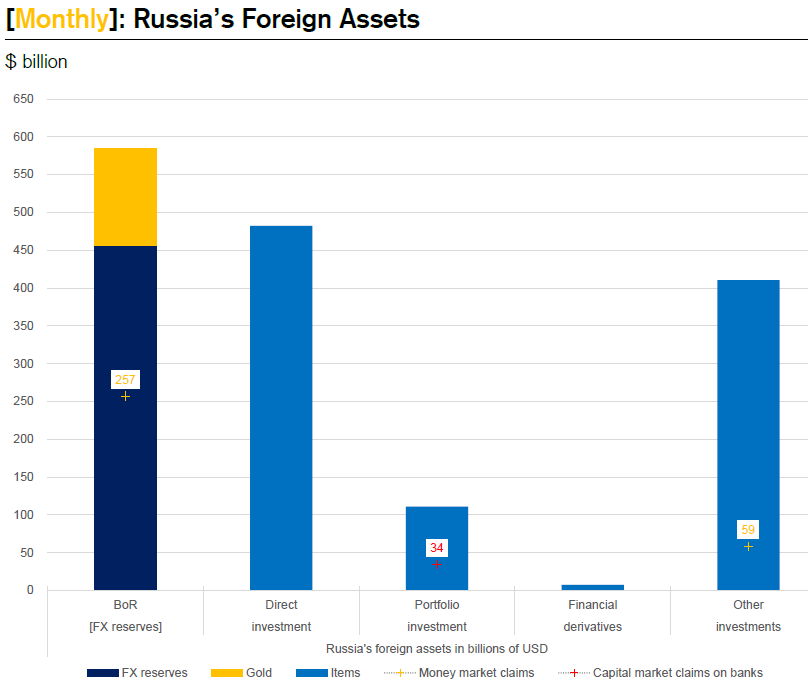

俄罗斯的外汇储备组成

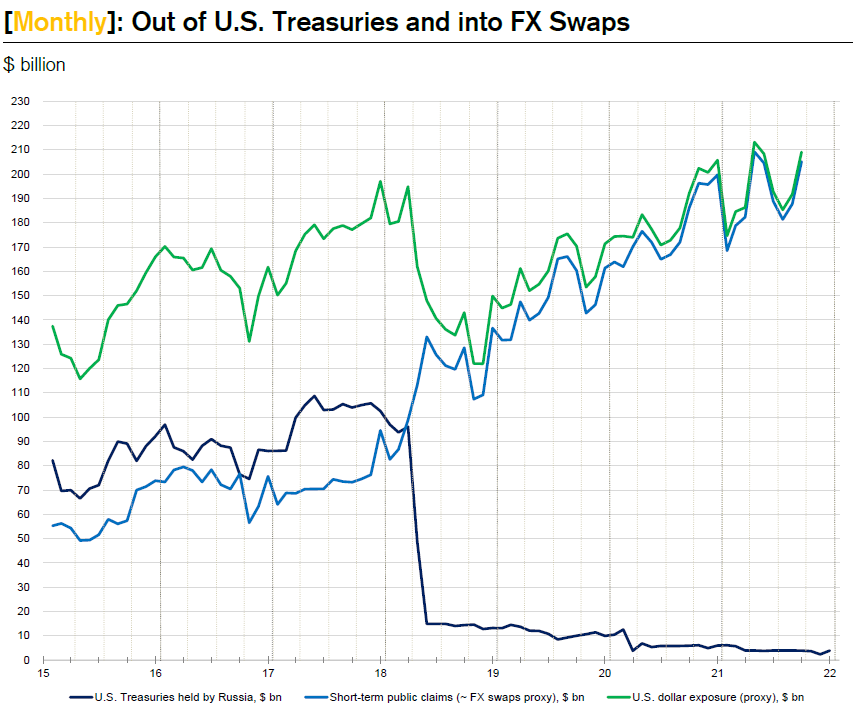

俄罗斯央行在2018年开始大量抛售美国国债(蓝线)而增持FX Swaps

这个制裁的结果就是要求央行们紧急注入美元流动性去缓解危机,联储的资产负债表将在缩表前被迫在短期内继续扩表。

Zoltan最近几篇美元流动性报告在星球内找到。

--------------------------------------------------------------------------------------

精彩评论