在一片炮火声中,$网易(NTES)$ 发布了最新Q4财报。尽管当战争这样的系统性风险发生时,所有公司都无法幸免于难,但一份超预期的财报还是能在市场回归常态后抬自己一手。

谈起中概股,网易似乎很容易被忽略。如果我们回顾这轮中概股暴跌,网易的总体回撤幅度其实是中概股当中比较小的。按理说网易的游戏和教育业务都是此次监管的高压地带,为何网易表现如此稳定?

爆款新游出圈,游戏收入稳增长

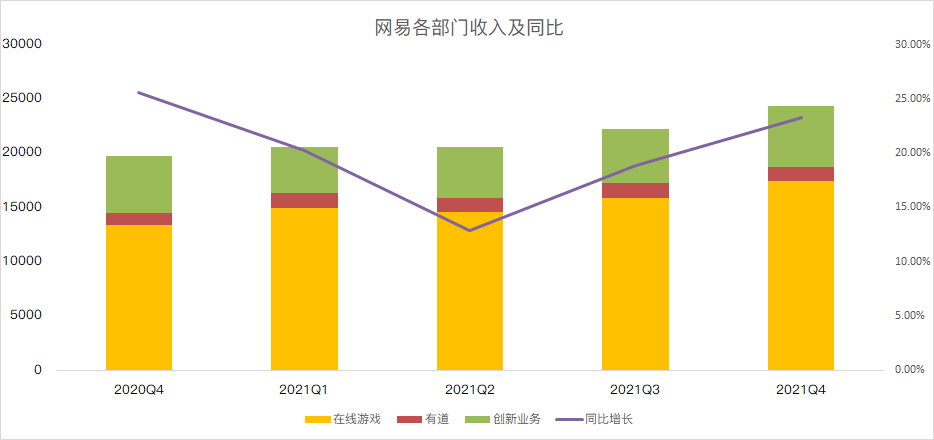

首先,网易的基本盘—核心游戏业务长期保持稳定。2021Q4网易游戏收入达到174亿元(占比71.3%),同比增长29.8%,增速是2019Q2以来新高。

《梦幻西游》、《大话西游》、《阴阳师》等老牌游戏常年保持不错的贡献,去年八月和九月发布的两款新游《永劫无间》《哈利波特:魔法觉醒》》成为支撑收入增长的关键。

《永劫无间》凭借打击感、操作感和大逃杀游戏的魅力迅速成为主机玩家的新宠,这款游戏发布90天便售出600万份,创出国产买断制游戏销量的新纪录,且凭借发售4个月的收入就达成了Steam年度畅销游戏铂金位置,在线用户数屡创新高;

而《哈利波特》自发布以来一直保持很高的热度,哈利波特也长期位列中国手游收入排行榜前十。这款游戏的特点是商业化变现能力很强,吸引了不少高消费能力的用户。特别是,不同于传统卡牌游戏固有的刻板印象,哈利波特通过服装、卡牌设计和社交吸引了一大批女性用户,牢牢抓住了这一高消费用户群体,一改过去不受女玩家待见的窘境。尽管中间也发生过玩家讨伐运营的事件,实际来看影响有限,反而扩大了影响力。

永劫无间和哈利波特虽然算不上最顶流的游戏,但在国产游戏已然跻身第一梯队。他们有一个共同点(可能你会说“非肝即氪”),就是网易通过手下拿到的大IP,找到了不同游戏玩法之间的融合。像永劫无间是动作和吃鸡的结合,而哈利波特创新了即时类卡牌的新玩法。对游戏机制和游戏玩法的严谨和创新可能是如今网易能在腾讯社交游戏垄断之下屹立不倒的重要原因。

云音乐上市、有道转型,Q4净利增长超300%

自2021年第四季度起,公司改变了分部信息的列报,以单独披露云音乐的业绩。基于此,网易目前披露的分部包括在线游戏服务、有道、云音乐和创新及其他业务。

其中,有道收入为13亿元,同比增加20.5%;云音乐净收入19亿元,同比增加23.9%;创新及其他业务净收入为38亿元,同比持平。

融资需求十分迫切的网易云音乐终于在去年12月完成了港股IPO。根据最新招股书披露的数据,网易云音乐仅上半年就亏损5亿。从这几个季度来看,该部门对成本管控有成效,但距离实现盈利还有很长一段距离。音乐版权的放开固然是好事,但也意味着更大的支出。面对腾讯音乐和Spotify着两大巨头的竞争,网易云在短期内都会拖累盈利。

网易有道也在经历转型期,砍掉其K-9学科的课后辅导服务业务后,有道将专注于STEAM课程、成人学习和智能学习设备,以推动收入增长。值得一提的是,有道在本季度首次实现调整后的盈利。

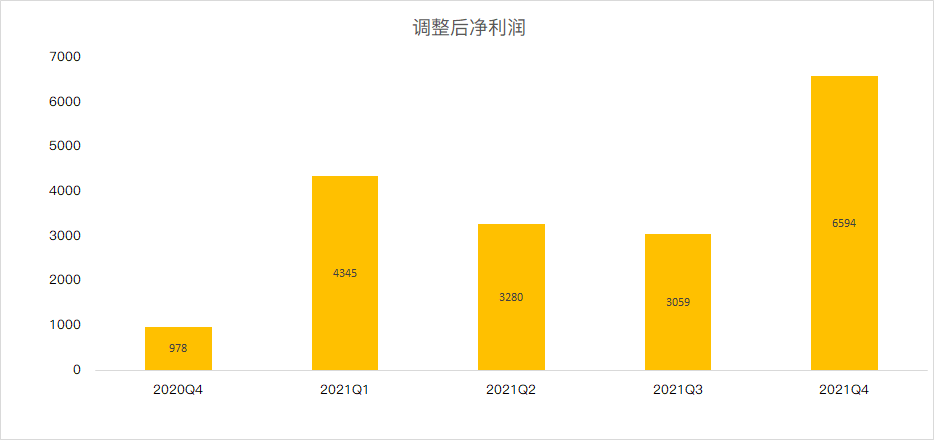

总体来看,网易的非游戏业务保持了20%以上不错的增长和毛利率的扩张,整体处于一个良性的增长轨道中。公司对有道和云音乐的成本控制趋于谨慎,加上游戏业务毛利润的扩张,带动本季度网易调整后净利润增长了300%以上。

展望:游戏储备丰富,海外市场可期

2022年,网易在海内外市场拥有丰富的游戏储备和发行计划。国内市场方面,《永劫无间》主机及手游版本、《暗黑破坏神:不朽》和《倩女幽魂隐世录》都值得期待;网易还计划于2022年上半年在海外上线《暗黑破坏神:不朽》、《哈利波特:魔法觉醒》及《指环王》。这都是基于大IP的作品,且迁移成本并不高。相信依托全球各地的工作室,网易在2022年会有持续的高光表现。

此外,公司董事会还批准了一项新的20亿美元的股份回购计划,预计在两年内完成。$网易-S(09999)$ $网易(NTES)$

精彩评论