21Q4

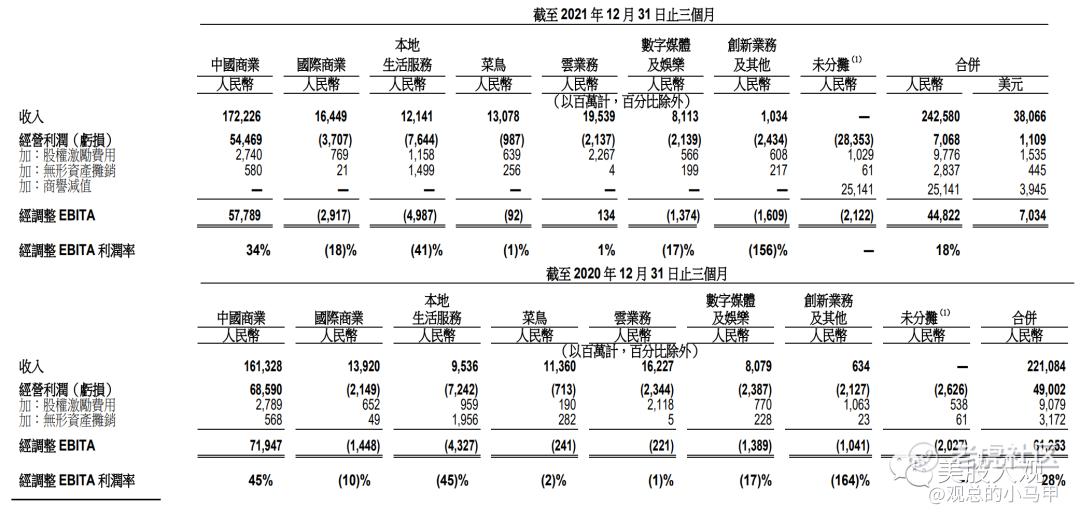

- 收入为人民币2,425.80亿元(380.66亿美元),同比增长10%,主要由中国商业分部收入同比增长7%至人民币1,722.26亿元(270.26亿美元),云业务分部收入同比增长20%至人民币195.39亿元(30.66亿美元),本地生活服务分部收入同比增长27%至人民币121.41亿元(19.05亿美元), 以及国际商业分部收入同比增长18%至人民币164.49亿元(25.81亿美元)所驱动。

- 阿里巴巴生态体系的全球年度活跃消费者截至2021年12月31日止12个月期间达到约12.80亿,较截至2021年9月30日止12个月增加约4,300万。其中9.79亿消费者来自中国市场,以及3.01亿消费者来自海外,单季净增加分别超过2,600万及1,600万。

- 截至2021年12月31日止三个月的归属于普通股股东的净利润为人民币20,429百万元(3,206百万美元),较2020年同期的人民币79,427百万元减少74%。同比减少主要原因是我们的经营利润减少以及我们所持有的股权投资的公允价格变动而产生的净收益减少。

- 于2021年12月31日,现金、现金等价物和短期投资金额为人民币478,528百万元(75,091百万美 元),而2021年3月31日为人民币473,638百万元,增加主要由于经营活动产生的自由现金流人民币 113,944百万元(17,880百万美元),部分被股份回购的现金支出人民币49,093百万元(7,704百万 美元), 投资和收购活动的现金支出人民币46,557百万元(7,306百万美元)及偿还无担保优先票据 1,500百万美元所抵销。

- 截至2021年12月31日止三个月的经营活动产生的现金流量净额为人民币80,366百万元(12,611百万美元),相较2020年同期的人民币103,208百万元减少22%。自由现金流(一项非公认会计准则流动性指标)截至2021年12月31日止三个月为人民币71,022百万元(11,145百万美元), 相较2020年同期的人民币96,210百万元减少26%。同比减少主要由于我们对增长业务的投入增加、 为用户增长而增加的费用,以及我们支持商家的举措而导致利润下降。

核心营收细分:

阿里巴巴最重要的两项业务:

- 中国零售商业的收入为人民币167,995百万元(26,362百万美元),相较2020年同期的人民币157,497百万元增长7%。客户管理收入同比 下降1%,主要由于市场状况放缓和竞争而导致淘宝和天猫的线上实物商品GMV(剔除未支付订单)同比录得单位数增长。此外,我们加大了商家支持力度,一部分通过激励计划引导商 家使用新的增值服务;同时也策略性调减一些服务收费,以降低商家在消费环境放慢下的营运开支。

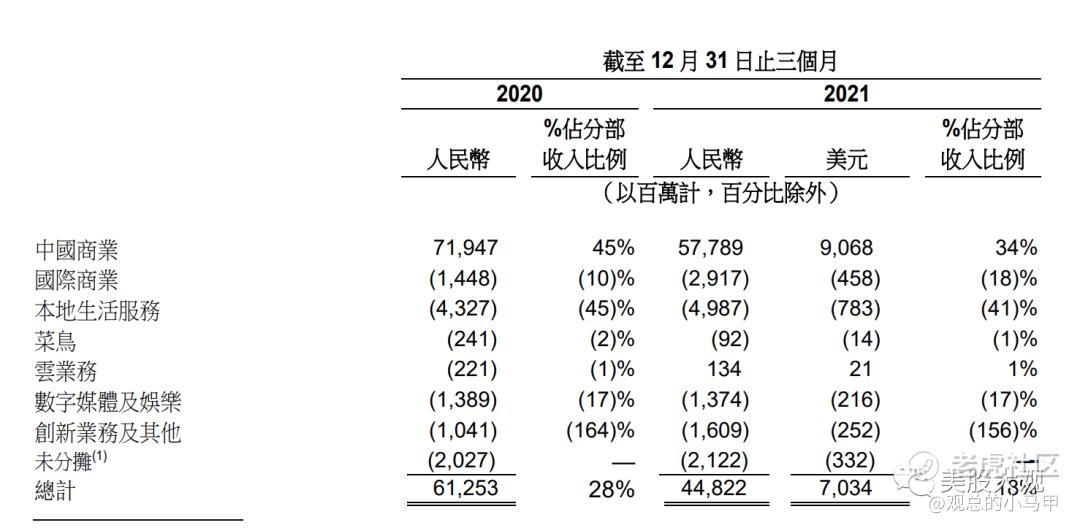

- 云业务,云业务抵销跨分部交易的影响后收入为人民币19,539百万元(3,066百万美元),相较2020年同期的人民币16,227百万元增加人民币3,312百万元。云业务收入 录得同比20%的稳健增长,反映了来自金融及电讯行业的强劲增长,部分被云业务的一位头部客户 基于非产品相关的要求就其中国以外的业务停止采用我们的海外云服务的持续影响以及如互娱与在线教育等互联网行业的客户需求放缓所抵销。在抵销跨分部交易的影响前云业务总收入(当中包括服务其他阿里巴巴业务的跨分部交易收入)合计为人民币26,431百万元(4,148百万美元),相较2020年同期的人民币22,175百万元增长19%。

#核心商业客户管理营收同比下滑1%,云计算增长下滑,盈利未成规模

其他重要数据

\

业绩指引

\

S:

阿里这份Q4财报,基本把未来数个季度的触底预期打没了。

核心商业现金牛未来两年基本不可能重回两位数复合增长;云计算未老先衰,盈利能力还没体现,增速已经下来了。

估值提升驱动力目前看不到。

精彩评论