时下,俄乌激战正酣,通胀居高不下,标普500指数运行到4200这一关键点位。

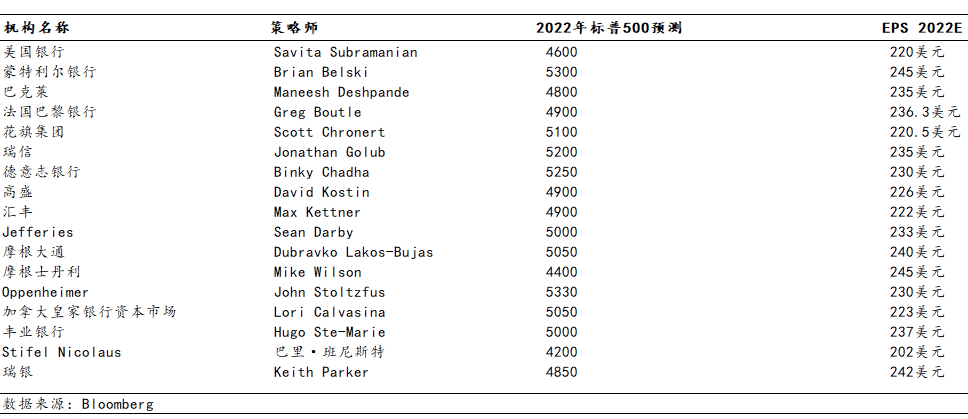

一个月前,大多数华尔街分析师依然保持乐观,认为基于强劲的企业盈利、稳健的经济增长以及供应链压力可能在下半年有所缓解,今年标普500指数依然有10%左右的上行空间(较2021年),4800-5000区间是各大投行相对一致的共识,目前为止大盘的走势可能“打脸"大部分权威机构。

$高盛(GS)$ :4700

2021年预测最准的高盛一个月内再次下调了标普500指数的目标点位,分析师David Kostin认为市场更大的风险源于商品价格的上涨,进而导致消费者需求和经济增长疲软,他们将标普500的2022年度预测从之前的4900点下修至4700点,2022年每股收益将增长5%至221美元,低于此前估计的226 美元。

高盛最初设定的5100目标点在上个月被下调,原因是担心美联储将比此前预期更积极地收紧政策以遏制通胀飙升,从而引发市场大跌。此后,由于俄罗斯(世界主要大宗商品生产国之一)入侵乌克兰加剧了商品价格压力,因此导致抛售加剧。

4700点的目标位意味着仍然比当前水平高出10%,改行认为目前的水平已经“部分定价”了经济出现衰退的风险。然而如果在悲观的情形下,预计盈利和估值倍数的下降将导致标普500指数下跌15%至3600点,建议投资者维持对能源和医疗保健行业的增持以度过难关。

$摩根大通(JPM)$:5050

摩根大通的分析师同样看好今年股市的前景,该行的目标价比标普500指数的当前点位高出约20%。该

公司表示,由于劳动力市场持续复苏、消费者现金充裕且供应链问题有所缓解,因此盈利增长“强劲”,2022年美股应该会小幅上涨。摩根大通认为市场前景的主要风险是“央行政策的鹰派转变”,尤其是在供应链问题和劳动力短缺持续存在的情况下。

$瑞银(UBS)$:4850

瑞银分析师表示,市场应该能够克服对疫情和高估值的担忧,他们预计明年标普500指数将比2021年上涨近5%。虽然股票“可能会在某个时候出现回调”,但强劲的企业盈利和最终疫情病例的下降有助于推动市场走高。

$美国银行(BAC)$:4600

美银分析师认为,今天的市场和1999-2000年有太多相似之处。随着股市出现过度投机和高估值的迹象,当前的环境类似于2000年互联网泡沫的破灭。由于对负实际利率、通胀飙升、IPO活动的狂热和流动性风险的担忧加剧,美国银行预测未来一年股市将负增长。

$摩根士丹利(MS)$:4400

大摩是华尔街最悲观的投行之一,其分析师预测,2022年标普500指数将下跌近5%。在流动性收紧和盈利增长放缓的情况下,标普500指数在2022年可能会回调,当前估值看起来没有任何吸引力。目前来看大摩的预测是最准的。

$蒙特利尔银行(BMO)$ :5300

与大摩不同,BMO的分析师是华尔街最乐观的分析师之一,他们预测标普500指数到2022年底将达到5300点,比当前4200点还有26%的上涨空间。

该行认为,投资者过于关注通胀,随着供应链压力缓解,通胀应该会有所缓和。BMO分析师认为,稳健的企业盈利继续推动2022年股市走高。更重要的是,美联储的资产负债表“将在相当长的一段时间内保持非常大的规模,这将继续支撑股市。

精彩评论