回顾百年美股历史,能真正穿越周期的公司不多,而消费赛道是出长期牛股最多的赛道之一,消费、医药、科技创新作为三大黄金赛道诞生了最多的牛股。

近期,全球局势风云诡谲,对于国内的投资者来说,在这样一种混沌的局势下面,国内投资者应该布局什么呢?

对于市场来讲,避险需求包括买入大宗、原材料等只是阶段性的避险行为,70-80年代大滞胀年代的经验表明,真正能穿越宏观至暗时刻的公司是契合时代主题的行业及公司,70-80年代虽然通胀高企,但是尼克松时代的各种刺激政策带来美国居民收入的不断提升,刺激居民消费升级,因此,70-80年代消费升级是时代主旋律,最牛的公司也基本上来自于消费领域。

美国70-80年代,大滞胀周期中,漂亮50产生的产业环境: 消费升级,龙头公司盈利改善。

人口结构调整提升消费品的需求。 1971年25-64岁人口占比在经历了20多年持续下降后,首次扭转并持续上升。这一年龄段人口是最主要的收入人群,其增长必定伴随着消费量的增长,日常消费行业因此受益。 1968-1975年, 65岁以上人口增速拐头上涨,从1.54%上升至2.88%, 这一年龄段人群对医药保健的需求是各年龄段中最大的,其增长刺激了医药保健品需求,拉升了行业整体表现。

人均GDP快速增长推动消费升级。 60-70年代,美国人均GDP增速上升, 71-73年平均增速更是达到9%。 美国分别在1962年和1971年突破人均GDP3000美元和5000美元的关口,而根据钱纳里的研究,人均GDP在这一区间内,消费升级将会出现。 从美国人均消费支出来看,这一消费升级确实发生了。消费升级带来了消费品市场的繁荣。

减税政策鼓励消费,驱动美国的消费升级,美国个人消费支出占GDP的比率快速提升: 从1964年开始,美国约翰逊政府通过实施《1964年税收法案》,大幅降低个人及公司的所得税负,是美国历史上最大的一次减税行动,旨在扩大美国的总需求。

作为必须消费的代表,我们耳熟能详的麦当劳、可口可乐、耐克、达美乐披萨、怪物饮料都走出了长牛行情,而在最近十年,美股的可选消费领域也走出了一大批十倍股,包括被大家所熟知的网红瑜伽服品牌Lululemon(露露柠檬)、全美第三大折扣品牌罗斯百货等,从必须消费到可选消费,伴随居民收入的不断提升以及对于品质的极致追求,可选消费成为美股大消费领域的明星赛道。

而回顾国内资本市场,消费品也是最亮眼的存在,2016年以来国内“漂亮50”行情愈演愈烈,这其中被称之为A股信仰的股王贵州茅台就是典型代表。自2016 年 1 月以来, 以白酒、家电、医药为代表的白马消费股持续领涨,近几年酿酒板块常年领涨所有板块,这背后的根源就是伴随居民收入的增长以及基建的消费效应出现,消费总量不断提升,必须与可选消费齐涨,除了酿酒行业,调味品行业、消费属性较强的医药品等领域也实现了非常好的回报,涌现出海天味业、片仔癀(麝香丸、日化)、长春高新(生长激素),而在新兴消费领域,百润股份(预调酒RIO鸡尾酒)、科沃斯(扫地机器人)等领涨。

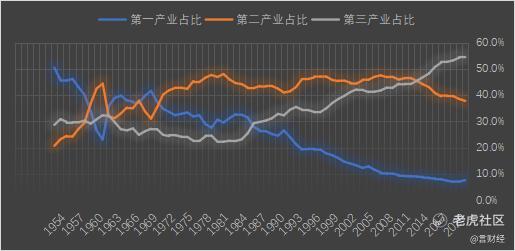

国内这几年的消费股行业,从产业结构来看,在国内第三产业占比不断提升,随着第三产业的不断发展,国民的基本收入水平也显著,在2013年国内三产占比首次超过第二产业成为国民经济的支柱产业,从图一可以清晰看到1952-2020年中国国内三大产业的占比走势,第三产业的占比在不断提升。

数据来源:wind数据库

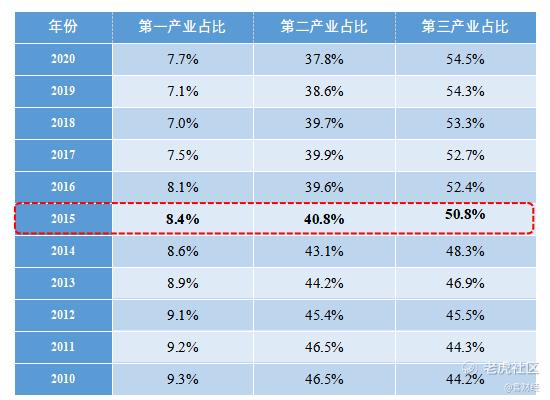

而从下表可以看到2015年第三产业占比超过50%且不断提升,伴随经济结构的改变,消费升级现象明显。

数据来源:wind数据库

数据来源:wind数据库

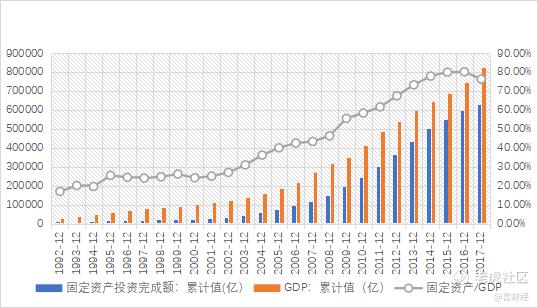

而与第三产业占比不断提升的情况相对应的背景则是国内传统依靠举债发展经济,例如房地产及大基建来发展经济的模式已经行不通,国内再度举债发展已无空间,从图二我们可以清晰看到,国内固定资产投资增速/GDP维持在80%高位,并且很难再度提升,已经拐头向下,未来消费与科技创新将取代房地产成为驱动经济发展的主要动力,从长周期的角度来看,地产的黄金白银时代已经过去,尽管我们不愿意承认这个事实,但是伴随人口老龄化的加速,地产已经不可避免地见顶,房住不炒会是长期的大基调。

数据来源:wind数据库

伴随三产占比的提升,消费升级也明显发生,从上表二的数据来看,2016年社会零售的增速总体是在不断放缓的,总体的需求并未爆发式增长,但很多细分的消费领域则发生了翻天覆地的变化,高端白酒、新兴消费(茶饮、定制服装、医美等)、智能手机等细分领域加速发展,这背后的原因又是什么?

从人均GDP占比来看,伴随总量的提升,人均GDP迈过重要拐点。参照美国的经验,在1960-70年代,美国人均GDP在1962年和1971年分别突破3000美元和5000美元的关口,而根据经济学家钱纳里的研究,人均GDP在这一区间内,消费升级将会出现,从美国70-80年代的“漂亮50”行情来看,消费升级也实实在在发生了,消费升级带来消费品市场的繁荣。而根据钱纳里的工业化阶段理论,当人均 GDP 在 6000-12000 美元时,一个国家即将工业化后期,第二产业逐步将不断回落,而以服务业为主的第三产业则会加速发展,而考虑到我国总体的储蓄率偏高,我国储蓄率在45%左右,因此2017年以来国内居民可用于消费的迈过了关键关口。

数据来源:wind数据库

而目前从国内情况来看,我国的三四五六线城市的人均 GDP 也已经超过 6000 美元的拐点,这是国内的消费品市场这几年过来大发展的核心根源所在。而从其他方面来看,伴随地产价格的大幅度上行,地产的财富效应以及基建的消费效应带动之下,三四五线城市消费升级在真实发生,而过去五年国内的产业转移在真实发生,伴随高铁、机场等基础设施的发展,内地更低的土地与用工成本吸引制造业不断向内地转移,内地的城市群包括成渝城市群、中部城市群等都迎来了很好的发展,产业转移带动了人口回流,城市群的发展则提升了基建的消费效应,三四五线城市商业迎来好的发展机遇,而三四五线城市较低的安居成本实际上使得居民可用于消费的支配收入相比于一线城市并不会低太多,而新基建的发展,包括电商、物流等,商业下沉给居民带去更多消费的场景,大型品牌也不断下沉。在内地,消费品牌化的趋势非常明显,在基础消费方面,强者恒强,集中度不断提升,以海天为例,最近十年海天不断提升在各地的渠道布局,行业市占率不断提升,各地的本地酱油品牌几乎退出市场,而消费升级带来的对于更高品质生活的追求催生可选消费的发展。

从当下的趋势来看,中国的消费升级还将持续下去,伴随电商与新品牌的不断下沉,新消费在低线级城市也将迎来更快的发展,我们总体对于消费行业的未来持有非常乐观的态度,在可选消费领域,国内会涌现出很多长期走牛的公司。$海天味业(603288)$ $贵州茅台(600519)$ $长春高新(000661)$

精彩评论

牛股入门教程[开心] [开心] [开心]