我本来就是一个很有“远虑”的人,加上买保险股票,卖保险,经常和一帮子人聊生老病死,尽管天性乐观,有时候也难免忧郁。

但是有些事情,你就得提前准备,因为避无可避。

前几天看一个短视频,一个坐电动轮椅的老人进了电梯,多次抬手按电梯按钮,但是手举不起来。最后一个小年轻进来帮忙按了按楼层。

背景音乐想起来,我眼泪唰唰流下来。有哪个身强力壮的年轻人会想到有一天自己连电梯按钮就按不动了呢?管你是高管、富豪、明星、专家,人老体衰的时候就是这么绝望。

1、养儿防老

这个是老生常谈的话题了。我想很多为人父母的人已经默默放弃了这个选择。

因为,实在不靠谱。

微博上有句话:没有任何一个人,来到世上,读了十几年书,就是为了还三十年房贷。令人伤感,但现实是绝大多数人要不争前恐后去做房奴,要不就没有做房奴的资格。

房奴,似乎成了一种身份的象征,是功成名就的体现。但是看看郑州、重庆、西安、杭州、深圳等地的法拍房数量和增速,只能说人生百态,甘苦自知。

很多人问我为什么拿着几百万去炒股,而不在上海买房。这里以一套600万的新房为例,首付210万,税费及装修出来,250万差不多,然后贷款390万,按照利率4.9%计算,30年,等额本息,每个月还款20698元。

这样的负担,整整三十年,后面买车、养娃、养父母、养自己,人生谁还没个三灾八难的,到时候怎么办?

反对者马上会说,房价会涨,工资会涨。

这句话放在十年前,我们国家经济高速发展,城镇化启动,居民杠杆率很低,那自然是没问题。现在经济中低速发展,城镇化速度极慢,人口拐点已至,居民杠杆率高企,请问,谁有把握说,自己的工资十年后会涨很多?全国这么大,敢说自己的房价能跑赢GDP的城市有几个?

这么苦,所以很多人就选择晚婚晚育,独生子女。比如30岁结婚,32岁要娃,这个不过分吧。

娃的情况是这样的,他参加工作结婚的时候,父母已经年迈即将退休,自己上面八个老人(爸妈夜奶),下面再有个蛋。

不是娃不想孝顺,而是娃估计是有心无力。想把养老全部寄托在孩子身上的,难。

这八个老人只要有一两个身体不好生病的,或者干脆躺床上了,就可以让一个普通家庭接近崩溃。

2、以房养老

我不知道大家有没有注意到,这个名词最近没怎么听说了。

所谓的以房养老,本质上还是想赚房价上涨的钱。如果房价真的不怎么涨了,房租可靠吗?

同样的钱放银行吃利息也比房租高啊,还不用担心空租期,不用担心房屋维修,不用担心租客耍赖,等等。

最重要的是,等你七八十岁了,真的有能力去出租房子,收租金吗?自己掂量。

3、养老院养老

很多人觉得养老院好是从电视电影看到的:阳光明媚、饭菜可口、护工温馨、同伴热闹,晒太阳、打太极,偶尔出去旅游,生病了还有人喂药、按摩、洗澡等。

这不就是天堂吗?如果自己年轻的时候没有能力过这种生活,为什么老了就可以?梦太美了,但往往不是真实的。

首先明确一点,大多数中国人是不喜欢去养老院的,除非自己身体不便,儿女太忙,才会选择去养老院。我在上海就认识一些退休的老人,身体贼好,自己买菜、健身、做饭,爽得不要不要的,谁愿意去养老院被人管着?

老年人这个时候会面临三个问题:钱,从哪里来?健康,有没有病,什么病,怎么治疗?感情问题。

老人的想法是最好有一个人全天陪着,尽心尽力的陪着。但是,这基本做不到,会需要很多很多钱,而且存在一个代理人的委托问题。

对于选择养老院养老的老人,他们只能靠护工,这些护工也是有父母孩子的,他们不是机器人,有自己的利益诉求,有自己的感情,有自己的想法。

如果老人是没有孩子的,那就很麻烦了,一方面养老院不敢接受,因为怕出事了说不清,另一方面,如果老人腿脚不便,神志不清,没有生活自理能力,那么不管你有多少钱,都是不够的,这点大家没有疑问吧。

如果老人有孩子,那就好多人,孩子充当父母的利益代言人,尤其是经常去探视父母的孩子,会及时发现问题,会对养老院提要求,会投诉,会给护工红包,等等,父母的待遇会好很多。

什么待遇?吃饭、睡觉、卫生等。但是你想让护工给你跳舞唱歌解闷,那是不可能的。

对于养老院,本质是是一个人力密集和资金密集的行业,很多房地产公司尝试做养老行业,做不好,就是因为它的基础设施很大,回本很慢,而房地产又是高杠杆高周转行业,所以没法做,最后还是成了“卖房”。

养老院的收费又很敏感,护工的工资又不能太低,进出一划拉,其实没啥油水,做服务业的难免事多,所以民营资本也不是很开心做。

近几年很多保险行业进军养老行业,我觉得一方面保险是长期资金,它和养老的长期属性是搭配的,另一方面也有可能是因为保险公司旗下的养老产业还没有大量入驻,问题还没暴露。总之,这不是什么好行业。

既然这样,养老院的竞争就不是很激烈。养老院对老人是有优势的,所谓的卖强买弱。

在这种情况下,一些护工态度就不是很好,态度这个东西又很难统一去要求,所以很多老人在养老院,不快乐。

不快乐的结果就是思维僵化,神情呆滞,甚至是痛苦。

4、如何破局?

前段时间写文章,我说怎么获得人生幸福的时候开玩笑:早婚早育,多生顺养。

老年人想过好自己的养老生活,那就得有钱有人,都有的话,就爽歪歪,有一个,也能过,都没有,那就得提前想办法了,办法也不是没有,比较麻烦就是。

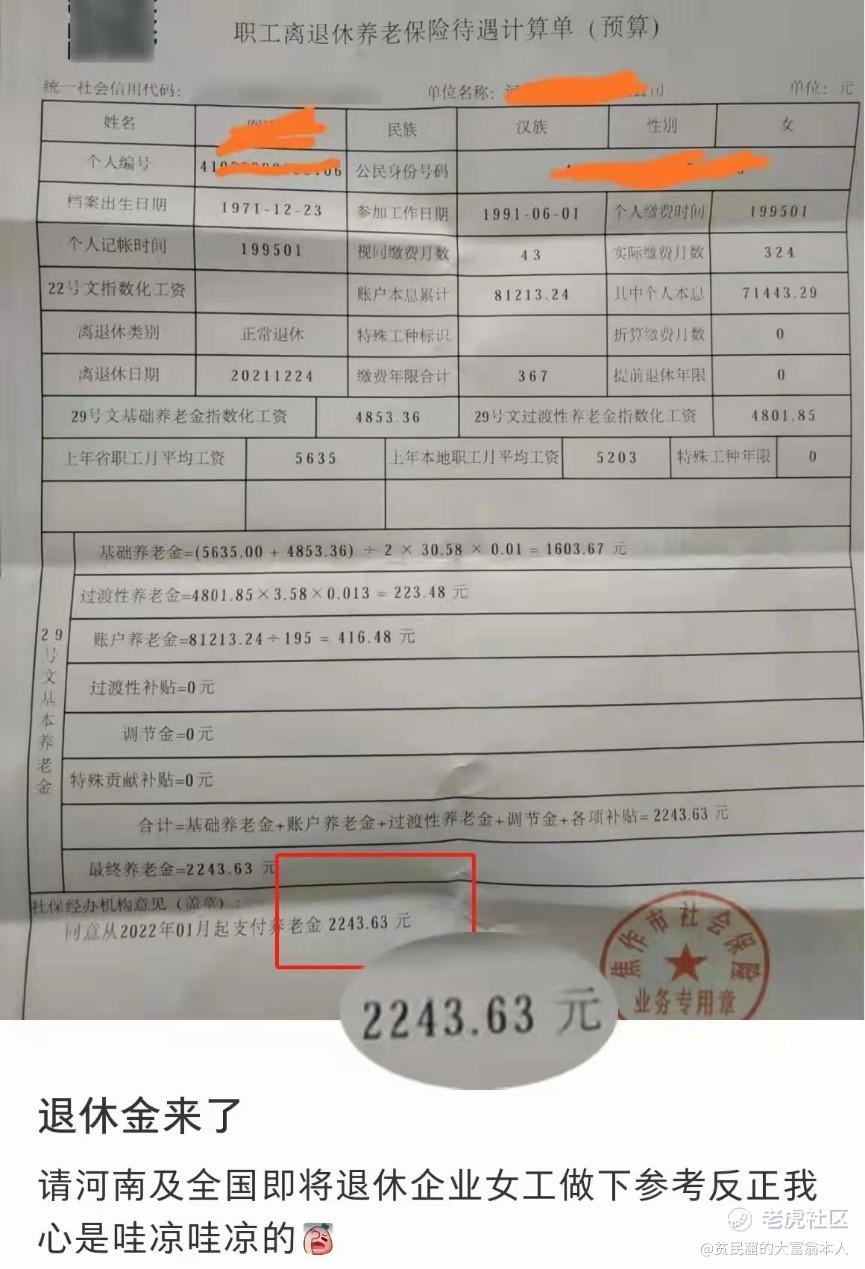

我这里主要说钱的事情。网上看到一个照片是这样的:

网友缴费324个月,个人账户累积81213,上年省职工月平均工资5635,退休工资2243.63。坐标:河南。

山东淄博,工龄30年,个人账户86000多,退休2800。

对于工薪阶层,养老金替代率40%不到了。所以很多人面临的困境是,一旦退休,收入大幅度下降,但是人生还有约三分之一没过。

需要注意的是,社保本身有着“劫富济贫”的作用,就是说在相同条件下,富人的养老金替代率会更低,会有部分钱拿去给穷人用,所以收入高的人群退休后的经济落差会更明显。

我一直强调:收入比较低的人一定要交社保,因为这是福利,收入比较高的人一定要买商业保险,防止退休后生活水平急剧下降,如果没有年金险做补充,老年生活恐怕是在心理感受上有些凄凉。

2022年上海的平均年龄预期是84.11岁,等到我们这一代人(80后),平均寿命到90,甚至95,我觉得问题不大,寿命过百的应该不是少数。

前面上学以及各种偏路差不多25年左右,65退休后还有30年,真正创造价值就是中间的40年,这40年赚的钱,一部分要留给儿孙的前面25年,一部分留给自己、父母的后30年。

我们只能通过金融工具去实现现金在时间上的再平衡。

保险显然是其中的重要工具,保险有两种:社保和商业保险。

闲着也是闲着,做两个测算。

孩子18岁,父母给孩子买养老年金险,一年10万,交20年,38岁结束。从孩子65开始领取,每年可以领取45.74万,终身领取。

如果从小孩0岁开始交,孩子20岁停止,那么从65开始领取,每年可以领取85.6万!终身领取。

一份年金险,可能比一张清华大学毕业证,一份公务员工作,一个学区房更有价值。

假如未来能活到95岁(上海现在平均预期寿命约85岁),那么一个人从65开始养老,领取30年。差不多是人一生的三分之一了。

《触龙说赵太后》中触龙说“父母之爱子,则为之计深远。”未雨绸缪,才能无患,为自己,为子女长远考虑的,才能一辈子风平浪静,衣食无忧。

再来一个数据,我是88年的,如果从今年开始每年交10万,交20年,从65年开始领取,每年可以领取27.03万,算到每个月是22975元,再加上自己的养老金,不考虑疾病情况,在全国任何一个城市都可以安度晚年了。

说到买商业保险,对于投资人最难克服的障碍是:我买个银行股票吃股息,或者干脆买个指数基金我也比买养老年金险划算啊,为什么我要买保险?

这个问题,我们下次再专题讲解。

我的微信公众号:兵哥事务所,欢迎关注。

精彩评论