我们认为,疫情后更快的线上消费转型、强大且完整的自营商城、完善且高效的物流体系、大量且必需的消费品类,商业私域流量的增长,都能帮助京东在2022年在零售业增长上超过同行,并且在同业竞争中保持优势。但是要获得估值的增长,京东要注重运营效率,提高规模化下的利润率。

$京东(JD)$ 于3月10日盘前公布了21Q4财报,营收和利润双双超预期,其中

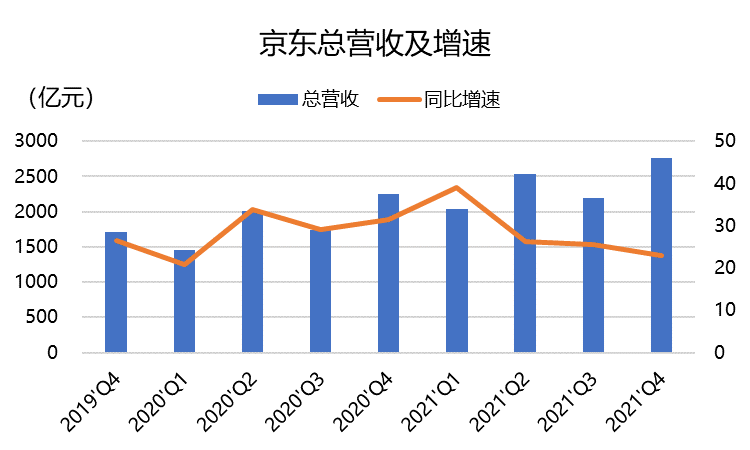

- 总营收达到2759.1亿元,同比增长23%,超过分析师预期共识的2749.4亿元;

- 运营利润为-3.91亿元,但是调整后的Non-GAAP的运营利润率达到2.1%,是8个季度以来的新高,超过去年同期的1.9%;

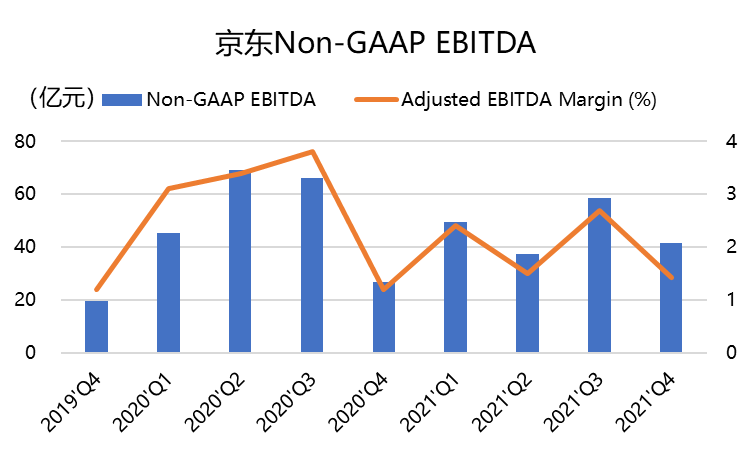

- 调整后的EBITDA为41.6亿元,同比增长56.2%,超过预期共识的38亿元。

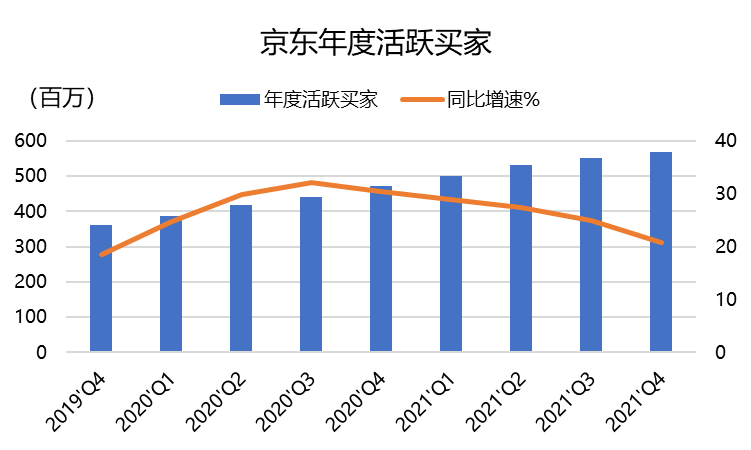

- 年度活跃买家达到5.69亿人,同比增长20.7%;

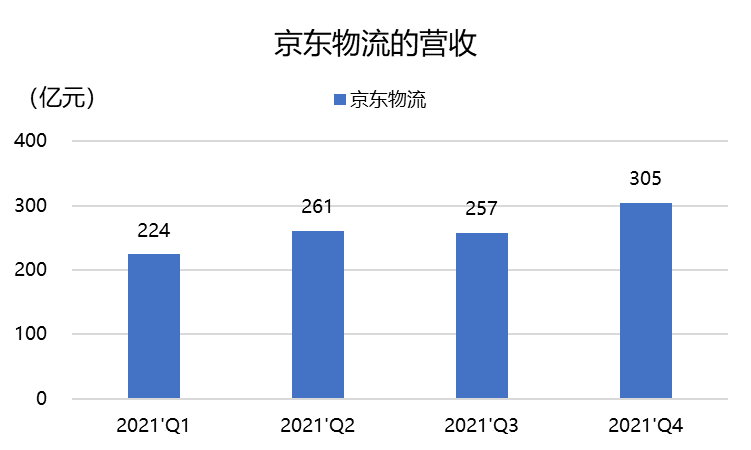

- 旗下京东物流营收304.7亿元,同比增长,超过分析师预期共识的297.0亿元,京东物流的运营利润也同比扭亏为盈,达到7.29亿元。

远超社会平均的零售业务增长

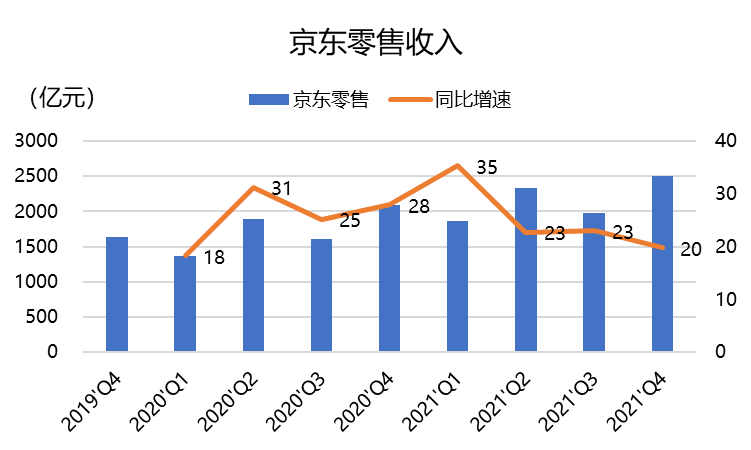

在零售板块,京东零售业务收入的增长为同比19.8%,零售业务Q4收入2499亿元,也是疫情以来第一次低于20%的水平,但是相对于整体社会零售总额的增速,京东的表现是极为突出的。这块体现自营业务的收入,更是源自其稳定客户群体的线上零售。

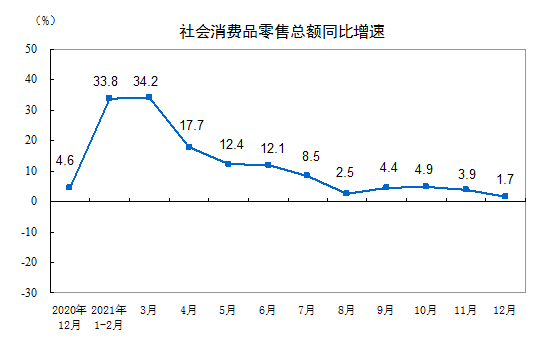

根据国家统计局的数据,2021年12月的社会消费品零售总额增速只有1.7%。

疫情之后,国民的消费习惯产生了进一步的变化。目前整个零售业在一定程度上受到影响,好的方面和差的方面都有。然而我们也看到越来越多针对零售行业的刺激,也给从上游到下游的各方带来利好。

而京东相对同业更加稳健的业绩增长表现,与其自营模式的平台有关,在规模化得到保证的情况下,京东能保持住领先优势,也一定程度上更好地经受住消费放缓的考验。

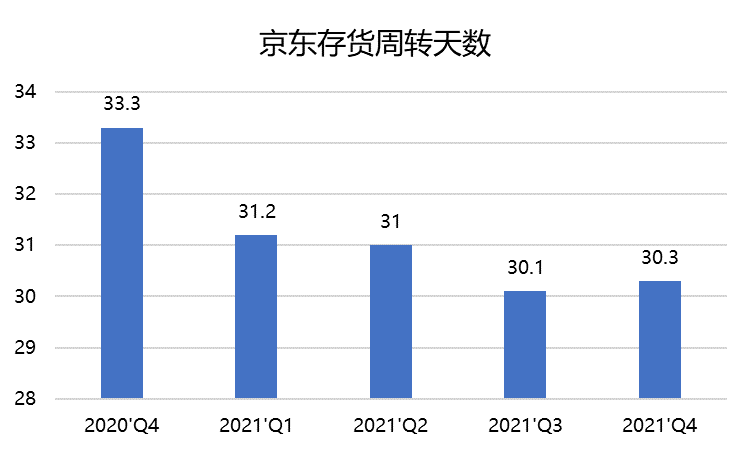

在21年的购物季,京东的存货周转天数从去年同期的33.3天下降至30.3天,这意味着放在库存里的货卖得更快了。

电商行业的竞争依然激烈

短视频主播的带货能力不容小觑,这也是各大电商加码视频电商的重要原因。而抖音、快手的很多消费品类,以及其三方的模式更容易打击阿里的淘系电商,而京东自营盘相对稳固。

相对阿里、拼多多以及直播电商的抖音、快手,京东对非必需消费品类别的敞口相对更小一些。

自营电商的效率优势,其中一点体现在其物流效率。

京东物流本季度获得收入304.7亿元,同比增长27.7%。相比较淘系和拼多多的C2C物流网络,京东的B2C虽然在前期有更多的资本投入,但是取得规模效应后,优化空间也更大。

在流量费用率上,京东自从品类扩张、开放平台战略使得京东走出过去的路径依赖,也随之产生业务协同。比如,三方商户可以通过社会化物流摊薄费用率。

另一点则是京东对私域流量的运营。京东京造是C2M(用户直连制造)的典型,其实成立的比较早,在21Q4又重新加码。京东本身的优势(如供应链和物流)集中在渠道上。换句话说,这是京东作为互联网平台,将消费的主战场从平台移到产品本身。

更重要的是,通过自营品牌,京东可以提高利润率。

接下来便是利润率的考验

21Q4京东的调整后运营利润率2.1%,是5个季度以来最高。EBITDA利润率也有41.6亿元。

自营业务的利润率有望在中长期进一步增大,不过其变化不会很快。同时如果接下来通胀周期向上变化更快,平台也有可能提前受益。

在Q4,包含京喜、海外业务等的创新业务收入82.1亿元,增速45.5%,超过上个季度的33.3%,也超过分析师预期共识的71.5亿元。当然这块的运营亏损为32亿元,超过预期共识的27亿元。

对京东来说,亏损最大的业务,一个是物流,另一个是而下沉市场获客,而这两者都是需要在规模效应下提升得到缓解的。其中单价及利润率较低的快消品仍然会给公司带来一定亏损,不过通过提高购物频率帮助扩大客群,并提高参与度,从而推动长期收入和利润率增长。

对此,京东在经历平台开放后,向第三方卖家开放基础设施和物流体系,有利于提升在线营销业务的占比提升,也能优化平台利润率。而目前来看,2022年可能是关键的一年。

对京东自己来说,优化运营效率,降低营销开支是刻不容缓的。

此外,从公司估值水平看,优秀的现金流可以帮助优化企业估值倍数。不过大多投资者若从PE的角度看,以Bloomberg 2022年预期的市盈率来看,也有32倍之高,也远高于平均。从市销率PS的角度看,目前京东的市销率为0.68倍,而阿里巴巴为2.07倍,亚马逊为3.01倍。

在机构持仓方面,京东在Q4获得了包括老虎环球在内的著名基金的青睐。但是对不少投资者来说,腾讯的特殊分红是个不折不扣的压力。随着3月25日派息日的到来,京东股价可能会面临挑战。

精彩评论