截止2022年3月10日,招商银行市值1.13万亿,中国平安市值8575亿,这两年招商银行作为银行业的“零售之王”,市值不断攀升,中国平安作为保险行业的王者则深陷行业泥潭,对比鲜明。

平安银行是中国平安的子公司,中国平安持有55.67%股权,其保险资金还持有2.27%,合计57.94%。平安银行近年来转型零售,被誉为行业黑马。作为中国平安投资者,我一直希望平安银行能够向招商银行学习,下场比划,而不是老子出马,虽然现在老子也干不过。

在平安银行业绩发布会之前,我就表达了自己的关切。

作为一名散户投资者,我关心的平安银行财务报表的点有以下几方面。

1、 权重法下核心一级资本充足率怎么样?有没有能力实现内生性增长,不靠外部融资。

2、 APP月活量怎么样,消费场景怎么样?

3、 零售管理客户总资产多少?私行用户多少?人均存款如何?存款成本怎么样?

4、理财产品余额多少,资产托管规模怎么样?新银保渠道建设怎么样,有哪些成绩和不足,后面怎么发展?

5、 全年科技投入怎么样?有哪些技术成果运用起来了,对银行客户的体验和便捷度具体有什么影响?

6、平安银行未来三五年的发展策略和股东回报计划是什么?是策略,不要战略,想知道实实在在可以实施的东西。

7、 非利息净收入的规模,增速,占比,结构,希望得到非常详细的数据。

8、平安银行在地产方面的投资规模、风险暴雷,公司的投资策略以及风控措施。

综上所述我关心的主要是四个点:内生性增长如何,增长的质量如何?财富管理能力怎么样,也就是零售的发展?金融科技有什么实际的应用,也就是持续发展的动能如何?综合金融的进展咋么样,发动机的角色发挥了没有?

这里我把平安银行2021年年报和招商银行2020年年报一起阅读,做个比较。

1、业绩增速,三季报显示招商银行营业收入增速为13.54%,净利润增速为22.21%,平安银行的数字在年报是10.32%和25.61%。很多人一直认为平安银行是成长股,但是从数据看,招商银行的成长性可不比平安银行差。

2、2021年平安银行不良贷款率1.02%,拨备覆盖率288.42%,较上年末上升 87.02 个百分点。招商银行2020年不良贷款率1.07%,拨备覆盖率达到437.68%。平安银行的家底较招商银行差距很大,但是确实改善非常明显。

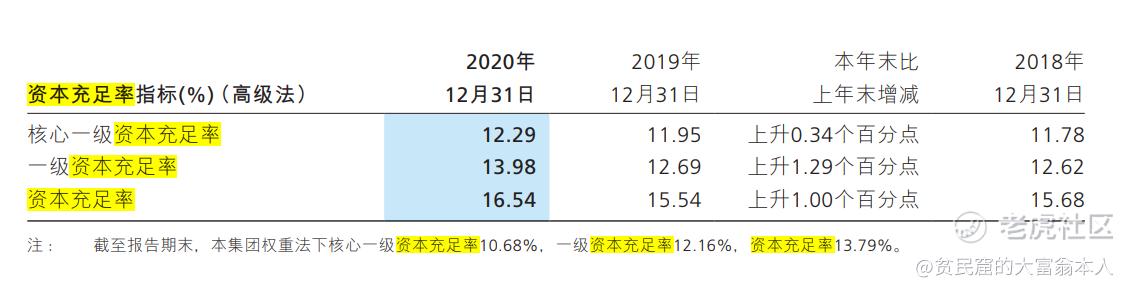

3、内生性增长方面,我们先看招商银行。

我们再看平安银行:

平安银行的资本充足率较低,且比2020年同期降低。这还是建立在2021年 11 月完成300亿元二级资本债券发行,有效补充二级资本的基础上。

备注:二级资本债券是银行发行的一种债券,主要作用是增加银行的二级资本。二级资本是银行的附属资本,一般最高可以达到银行资本的50%,由一些非永久的产权组成,包括有期债务、长期债券等。根据巴塞尔协定,商业银行资本由一级资本和二级资本甚至三级资本构成。二级资本亦称附属资本或补充资本,是商业银行资本基础中扣除核心资本之外的其它资本成份,是反映银行资本充足状况的指标。

按照平安银行今年的分红,股息率才区区1.56%,结余下来的资金补充核心一级资本。招商银行现在的股息率为2.8%,可见在积累和扩张的协调性、底蕴方面,平安银行距离招商银行差距较大。

4、零售方面,口袋银行活跃用户4822万,招商银行两大App月活跃用户(MAU)达1.07亿户,平安银行AUM 规模突破 3 万亿,招商银行零售管理客户总资产(AUM)达8.94万亿元,当年增量超1.4万亿元。

平安银行吸收存款本金余额 29,618.19 亿元,较上年末增长 10.8%,活期存款余额11,199.31亿元,较上年末增长2.2%,全年活期存款日均余额 10,415.19 亿元,同比 2020 年增长 18.8%。算出来活期存款占比为37.81%,招商银行活期存款日均余额占比达到60.00%。

招商银行理财产品余额达到2.45万亿元,资产托管规模突破16万亿元。平安银行本理财产品余额8,720.66亿元,较上年末增长34.5%,资产托管净值规模7.62万亿元,较上年末增长31.0%。

这一块平安银行距离招商银行差距非常大,但是成长较快。数据和活跃用户数对比相当。

5、战略对比

招商银行:成为“创新驱动、零售领先、特色鲜明的中国最佳商业银行”是战略愿景,打造“轻型银行”是战略方向,布局“一体两翼”是战略定位。所谓“主大计者,必执简以御繁”,我们将聚焦财富管理、金融科技、风险管理三个核心能力建设抓好战略执行落地。

这里“一体”是指零售银行,“两翼”就是公司金融和同业金融。”

平安银行:以“中国最卓越、全球领先的智能化零售银行”为战略目标,坚持“科技引领、零售突破、对公做精”十二字策略方针,持续深化战略转型,全力打造“数字银行、生态银行、平台银行”三张名片。

说实话,这里就能看出来平安银行的管理层距离招商银行的管理差了一个档次,平安银行干活能力很强,很细,但是“主大计者,必执简以御繁”的能力相当不足,这一块也是整个平安的文化倾向。不过保险行业由马明哲主导,方向稳着,就银行这块,管事的层次还不行。

招商银行说:,在“十四五”开局之年,我们旗帜鲜明地提出打造大财富管理价值循环链,志在用全新的模式,更开放的视野,更专业的服务,更丰富的产品,将客户资金端和融资端需求更有效地连接起来。

平安银行说:在平安有一句话叫做,“一流的战略、二流的执行”不如“二流的战略,一流的执行”,归根结底,人是组织最根本的财富。

问题是你遇到“一流的战略,一流的执行”,怎么办?平安银行这就是把战术的勤奋掩盖战略的懒惰了。在零售银行的发展方向上不坚决,想两边挑,那就做不好极致,就注定是二流公司,这点希望引起公司的注意。

6、其他数据

2021 年,平安银行实现非利息净收入 490.47 亿元,同比增长 22.4%,非利息净收入占比 28.96%,同比上升 2.86 个百分点。招商银行非利息收入占比36.30%。应该说,平安银行的零售转型还处于初级阶段,还有广阔的发展空间,根本不需要去寻找其他偏门。

最后,借用招商银行一句话:初心,是未来最清晰的方向 ;进化,是给自己最好的答案。平安银行经过五年战略转型,取得脱胎换骨的成就,但是对比招行,其零售发展还在非常初级的极端,战略和文化上面欠缺较大,不排除未来会走弯路,优点在于人才的战斗力比较强,如果算优点的话,至于成长性,对比招商银行并不明显。

需要注意的是,本文使用的招商数据是2020年年报,本文对平安银行的缺点和不足指出较多,中国的市场很大,足以容纳下两个优秀的零售银行共存,希望平安银行能认真学习招商银行,或者直接抄袭就可以,快速健康发展,为社会和股东提供更好的价值。

精彩评论