一年前,如果你说80元/股的平安没有投资价值,那很多人就会把"内含价值"这个指标甩在你脸上。

根据平安2021年财报披露,集团内含价值1.396万亿元,如果真的按内含价值来估值的话,那平安现在不到9000亿的市值确实严重低估了。但2020年的内含价值也高达1.33万亿元,可见用内含价值来估值是不靠谱的。

对于平安这种规模的公司而言,基本没啥故事可讲,讲了也没人信。因为关注平安的基本都是国内外较大的资金,他们本来就是赚业绩增长的钱,而平安这两年的调整,也恰恰是因为业绩上出了问题。

拐点在2019年四季度就出现了,2019年四季度平安净利润及扣非净利润分别下滑超29%。如果你去看平安股价走势,高点也在2019年四季度,可见大资金的预期比较精准的。

1

保险业务下滑明显

2021年,也算是平安上市以来比较黑暗的一年,净利润下滑了29%,是上市以来第二次年度大幅下滑。

最低谷的一年是2008年,当年的净利润从151亿元下滑至6.62亿元,下滑幅度高达95.61%。

金融危机的影响必然很大,因为伴随金融危机的往往是家庭负债急剧上升及资产价格暴跌。而资产价格暴跌恰恰是导致家庭负债崩盘的核心因素,这是个死循环。

疫情之后,最明显的感觉是整个消费行业的增速开始下滑,几乎所有消费公司业绩都受到了影响。保险属于可选消费,也可以说是高端消费,当然不会例外,因此平安保险业务下滑的部分原因,是消费者购买力不行了。

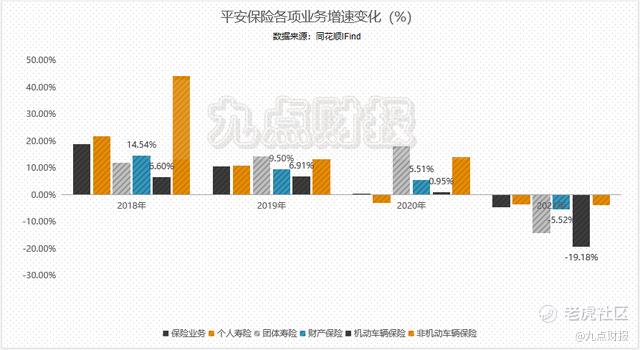

在平安的收入结构中,保险业务占总营收占比58.38%(支柱),其中人寿保险占比37.62%,财产保险占比20.76%。

人寿保险中个人寿险占比是36.08%,团体占比1.54%;财产保险中,非机动车辆保险占比14.50%,机动车辆占比4.52%,以及意外和健康险1.74%。

数据来源:IFind

保险板块几乎所有业务线都在下滑,唯一增长的是意外健康险,增速32.36%,但增速低于2019年的36.40%及2018年的44.55%。

人寿保险增速下滑4.15%,个人寿险下滑3.66%,团体寿险下滑14.33%,增速均低于2020年疫情期间。

各大业务线下滑的主要原因归咎为两点:

- 人均收入下滑,消费者压缩消费,加大了保险销售的难度。这一点在财报中也有解释:"受疫情反复的影响,客户需求变化,消费趋于谨慎,重疾险产品销售难度提升。同时伴随着灵活就业兴起以及人口红利逐渐消退,寿险行业过去粗放式的人力驱动发展模式已经难以持续。"

- 代理人数下滑严重,以及代理人人均新业务价值下滑。很明显,平安2019年代理人数量的拐点对应的是业绩下滑的拐点,这说明代理人数量的变化对公司寿险业务有着显著的影响。2021年个人寿险代理人数量再次下滑41.4%至60.03万人。

代理人不仅规模上出现了下滑,在新业务价值上也出现了下滑,其中代理人人均新业务价值下滑了4.1%,代理人活动率也从上年的49.3%下滑至47%,代理人月均收入也下滑至5758元,这就是恶性循环。当然,存量的代理人人均创造价值下滑,说明确实不好卖了。

续期业务方面,整体从4416亿元下滑至4170亿元,代理人渠道从3928亿元下滑至3667亿元,银保渠道从128.33亿元增长至154.14亿元,电销、互联网及其他从359.36亿元下滑至349.34亿元。

续期也出问题了,代理人渠道和电销及互联网都出问题了,可见平安近几年的改革不太成功。

新业务价值方面,比较严重的是银保渠道的增长只有0.6%,上年同期增长是56%,还有团体业务下滑了15.2%,上年同期增长35.1%。

几乎各大业务线,各大渠道都出了问题,银保这边很有可能是政策影响,毕竟之前捆绑银行的业务可能涉嫌违规。

整体来看,平安近几年的改革是不成功的,也有可能是因大环境的影响,总之短期还在下滑阶段,这个时候讨论估值没任何意义。

2

投资业务的不确定性

事实上平安投资这块业务对平安的估值影响并没有太多正面的贡献,平安最主要的还是看寿险,但投资业务一旦受损,造成的负面影响反而是很大的。

2021年,平安对华夏幸福的相关投资减值计提合计432亿元,其中股权类159亿元,债券类273亿元。

这其实不是平安第一次踩雷,平安银行在宝能上也踩了大雷,而且在宝能的信托上也带着不少银行客户踩了大坑,总之宝能的坑不知道还有多深,反正投资者已经亏傻了。

看市场的表现也能看出来,上一波银行板块行情几乎所有的银行都在上涨,平安银行一直在下跌(明显很异常)。

在平安的投资组合中,二级市场的投资规模不大,股票投资占比只有7%,占比最高的是债券投资48.6%。但市场对平安的顾虑是大量的投资都投到了传统产业,基建占比37.6%,不动产行业占比21.4%(市场一直在说平安是最大的地主)。

地产的疲软对平安的影响还是蛮大的,因为地产融资是平安信托融资里最大的一项,2021年信托业务净利润下滑了90.8%。

信托手续费及佣金收入下滑了16.7%,其中投资类下滑了16.7%,融资类下滑了13%。其实融资类最主要的就是房地产行业,不过2021年的财报数据没有披露细节,这是为什么呢?你们可以去问问董秘,为啥不披露了?

贴一张2020年财报的细节图:

3

写在最后

平安涉及的业务线实在太大了,这份财报很烧脑,不过影响平安估值的还是寿险业务,只要寿险不企稳,什么估值贵不贵,跌的够不够多,这些问题都不用考虑。

对于平安的未来就是赌,赌他改革会顺利,赌他未来在健康养老方面有更好的前景,但当下还是迷茫期,起码近几年的改革是不太成功的。

精彩评论