2021年最火的赛道除了新能源就属医美了,以暴利著称的医美行业,行业毛利率堪比白酒。

有卖方机构曾测算过,国内每毫升玻尿酸终端价格超过800元,原材料其实只有30元。华熙生物作为上游原材料供应商,常年维持70%以上的销售毛利率。

正是因为毛利率高,市场渗透率低,资本市场动辄给出了超出百亿的估值。不过华熙生物的千亿市值已经腰斩,公司第三大股东也已完成了清仓减持。

正所谓,资本市场的每一个故事都是动人的,而资本退出后,总要有人留下买单。

1

增收不增利

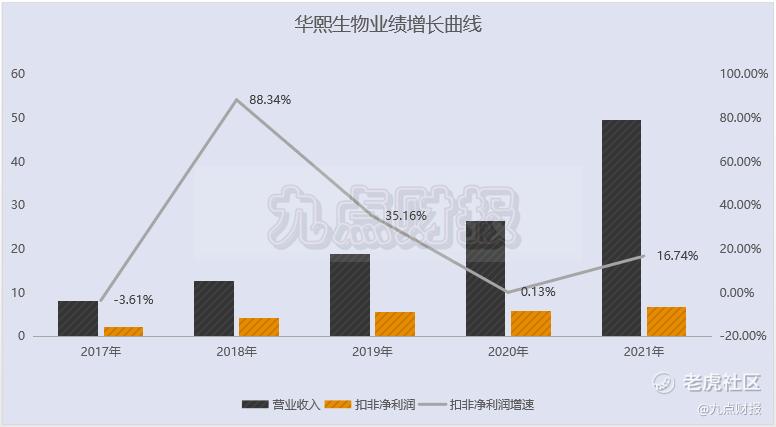

3月11日,华熙生物发布2021年年报,全年营业收入49.48亿元,同比增长87.93%;净利润7.82亿元,同比增长21.13%;扣非净利润6.63亿元,同比增长16.74%。

数据来源:IFind

从营收情况来看,收入增速创下了近几年以来的新高,而扣非净利润增速近几年却一直在下滑。2020年增速几乎零增长,去也仅仅只有不到20%的增长,典型的增收不增利。

在华熙生物的收入结构中, 功能性护肤品(润百颜、夸迪等)的收入占比为67.09%;原料产品(化妆品级、食品级、注射级等)占比为18.29%;医疗终端产品占比14.15%。

而在2019年的收入结构中,功能性护肤品的收入结构只有33.66%,占比最高的是原料产品40.37%,其次是医疗终端产品25.94%。

对比收入结构可以发现,短短的两年时间,华熙生物已经从一家ToB厂商,转向了卖化妆品的ToC厂商。这背后的主要原因,是原料产品几乎面临天花板。近三年来,公司透明质酸原料产品的收入增长几乎停滞,2020年负增长,去年在负增长的基础上增速28.62%。

2021年,华熙生物收入结构中增速最快的是护肤品,收入从13.46亿元增长至33.19亿元,连续三年保持三位数增长。

华丽增长数据背后,是产品的毛利率下滑。公司近三年以来三大业务板块毛利率均出现下滑趋势,曾经的主力产品原料业务毛利率下滑最为严重。其实整体净利率下滑还要更严重一些。

财报数据显示,公司2018年至今,净利率分别为33.56%、31%、24.50%和15.67%。随着化妆品业务的高速增长,2021年公司的净利率已经跌至15.67%,这是只赚收入不增利润的主要原因。

2

巨额营销费

华熙生物从ToB端向ToC端的转变,本质上原因是医美领域近三年以来已经处于低增长趋势。2020年,中国医疗美容透明质酸终端产品的市场规模达到57.7亿元,2016年-2020复合增长率仅为24%,行业规模及增速都无法支撑起大市值公司。

如果华熙不及时找到新的增量曲线,二级市场的几百亿市值是顶不住的。当下华熙近500亿元的市值,靠的是医美未来的想象力再贴现,而公司增速最猛的其实是护肤品。

国内化妆品市场虽说规模高达4000亿元,但市场常年被海外品牌占据,份额靠前的前五大厂商分别是欧莱雅、宝洁、雅诗兰黛、资生堂、路易威登,市占率合计超过30%。

外资品牌在内地市场已经经营多年,无论是高端领域,还是在中端领域都具备较强的品牌壁垒。

近两年随着互联网直播带货的崛起,内地品牌完美日记、花西子等凭借着疯狂砸营销也实现了稳健增长,但同样都是只增收入不增利润,完美日记(逸仙电商)2021年亏损15.4亿元。

化妆品市场激烈的竞争环境,导致各大厂商每年要拿出30%以上的收入来维持自己的市场份额,品牌力较差的品牌很难盈利。欧莱雅的广告和促销费占销售额的30%左右,完美日记营销支出占比超过40%。

华熙生物进军化妆品领域的策略就是狂砸营销,公司2021年销售费用占比高达49.24%,相当于公司近一半的收入都花在了销售费用上,而研发费用占比仅仅只有5.75%。

没有更超前的技术研发投入,如何才能建立品牌的长期口碑?也许这个问题,华熙生物还没想明白。

自2018年以来,四年时间,华熙生物销售费用从2.84亿元增长至24.36亿元,增幅超10倍。照此发展下去,早晚沦为"电商打工人"。

3

进军食品业

除了化妆品业务,公司也在积极布局食品类业务,即功能性食品业务。目前公司已经推出了三大品牌,包括玻尿酸水品牌"水肌泉",透明质酸食品品牌"黑零"以及透明质酸果饮品牌"休想角落"。

难以理解玻尿酸食用之后对脸部能起到什么样的作用,吃到胃里最终被胃和肠道吸收。如果是为了更健康,这玩意难道能比牛奶更营养?

说到底,这种打着玻尿酸旗号的食品生意,其实有点类似于保健品,多半是收智商税。

4

写在最后

从公司近几年的发展方向来看,公司从暴利的原料厂商,转向了竞争激烈的化妆品以及食品类的C端市场,有种无厘头的感觉。

遗憾的是,资本市场正在帮华熙讲述一个医美行业一望无际的故事,而华熙却已经在转型日化消费,到竞争激烈的红海市场去拼刺刀去了。

精彩评论