$泰森食品(TSN)$ 昨天财报后大涨12%,创下历史新高。关于财报释放的利好,这张图说明了很多,

也不妨简要总结为以下两点:

1 营收和EPS增长客观,大超分析师预期

一季度Non-GAAP EPS为2.87美元,比上年同期增长了0.94美元。营收为129.3亿美元(同比增长23.6%),比分析师预期高出7.6亿美元。

2 公司给出的全年指引处在此前预测的高端

泰森食品重申了全年业绩预期,即销量增长2-3%,销售额为490 - 510亿美元,预估为503.5亿美元。

加工食品调整后的营业利润率为7-9%,牛肉为9-11%,鸡肉和猪肉为5-7%。

关于泰森食品,如果你不了解的话,这段文字或许能让你对它建立一些认知:

泰森食品是世界上最大的肉类加工商之一。公司产品多元化,销售牛肉、猪肉、鸡肉和预制食品;且地理覆盖范围广泛,2020 财年在 145 个国家/地区实现销售。

公司生产美国约 20% 的牛肉、猪肉和鸡肉。除美国外,公司的主要市场包括欧盟、中东、加拿大、墨西哥、中美洲、智利、中国、日本、马来西亚、韩国、台湾和泰国。

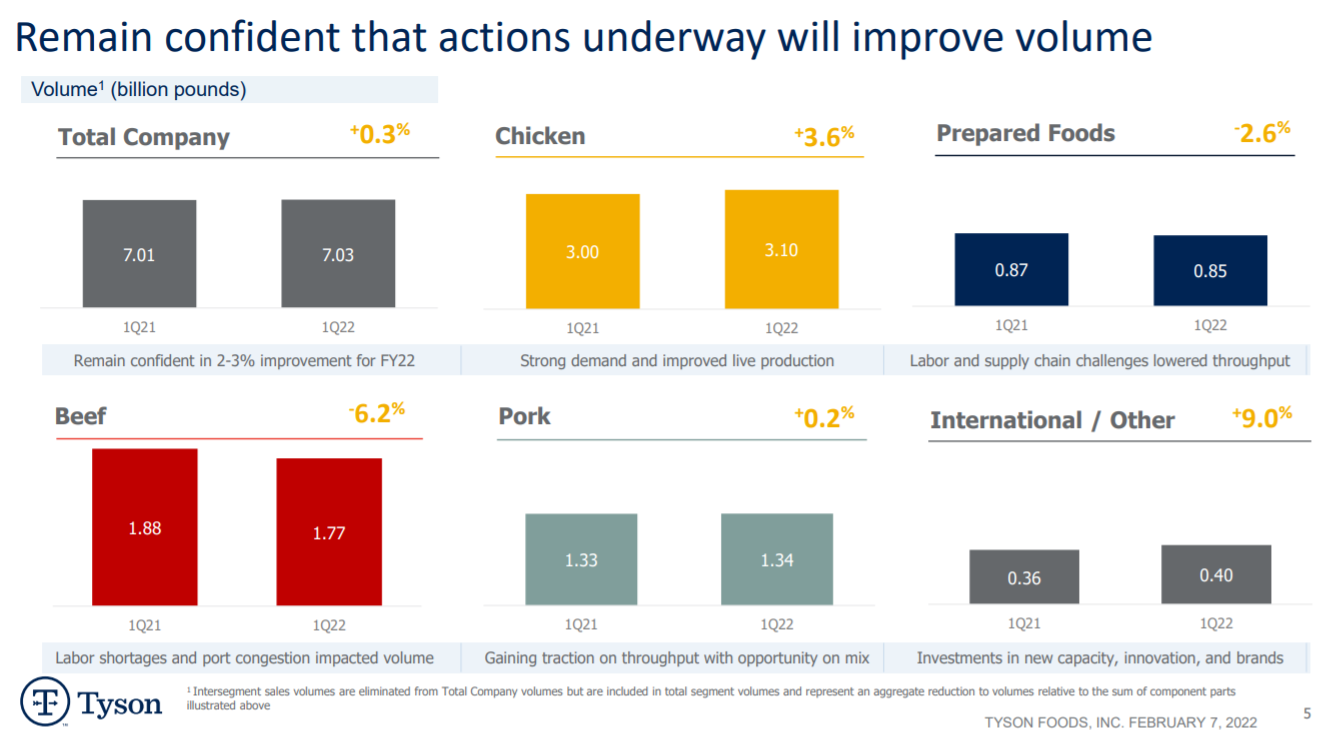

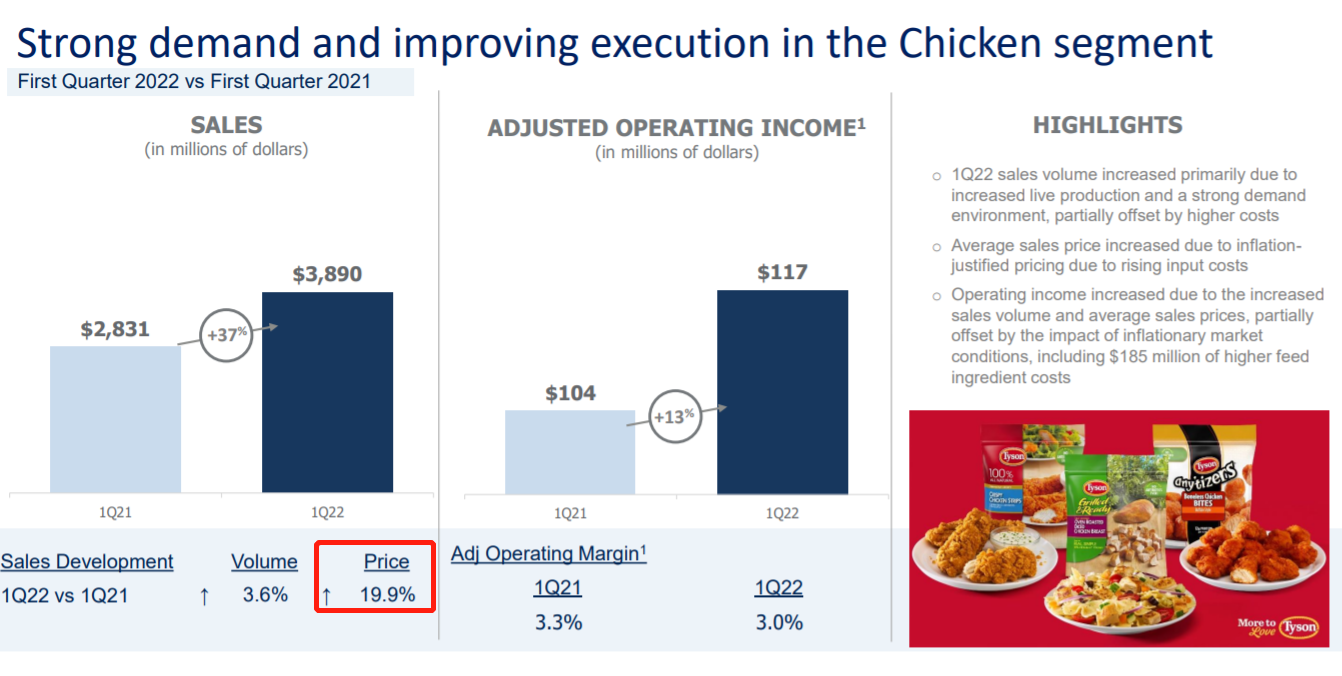

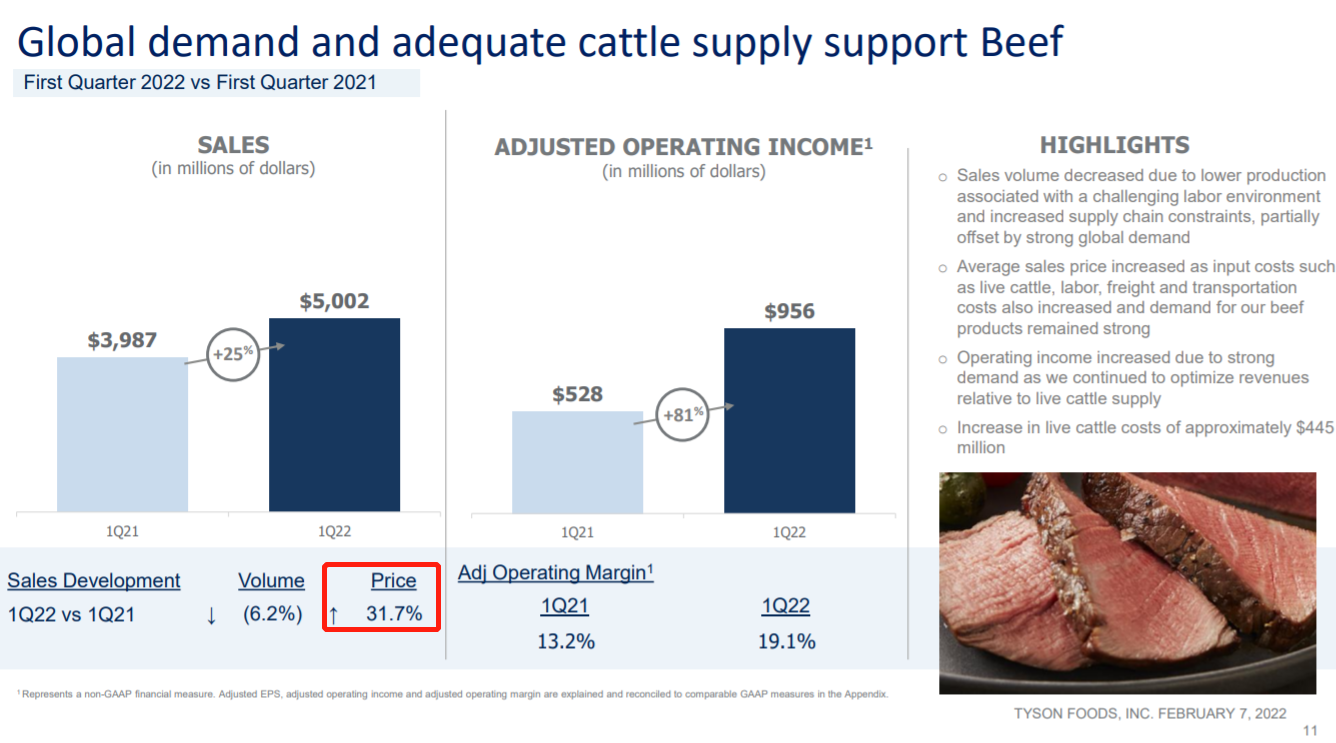

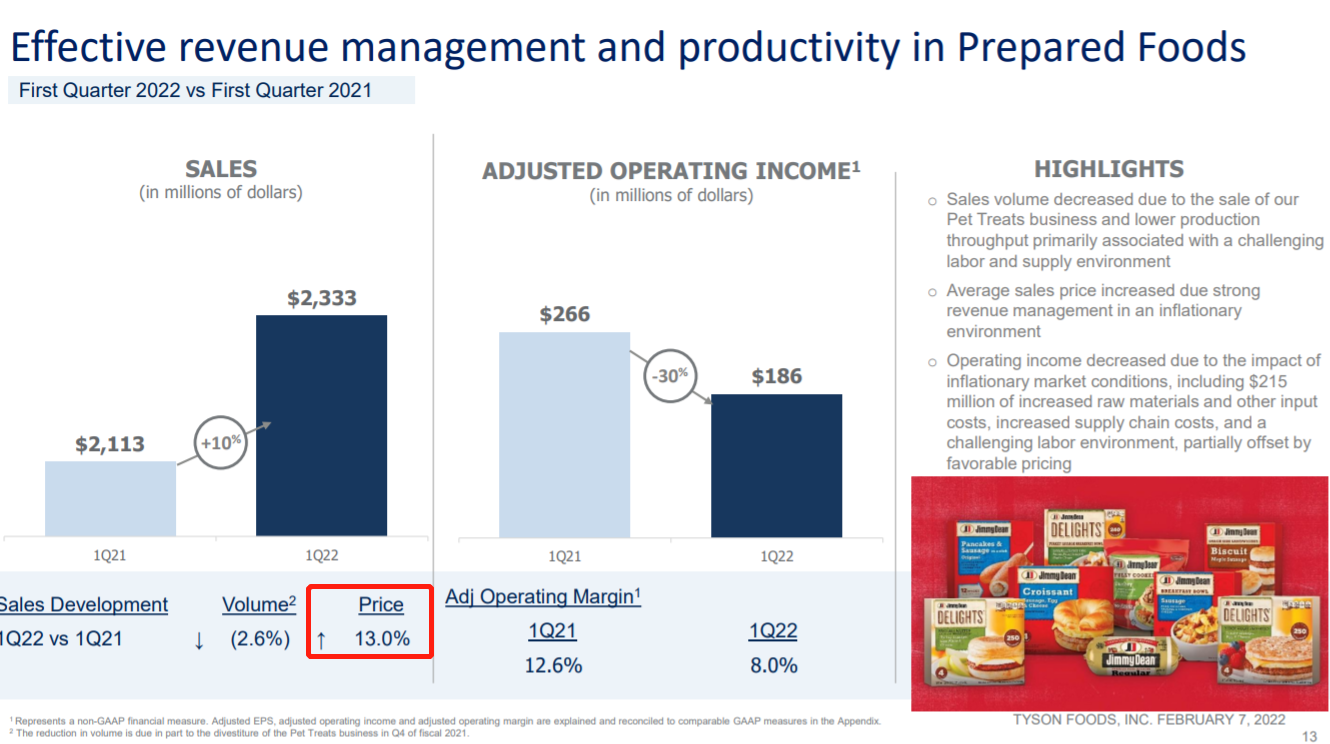

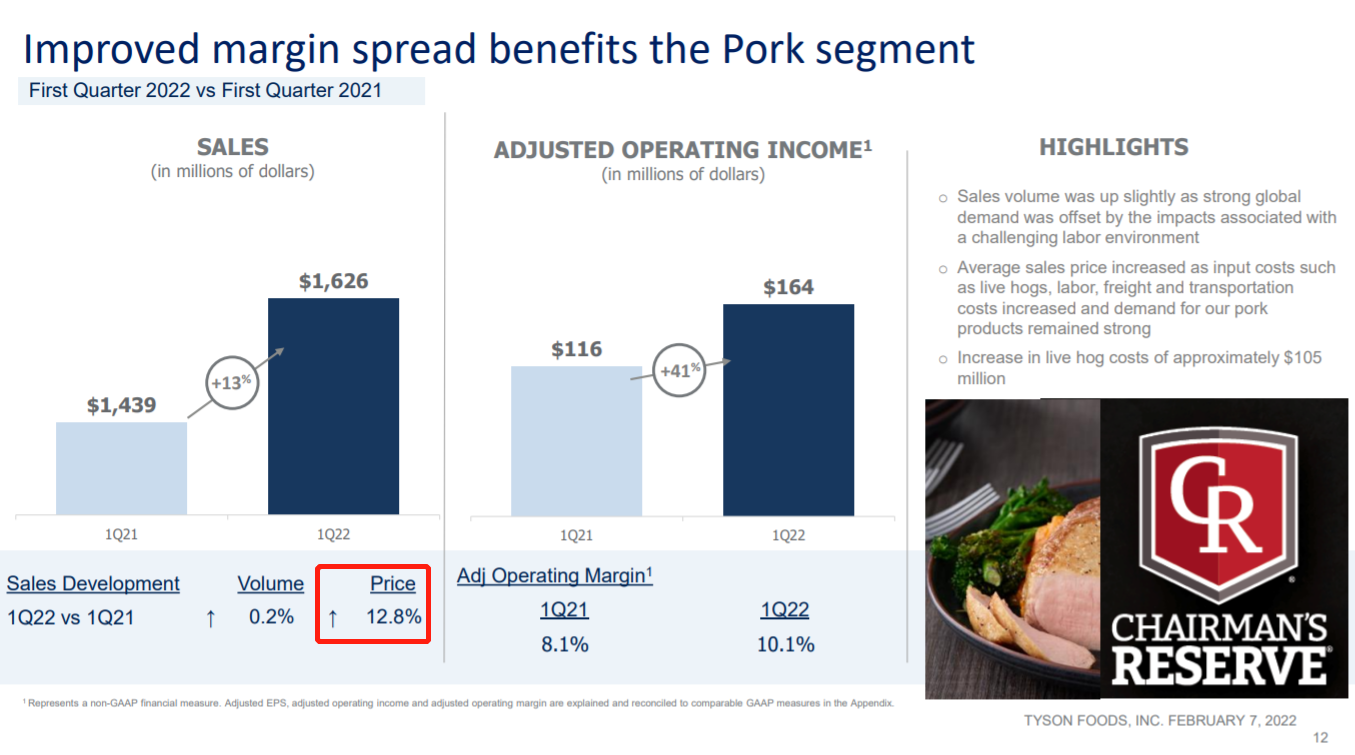

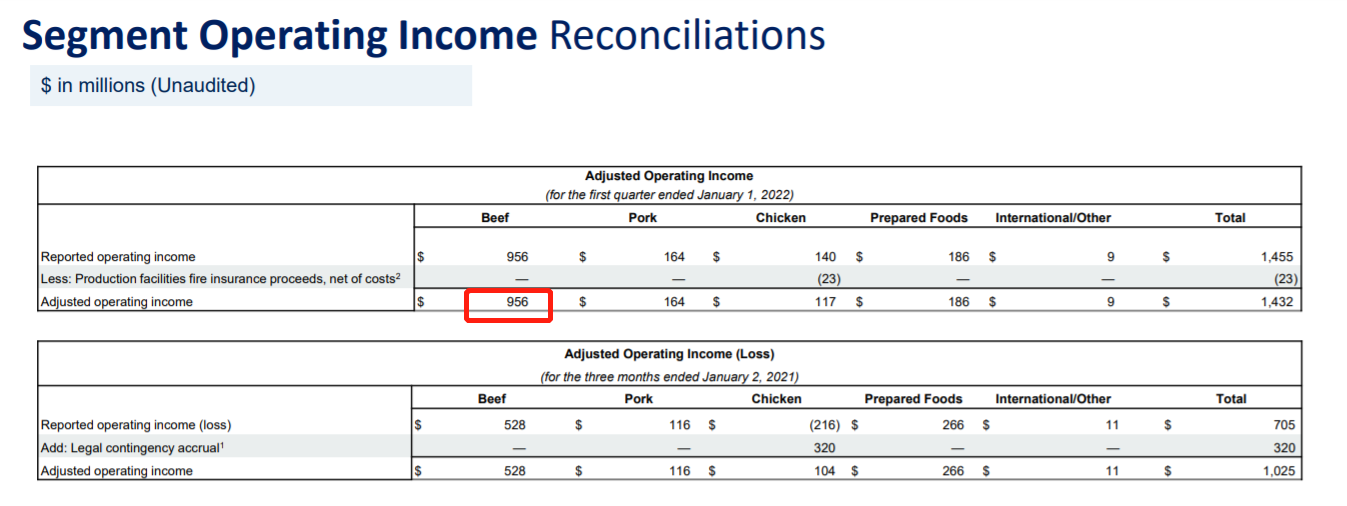

以财报划分的营收分部来说,公司产品类别主要为牛肉、鸡肉、预制品、猪肉。在最新一季的财报数据中,泰森食品的牛肉业务销售额为50.02亿美元,同比增长约25%;鸡肉业务销售额为38.90亿美元,同比增长约37%;预制食品业务销售额为23.33亿美元,同比增长约10%;猪肉业务销售额为16.26亿美元,同比增长约13%。

整个一季度肉类食品总销售量微增0.3%,公司营收增长了24%,原因在于提价。通胀作为当下市场最热词之一,泰森食品的提价能力,值得让这个热词打动的人为之侧目。一季度公司业绩亮眼,如果你曾用泰森食品押注通胀,已占到先机。一季度公司各肉类品种提价幅度,如下图所示:

牛肉作为公司营收占比最大的分部,提价幅度也最高,达31.7%;经营利润率也最高,为19.1%。以39%的营收占比,贡献了67%的经营利润。

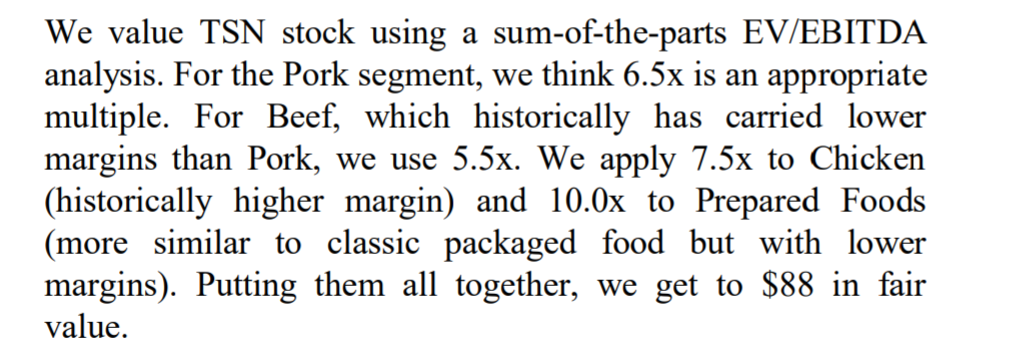

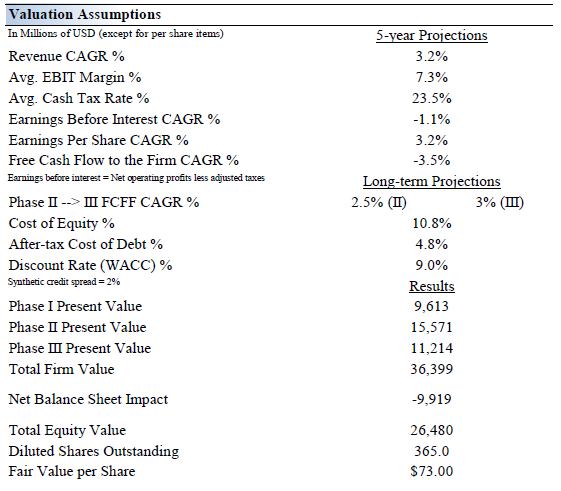

可是我搜集到了市场上两种对公司的估值案例,一种采用自由现金流折现,一种采用分类加总,给出的目标价,公司均已达到。示例如下:

1生产力计划

公司计划提高自身生产力。这个计划包含三个组成部分。

目标通过消除官僚作风和提高财务、人力资源和采购方面的内部效率,将经常性节省的成本降低 3 亿美元。

目标通过使用人工智能和预测分析等数字解决方案来提高供应链规划、物流和仓储的效率和运营,从而节省 2.5 亿美元。

此外,泰森计划在未来三年内投入 13 亿美元用于自动化。这部分是为了缓解可用劳动力的短缺。

从长远来看,无论供应和运费成本如何上升,这都会降低其生产成本。管理层预计其自动化工作每年可节省 4.5 亿美元。

2负债高

截至一季度末,公司手头有 25.5亿美元的现金和现金等价物,而总债务为 93.6亿美元。净债务负担相当大,值得深思。

但假如逃离这些估值游戏以及基本面玄学,仅以技术面的新高作为指标,也许你已有自己的操作思路。

精彩评论

关注