自去年十月份摸到370美元的高点后,$Sea Ltd(SE)$ 的股价已经跌去了60%,市值回到2020年疫情初期的水平。当“潮水”褪去,Sea从过去两年的高增长回到常态化增长。

机构闻风出逃背后,这份Q4财报又透露了哪些有价值的信息呢?

2021Q4业绩要点

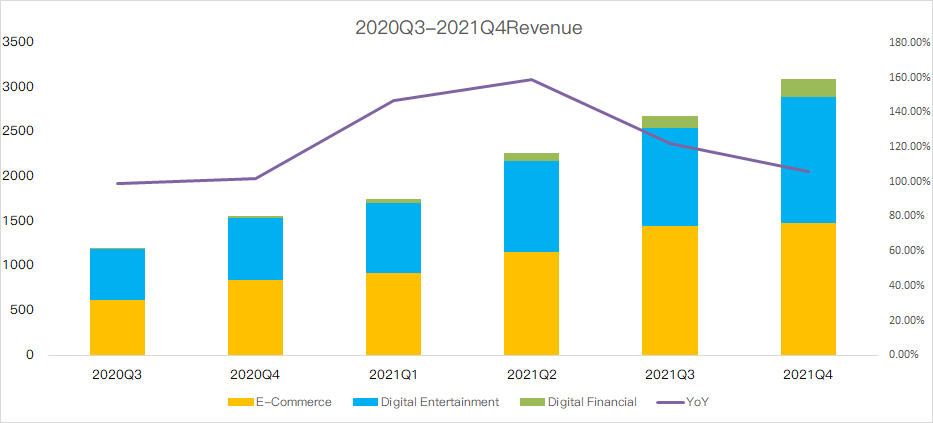

GAAP总营收32亿美元,同比增长105.7%。

毛利润13亿美元,同比增长145.6%。

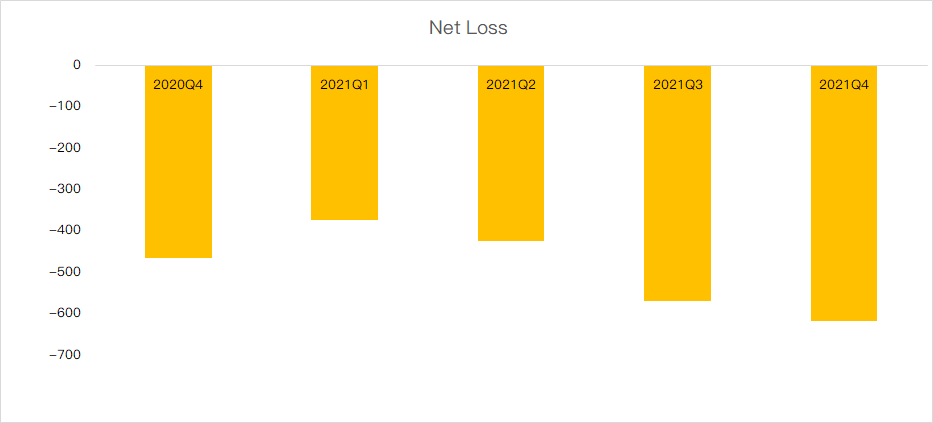

经调整的EBITDA为-4.921亿美元,而2020年第四季度为4870万美元。

印度一纸禁令,全球化遇阻

四季度,Sea营收增速为105%,回落至年内低点;过去三年营收增速分别为163%、101%、127%,而彭博对2022年增速预期已经下修至45%,投资者有必要重新审视一下Sea的增长路径了。

各部门收入增速都有不同程度的下滑,电商连续第个二季度成为最大收入来源,但同比增速已经下降至89.4%;数字金融业务收入同比暴增7倍至7.97亿美元,主要是同期较低的基数。

过去两个季度,Sea面临着高估值下增长放缓、亏损增大、腾讯减持以及监管风险等一系列逆风。其实Q4财报本身杀伤力要弱于印度禁令,投资者最为担忧的还是印度禁令可能带来一系列后续影响。

印度对Free Fire的禁令发生在今年2月份,和四季度没有任何关系。根据Sensor Tower的数据,目前印度市场游戏收入仅占到总收入的3%左右。但印度市场遇阻的意义在于,2022年全球化扩张可能会放慢脚步。

印度肯定是Sea最想拿下、最看重的市场。尤其是历经两年多疫情红利,游戏用户在东南亚地区的渗透相对饱和,而《Free Fire》连续多个季度位居印度手游畅销榜第一,新增下载量余三成来自印度地区,印度天然人口红利对维持用户规模扩张至关重要。如果印度市场难以解封,那么对用户端的冲击是非常巨大的。

造血能力削弱,亏损扩大

Sea回到常态化增长阶段后,估值更多匹配的是盈利走向。遗憾的是,Q4净亏损同比还在扩大,且超出了市场预期,在流动性收紧的情况下投资者显然不希望看到,即便公司表明了希望在2022年通过提用效率更快实现盈利的决心。

对亏损的担忧主要来自三方面:

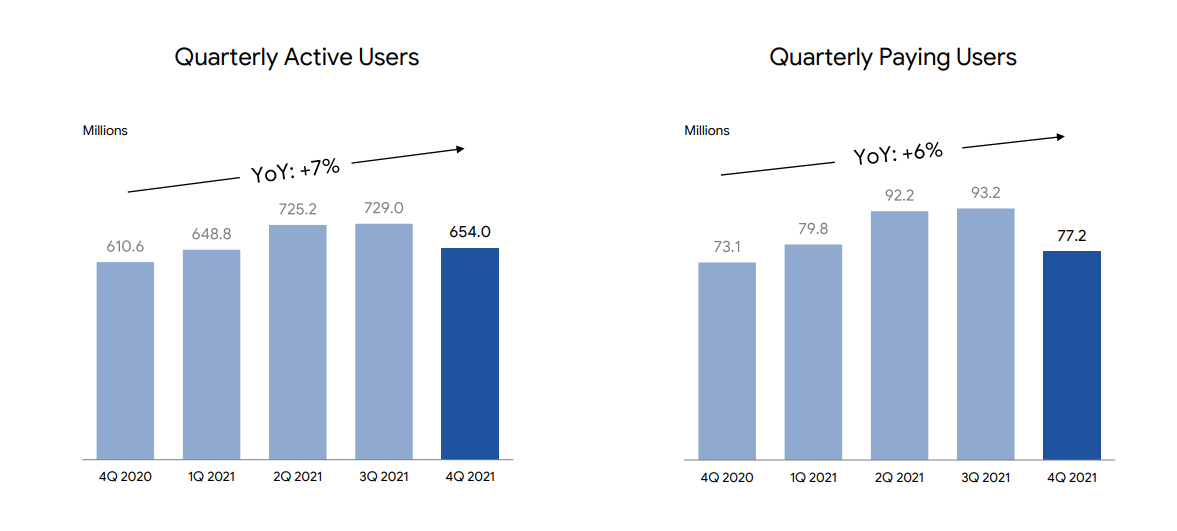

1)游戏部门盈利大幅下滑。Q4,DE部门bookings、付费用户数,DAU增速都大幅下降至个位数。

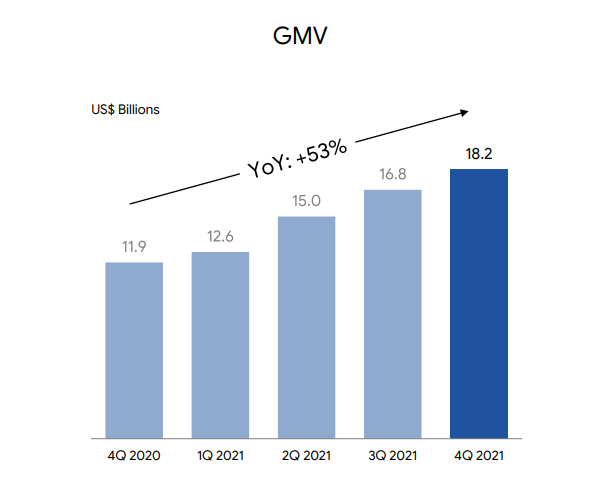

2)电商部门亏损扩大,且Shopee受制于游戏部门造血能力的削弱。Q4,电商GMV增速为52.7%,去年同期为113%;GAAP营收增速为89.4%,调整后EBITDA为-8.77亿美元,亏损同比扩大了一倍多,投入产出不成正比。

3)数字金融部门亏损从2020年的5.11亿美元增加至6.16亿美元。

总体上,本季度Sea调整后的EBITDA为-4.92亿美元,去年同期为4800万美元。高投入换来的却是收入失速,亏损扩大,只有账上100亿的现金能让投资者得到一点安慰。

机构出现分歧,指引不乐观

从2021年11月份开始,我们看到二级市场Sea成交量开始明显放大。临近年末,由于税收筹划,上市公司往往选择卖出股票套现,四季度往往是机构或者高管发生调仓的高频期;另一方面,避险情绪升温,资金扎堆涌入龙头科技股TMMNG,二线成长股被抛弃。

四季度,机构对Sea也产生了明显的分歧。

翻看最新的13F文件,前三大持仓机构(普信集团、Sands Capital Management、资本世界投资者)都早Q4不同程度的减持了Sea,减持一直延续到2022Q1,首当其冲的是大股东腾讯受监管压力将Sea的持股比例从21.3%降至18.7%,投票权降至10%以下,公司股价当日重挫11%。

当然,在四季度也不乏多头增持Sea,像高领、景林、老虎环球都有加仓动作,Ark也刚刚增持了14万股。从股价走势来看,这些机构也很有可能被套牢。

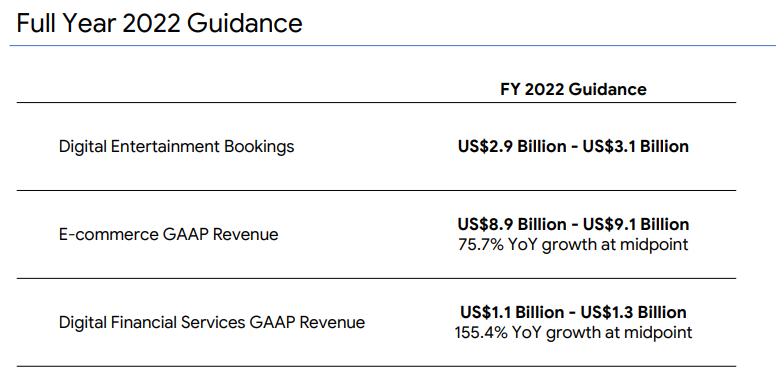

展望未来,Sea预计2022年数字化娱乐预订额区间为29亿美元至31亿美元,并表示随着新冠疫情后经济的开放,线上活动将会放缓,并且考虑到不确定性,预计2022年的预订额将接近2020年的水平。相比之下,上年预订额为46亿美元。

Sea首次对金融服务机构SeaMoney的GAAP准则营收进行了预测,预计2022营收将在11亿美元至13亿美元之间;Sea预计电子商务营收将在89亿美元至91亿美元之间。

精彩评论