作为白酒消费大省,拥有最浓郁酒文化的山东,为何没有像四川拥有五粮液、贵州拥有茅台一样,跑出一家“酒王”呢?

“能活着从山东回来,是一件庆幸的事情。”

网上曾有一篇名为《山东归来不喝酒》流传甚广的文章,作者是一位南方人,在山东被酒文化洗礼后发出的感慨。

山东人能喝是全国人民都知道的。根据全国酒量调查数据,山东人以每日83.1毫升的饮酒量,稳居白酒消费第一大省,排名第二的河北人每天饮酒量才52.6毫升。

83.1ml,这是什么概念?接近1/5瓶的矿泉水,如果从酒精含量来说,相当于3.8两45度白酒,或4瓶500ml瓶装啤酒。

山东的白酒市场容量号称800亿左右,当然这个数字有待考证,但五六百亿总还是有的,毕竟常住人口超过1亿。

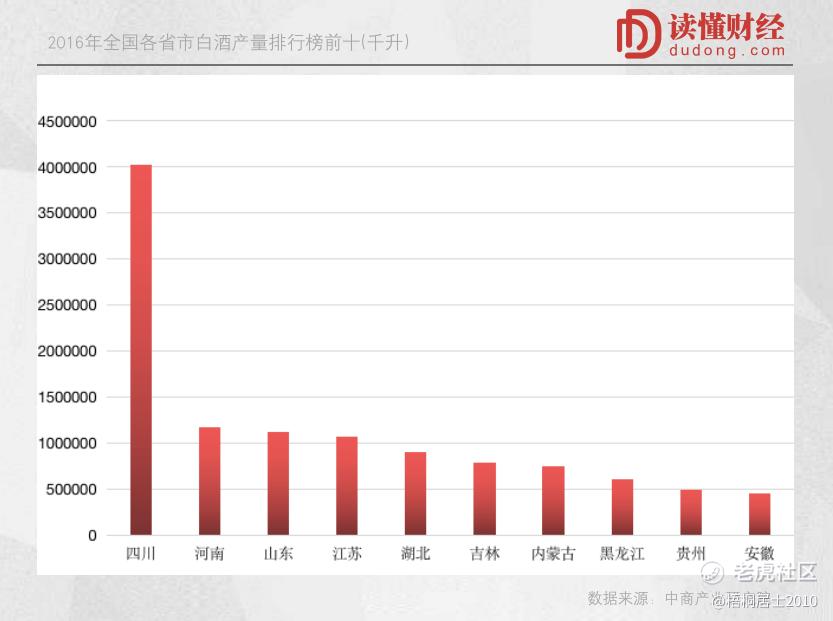

不仅市场容量巨大,山东的白酒生产量也十分庞大。根据统计局数据,2016年山东省的白酒年产量高达112.64万千升,是国内排名第3大生产白酒的省份。但在这惊人的数字之下,却是山东本地白酒的集体落寞。

比如,景芝酒作为山东最大的酒企之一,2018年的收入仅12.48亿元,净利润只有627.5万元,反观临沂一个市当年的白酒销售额就超过了50亿元。

这个事儿就有意思了。容量如此庞大的山东市场,喝不出一个50亿规模的酒企,说到白酒的品牌,也没有哪个是享誉全国的。也难怪有网友说:咱山东拼酒香确实没啥优势,咱们老老实实拼酒量吧。

作为白酒消费大省,拥有最浓郁酒文化的山东,为何没有像四川拥有五粮液、贵州拥有茅台一样,跑出一家“酒王”呢?

/ 01 /

酒量NO1的山东,喝不出一家上市酒企

自古以来,山东就是中国酒文化与产业的重镇。

1600年前,主要在山东活动的贾思勰,在《齐民要术》中记载了43种酿酒法,山东的酿酒技术与传统,可见一斑。

跨越千年,如今在能喝的山东人背后,是其全国数一数二的酒水行业。

先来说说葡萄酒和啤酒。

创建于1892年的张裕酒庄,不仅是中国最早的现代葡萄酒公司,也引领着中国葡萄酒的发展;

啤酒更不用多说,有着百年历史的青岛啤酒,每年吸引众多游客的啤酒节,以及山东人拎着塑料袋喝啤酒的豪饮形象,传遍世界。

在酒水行业三大主力品类中,山东以一省之力,占据了葡萄酒和啤酒的制高点。但到了白酒领域,却是另一番没落景象。

简单来说,就是山东作为白酒消费大省,却是别人搭台唱戏,本土品牌在夹缝中生存。

根据全国酒量调查数据,山东人以每日83.1毫升的饮酒量,稳居白酒消费第一大省,排名第二的河北人每天饮酒量才52.6毫升。

如果从酒精含量来说,83.1毫升的白酒,相当于3.8两45度白酒,或4瓶500ml瓶装啤酒。注意,这是山东人的日均饮酒量。

从经济学的供给、需求逻辑,白酒的需求越大,当地白酒产业应当越发达,最不济也应该能喝出一家上市酒企、喝出一个全国知名品牌。

山东的白酒产业确实发达。山东人不仅能喝酒,也能造酒,根据统计局数据,2016年山东省白酒年产量112.64万千升,是国内排名第3大生产白酒的省份。

在山东的地界上,生存着数不清的酒企、酒厂,省内获证的白酒企业就超过400家。单临沂一个市,就有着超过10个白酒品牌,如诸葛亮家酒、兰陵王酒、蒙山老窖等。每一地市,甚至县城都有自己的酒厂,生产的也不是散酒,而是瓶装的品牌酒,但遗憾的是,如今却没有一个全国性的知名品牌。

提起山东白酒,景芝酒业是绕不开的,因为香型(芝麻香)独特,其也是山东最大的白酒企业之一。但是,景芝2018年收入仅12.48亿元,净利润为627.5万元;2019年前11个月收入为12.36亿元,净利润为3715万元。

如果把景芝的收入、利润和当下大家耳熟能详的头部酒企相比,早已不在一个水平。以茅台、五粮液为例,2019年收入、利润都是过百亿的规模。景芝不到20亿的销售规模,即使放到区域酒企阵营,也毫不起眼。

这就是山东白酒的现状。

对大多数人来说,也许只能用“鲁酒”二字来概括山东白酒,再往下的名字,可能只有山东本地人才能说得出了。

/ 02 /

成也“标王”,败也“标王”

作为白酒消费大省,山东一直是各大酒企的必争之地。可以说,齐鲁大地见证了川酒、黔酒的繁荣,也见证了鲁酒的没落。

实际上,山东并非一直都没有全国化品牌的白酒。不少人应该还记得当年的央视标王秦池,20多年来一被当作中国企业兴衰的标本,以不可思议的速度崛起,又以令人唏嘘的速度崩塌。某种程度上,它也是山东白酒兴衰的缩影。

90年代,风头最盛的要属山东白酒。1994年,央视第一次拿出黄金时段公开招标,孔府宴以3000多万元,取得首届标王,次年孔府宴的销售收入增长2倍飙升到9.18亿元,利税3.8亿元。

看到这块肥肉之后,1995年山东另一家名不见经传的酒企秦池以6666万元,成为新任标王。夺得标王的秦池也创造了商业奇迹,其前一年销售收入只有3.5亿元,夺标当年达到了9.5亿元。

而直到2000年,茅台的营收才超过10亿元。

不过可惜的是,1997年秦池的勾兑案出现,整个鲁酒板块遭受重创。鲁酒在全国市场的璀璨跟流星一样,来得快去得也快。

北京经济参考报发文称,“秦池每年的原酒生产能力严重不足,他们从四川收购大量散酒,经过勾兑之后,然后以‘秦池古酒’、‘秦池特曲’等品牌销往全国市场”。

秦池勾兑风波开始发酵,山东酒企遇到了前所未有的信任危机,到2001年,曾进入全国收入前10强的秦池、兰陵、景芝和孔府家全部退出前10之列。鲁酒错过了白酒黄金十年。

客观来讲,山东白酒算是白酒市场品牌营销的先行者。那几年,山东许多酒企主要靠从四川拉基酒回来勾调,包装一下,之后疯狂打广告、营销,风靡全国。

外购基酒本身并没有什么,现在很多大酒厂还在这么干。但事后看,随着中国加入WTO,以及经济腾飞,白酒黄金十年随之开启。在该拼内功的时候,山东许多酒企却在走捷径的路上越走越远,酒厂不冒烟,过于依赖四川的基酒供应。后来川酒联盟,断了山东的基酒供应,鲁酒一蹶不振,到现在也没缓过劲儿来。

而且,白酒大省大多有领军者,黔酒茅台、川酒五粮液、苏酒洋河,但即便在鲁酒辉煌的时期,大家也是各自为战,割地为王。

鲁酒占据主要优势的中低端内部竞争加剧,不少本地酒企极力盘踞在本地,自产自足的状态根深蒂固,导致一直没有号令鲁酒江湖的武林盟主出现。这种消耗在白酒新格局形成前一直持续着,最后眼睁睁地把市场拱手相让给外来品牌。

/ 03 /

山东跑不出“酒王”

山东酒企还没有从勾兑风波缓过劲来,2001年5月1日国家税务部门宣布调整白酒企业消费税,成为击垮它们的“最后一根稻草”。

按照新规,粮食白酒、薯类白酒在维持现行按出厂价格依25%和15%的税率从价征收消费税的前提下,再对每斤白酒按0.5元从量征收一道消费税。

这一规定,看起来是扶持优质酒企做大、淘汰落后酒企,但当时山东白酒企业主要生产的是10元上下的低价酒,不像茅台、五粮液这种高端酒企,当时核心产品的出厂价普遍超过100元/瓶。

一斤酒增加0.5元的税费,对高价酒的影响微乎其微,但对低价酒则会产生很大冲击。例如,100元/斤的高价酒,一斤新增消费税0.5元,对利润率的影响仅仅0.5%,而5元/斤的低端酒,一斤新增消费税0.5元,对利润率的影响则高达10%。

受税率提升的冲击,2002年山东的头部酒企兰陵集团(兰陵王酒)亏损3000多万,孔府家酒亏损1000多万,其他中小酒企的经营更是惨不忍睹。

没有了利润,酒企哪还有心思精耕细作再去大笔投入基酒产能的建设,这也是为什么山东整个白酒行业在买基酒这条路上越走越远,造成恶性循环。

更要命的是,2002-2012年是白酒行业树立品牌的重要节点。名酒全国化的最佳时机其实就是黄金十年的时候,茅台、五粮液、洋河、老窖都是那个时候跑出来的。

没有了利润的鲁酒,更没有钱去搞品牌建设,导致高端化转型一直停滞。鲁酒在白酒黄金十年中,彻底掉队。

景芝酒业至今仍是微利,2018年的净利率不到1%,2019年前11个月净利润率3%,和上市的头部名酒动辄超过30%的净利率,完全没法比。

这几年,山东一些酒企也在努力追赶,可惜一步落后步步落后,市场已被别人抢去了。茅台、五粮液、洋河、泸州老窖、汾酒,乃至后起的郎酒、习酒都在山东如鱼得水,本土酒企现在想拿回市场谈何容易?收复失地已如此困难,更不消说去打造全国知名的品牌了。

此外,除后天因素之外,山东酒企先天不足也是导致出不来“酒王”的重要原因。

早在1952年,国家为了推动白酒行业整体质量的提升,进行了首次名酒评选,到现在已经评选过五次,其中每次都入选的名酒企业只有贵州茅台和泸州老窖。反观山东虽然作为产酒大省,但在多次名酒评选中,却没有一家酒企入榜。

入选名酒最多的酒企,集中在两省三市(四川的泸州、宜宾和贵州的遵义),如第三次白酒评选出来的八家知名酒企,这三地占了五家。

这是因为泸州、宜宾和贵州位于北纬30度的黄金酿酒带,全年恒温恒湿、空气湿润、土地肥沃,非常适合酿酒微生物的繁殖,会在地形上形成天然的发酵池。

而山东省气候相较来说偏冷且日照时间短,微生物的种类会大大减少。而微生物的种类减少,生产繁殖也受到了影响,自然酿出的酒就差点意思了。

对于山东酒企,虽然出生自白酒消费大省,但由于地理位置的先天不足,加上后天自己作死,导致错过了高端化、全国化的发展机遇,至今也没有跑出一家“酒王”。

来源:读懂财经

精彩评论