作者:Eva, Manta

报告时间:2022年1月19日

(原报告发布于2021年5月,市值13亿美金)

投资模型:客观因素重大改变

核心逻辑

1. 公司阶段: 处于投入阶段,还没有商业化,未产生利润。项目落地确定性高,继续行业beta增长而增长;

2. 项目赚钱:两个项目(暂未投入生产),计算矿产总产值133亿美金+210亿美金,属于现金印钞机;

3. 行业向好:在电动汽车需求复苏和锂矿价格的上涨的大背景下,公司收益上升;

4. 锂矿需求:2022年锂矿需求持续高于供给,价格下降空间有限。

公司介绍

Lithium Americas (股票代码$LAC) 是一家北美锂矿公司,总部在加拿大。采矿项目主要有阿根廷Cauchari-Olaroz Project和内华达州的Thacker Pass project。

01 三刀分析:市场规模

锂对于动力汽车是什么?

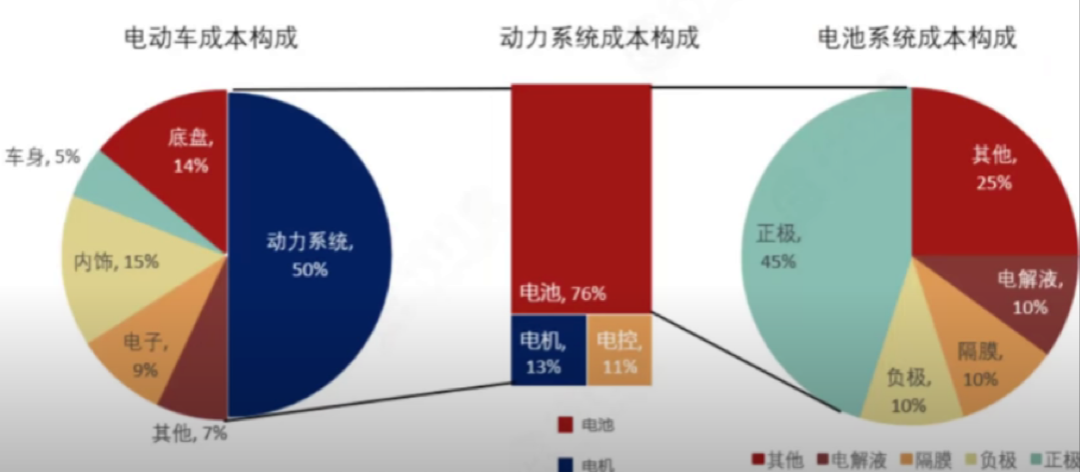

锂是电动车电池的主要原料,动力电池占到了电动车成本40%,而过去油车的发动机只占据了25%。一辆电动车预计需要9kg锂。

因此,未来锂的市场,会随着消费级电动车的爆发而爆发。

电动汽车(EV)的需求将继续推动锂市场的发展。电动车的渗透率将在2025年达到15%,我们预计到2030年将上升到35%左右。此外,储能系统(ESS)、5G设备和物联网(IoT)基础设施等应用的需求也在增长。

目前电动车和锂矿都处于早期市场,预计未来锂矿会在2025-2030年迎来近7000%的增长。尽管增长数据显示较为惊人,但之前行业整体需求小。在新能源汽车的趋势下,现在大量的汽车制造商开始关注锂矿,总体行业正在迎来一个很大的上升潜力。

02 三刀:竞争格局

Livent $LTHM:市值41亿,利润下滑,没有自有矿

智利化工矿业$SQM (找到合伙人阶段50/50):市值158亿,SQM 在提交给智利证券监管机构 CMF 的文件中表示,预计将于 2H21 开工建设,预计将于 2H24 首次生产氢氧化锂。

雅宝 $ALB:市值282亿,Albemarle是一家精细化工制造公司;经营3个部门,主营锂,溴等特种产品和催化剂。截至2020年,Albermarle是电动汽车用锂的最大供应商。是目前商业模式最清晰的锂矿公司。

核心竞争力:矿厂之前没有特别大的差别,主要看矿卖不卖的出去和合同价格怎么样;和政府的关系;矿产资源等。

03 商业模式&项目

1. 运营模式

选矿-审批-施工-开采-加工-寻求合伙人-成品销售。

锂资源的开发周期较长,需要7-10年,但公司项目已经处于最后落地阶段。

科普:以常见的矿石锂为例,首先是资源勘探,接着是编制矿石储量JORC报告,再是环评报告、许可证的交付,之后开始设计开采,一般经历2年左右的建设期,在第三年开始交付产品。整个项目从最初的勘探到最终的出产品需要8-9年。盐湖的扩产由于环境的复杂性等原因周期更长。

2. 公司重要项目情况

Cauchari-Olaroz Project(49%持股)预计于2022年中旬开始生产。

核心:5月16日,赣锋锂业决定评估在阿根廷建立电池组装厂的可能性。

这个项目更看重LAC和赣锋锂业之间的联动,未来中美电动汽车市场的可能性。

矿产总产值:133.4亿美金

LAC和赣锋锂业合作的锂矿开采项目,赣锋锂业51%股份,LAC49%。赣锋锂业可以提供成熟的电池产业技术。产能已经卖出去了。

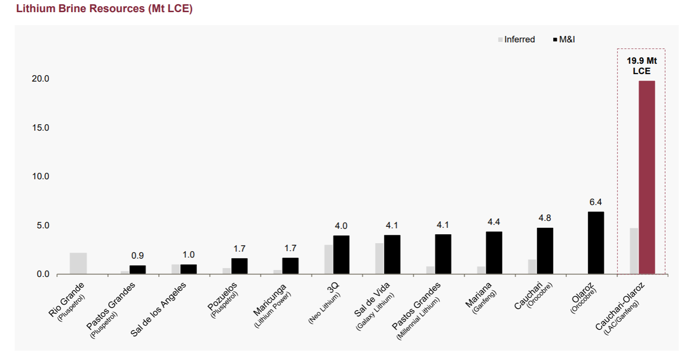

Cauchari-Olaroz是南美最大的溴化锂基地,项目年长40年,预计每吨成本为3600美金,长期每吨价格为12000美金,预计每年EBITDA约为3亿美金。

目前所有主要的器械已经送到了生产基地,处于施工阶段。

CO项目的产量预期

Thacker Pass Lithium project(100%持股,仍处于建设期,未投入生产):

核心:看重美国最大锂矿背景+美国政府(拜登新能源机会)补贴可能性+和Apple,Tesla等大厂的合作可能性。

矿产总产值:210亿美金

LAC100%控股拥有,美国最核心的锂矿生产点之一。1月15日已经通过了政府环保机构的批准(ROD),当天最高上涨30%,今年还会有多个重要审批下放,2021年7月项目或政府支持。之前该项目遭到4个环保机构举报,希望停止开采,然而美国**驳回了该需求。项目确定性进一步提升。

2022-2026,每年年产3w吨;2026后预计每年年产6万吨;成本4088美金每吨。地理位置方便锂矿运输。目前拥有30-35ktpa的容量预计,未来预计还有20ktpa的氢氧化铝。

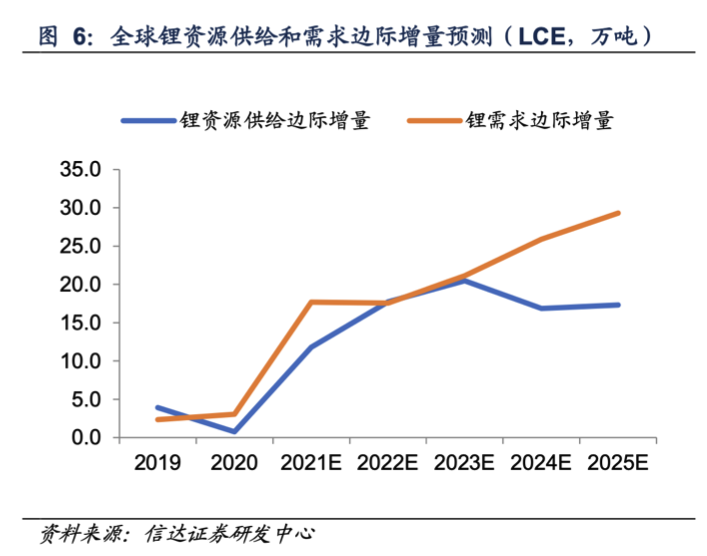

04 锂资源供需关系

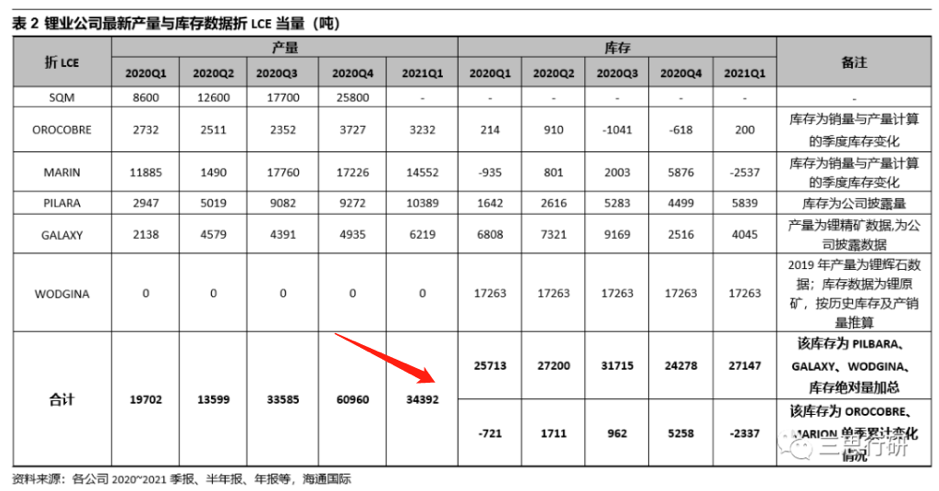

主流海外资源厂的产量及库存情况,截止2021Q1,Marion发货量恢复,整体库存下行,但Pilbara、Galaxy库存有所增加,总体看库存维持平稳。

锂业公司产量和库存数据对比

需求侧主要依靠新能源汽车的发展,该行业格局较为稳定,发展确定性高。随着海外的复工复产,对锂电池的需求会逐步提升。

总体看,由于需求增速较好,库存总体来看维持低位,碳酸锂原料正处于紧平衡中,推动锂业发展。

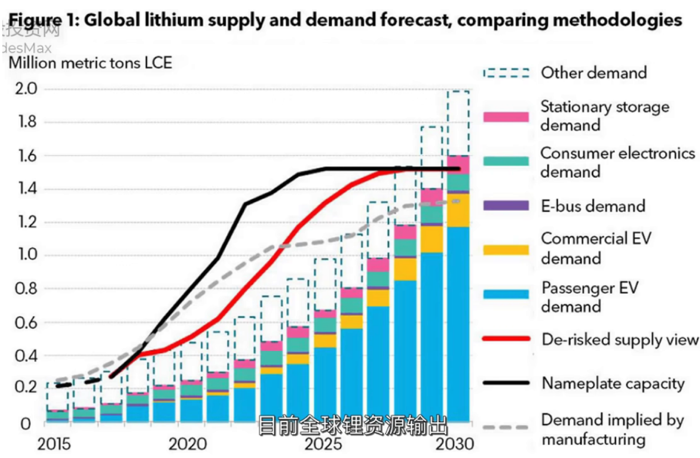

全球未来5-10年内对锂需求如何?

美国需求:目前3w吨,2030预计35万吨

全球需求:目前20w吨,2030年预计200万吨

2022年 锂资源需求会超过供给

05 核心问题

1. 锂矿目前的行业阶段如何?对LAC有什么好处吗?

锂矿还处于发展阶段,并未达到峰值,行业增速或超过7000%。且美国在锂资源方面已经落后于中国,政府会大力发展,并控制自己的锂资源。

2. 公司2021年会有什么催化剂吗?股价为什么大概率上涨?

公司层面:最核心的两个项目,一个项目在生产前夕,一个项目已经通过审核。2021将陆续出现关于项目落地的一系列审批,公司基本面确定性增强。

行业层面:2020年由于疫情原因导致的需求总量降低,供给过剩,导致去年是锂矿价格的周期低谷。然而随着复工复产,新能源汽车产量连连走高,带动需求走强,锂盐场开启去库存。

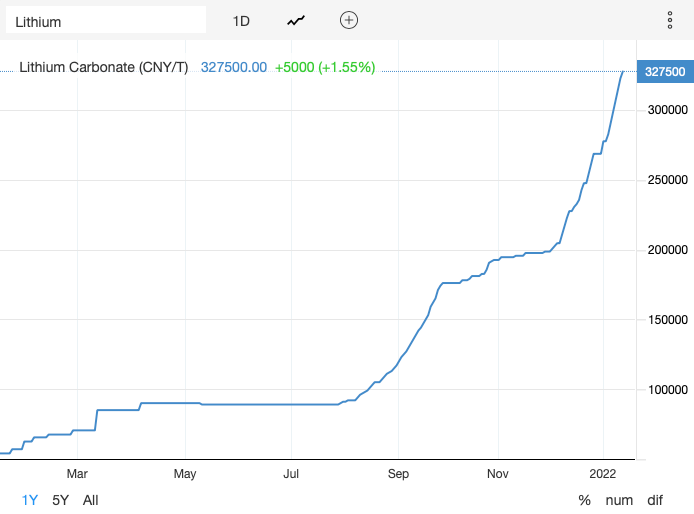

交易层面:随着周期恢复,2022年碳酸锂价格创下新高,之前市场认为中下游(电池/整车制造公司)并不接受高价锂,锂价格会回落,但是12月的电车交付总体超出市场预期,如果Q1继续维持这个趋势,那摆在中下游面前的选择就不多了(一般合同会滞后spot price 6-12个月)。未来的关注重点就是供给和需求的不平衡是否能维持,即中下游能否接受锂价升高,新能源车是否会继续涨价把成本转嫁到消费者身上。

碳酸锂价格(单位:CYN)

3. 锂业的市场大不大?LAC唯一吗?

未来锂的市场很大,2030年预计200万吨,且锂是未来降低碳排放的核心元素(蓄电池)。锂将会主要运用到以下3个场景。

1)电动汽车(主力)

2)环保行业

3)绿色工作

而锂的开采周期长,LAC作为拥有两个项目在手的发展公司,现在市值36亿美金左右,是目前市场上斜率较大的锂业公司。

06 三率分析

概率:70%

赔率:赔率取决于碳酸锂价格,如果碳酸锂价格可以在22年维持在2万美金以上,LAC中长期的upside 在2-3倍左右;如果碳酸锂价格回落,电车需求不及预期,downside 50%。

斜率:锂价上涨+美国政府逐步重视锂矿(拜登能源计划),配合两个项目落地开始盈利。公司股价斜率会比较客观。

07 万木评级

万木三评体系

评星 ( 行业地位及竞争力)

4星:LAC (锂矿)

评级(三年后预估市值比现市值涨幅)

A级:3倍以上

评风险(任何因素可能导致半年内的股价下跌)

红色:30 % 以内

投资风险

1.公司项目审批遭砍,概率极低

1)C项目和赣锋锂业合作,有中美两边盯着。项目已经经过政府的所有审批,且施工器材都已经抵达矿场,不生产的可能性极低。

2)T项目,北美最重要的ROD审批已经过了(暂未查看过往ROD过,但没有开始生产的项目)但T项目对美国政府的意义较为重大,被砍掉的可能性也很小。

2.海外疫情继续影响电动车需求;

3.锂价下行;

4. 产量风险: 公司目前并没有实现收入,市值完全基于对未来收入的预期,如果出现产量不及预期的情况,市场会对公司估值重新调整;

5. 宏观风险:美联储进一步加息,收水。

-全文完-

作者免责说明:

本报告的信息来源于已公开的资料,本人对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本人于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应作为日后的表现依据。在不同时期,本人可发出与本报告所载资料、意见及推测不一致的报告。本人不保证本报告所含信息保持在最新状态。同时,本人对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本人不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本人无关。市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

关于万木(点击了解)

万木是一个笃行集体智慧和众包协同的精英自治投资平台,汇集了一群优秀而勤勉的专业二级市场投资人,在此共享投资收益、共同学习。万木投资群组基于实盘交易,力求让真知灼见可落地执行。在万木,专业投资者可以创建自己有明确风格的独立投资群组,也可以加入已有投资群组,万木希望通过众包形式让每一位投资人贡献观点同时收获价值。

精彩评论