如果说过去十年驱动经济增长的发动机是房地产,那么未来驱动经济的将是新基建。

"十四五"数字经济发展规划,已经明确了"到2025年,数字经济将迈向全面扩展期,数字经济核心产业增加值占GDP比重达10%"。

2021年12月中央经济工作会定调今年稳增长。

2022年1月5日中财办副主任提到"稳定宏观经济不仅是经济问题,更是政治问题"。

2022年1月10日,国常会再次强调"把稳增长放在更加突出的位置"。

再加上近期央妈的几次宽松,足以彰显稳增长的决心。那么问题来了,怎么稳?

当然不能重回房地产的老路,经济结构的转型就是要从传统的地产转向新经济、新基建。

从近期多项数字化以及稳增长政策出台,以信息基础设施为首的数字化新基建产业毫无疑问会是未来的大趋势。

2021年,四川、江苏、贵州、浙江等省市陆续出台"十四五"时期新基建规划方案。关于5G的规划,2025年每万人拥有5G基站26个,14亿人口下总基站数量目标为364个。

截至2021年11月,全国累计建成开通5G基站139万个,剩余225万个基站待建。

说到基站设备,就一定要聊到那个已经从低谷期走出来的全球前四、国内前二的基站设备商中兴通讯。

1

业绩高增长

中兴通讯的业务模式跟华为差不多,运营商业务的三个客户是移动、联通和电信,消费者业务主要是手机。

全球四家基站设备中,诺基亚、爱立信和华为以前都做过手机,只不过在市场激烈的洗牌后,诺基亚和爱立信已经没落了,而华为也因某些原因导致出货量下滑。

在最新的媒体沟通会上,中兴高级副总裁透露,2021年中兴终端出货量超1亿部。

2021年消费者业务出货量同比增长60%,其中国内出货量同比增长150%,海外同比增长50%,复苏较明显。

在中兴的收入结构中,运营商业务增速趋缓上半年数据只有0.23%;政企业务增速为17.65%;消费者业务增速66.63%。

运营商业务几乎都是基站、服务器类,是以投标形式完成的销售,全球主流的只有四家厂商,国内唯一有实力的竞争对手是华为。

基站设备一般都是大项目,随便一个标就是上百亿的合约,虽说是招标式的采购,但价格战并没有这么激烈。

根据2021年中报数据来看,公司运营商业务毛利率42.83%,比上年同期增加了6.49%,这还是建立在芯片集体涨价的大环境下。

在科技领域,一般的代工行业毛利率在10%-20%左右,而拥有核心技术的产品一般毛利率在30%以上,中兴在亚洲和非洲的毛利率分别为37.35%和50.66%。

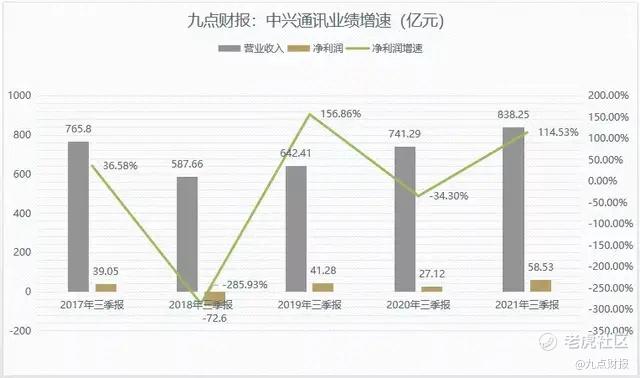

2021年三季报营业收入838.25亿元,净利润58.53亿元,同比增长114.53%,三季度单季度净利润17.74亿元,同比增长107.58%,扣非净利润12.25亿元,同比增长125.35%。

预计2021年报业绩也会保持高增长,同时数字化发展加快,2022年的业绩保持高增长也是大概率事件。

2

高研发投入

很多人对中兴的误解是源于之前的那次技术封锁,2018年中兴因核心元器件被拉,一时间业务受阻导致业绩大幅下滑。

而在我们看来,没有任何一家公司能涉足整个产业链,三星业务范围之广超出任何一家科技公司,韩国的半导体材料仍然受制于日本。

中兴到底是不是一家科技公司?这个问题一直备受市场争议,但从核心技术上来看,中兴毫无疑问就是一家科技公司。

在高科技领域,向来是一流的企业做标准,二流企业做服务,三流企业做产品。

移动通信领域制定标准的过程中,企业都希望自己提交的技术提案能被标准制定组织接受成为标准,这样可以在产品研发效率和成本上获得优势。

1)专利全球第三

根据2021年中报披露,中兴拥有8万件全球专利申请,其中芯片专利申请近4400件,授权的芯片专利约1950件。

根据国际知名专利数据公司 IPLytics 在 2021 年 2 月发布的报告,本集团向 ETSI 披露 5G 标准必要专利声明量位居全球第三。

2)巨额研发投入

判断一家公司是不是研发型科技公司,最直观的指标就是看研发投入,中兴每年的研发投入占比均超过10%。

2021年三季报研发投入141.71亿元,占总营收的16.91%,近五年以来研发投入占比逐年提高。

同行业华为的研发投入占比也在10%-15%之间,手机行业小米的研发投入不到4%。

说到这,再说中兴是一家研发型的科技公司,在座的各位应该都没啥异议了吧。

3

估值被低估

中兴通讯目前市值1559亿元,估值不到20倍,对于一家科技公司来说,这样的估值显然不高。

运营商业务和手机业务按下不提,中兴旗下还有一家中兴微电子芯片设计公司,类似于华为旗下的海思。

2020年中兴微电子营业收入91.74亿元,同时期的兆易创新营收为44.97亿元,紫光国微营收32.7亿元。

目前兆易创新市值1000亿,紫光国微市值1300亿,中兴单凭这家芯片设计公司在二级市场上的估值就有可能过千亿。

更何况公司正处在数字化高速增长的赛道上,不论是芯片,还是服务器、基站建设,都将成为中兴的新增量。

精彩评论