跨板块贯通研究

产业链贯通研究

一二级贯通研究

企业全生命周期贯通研究

1. 明月镜片深耕行业20载,重视研发+品牌定位升级,打造民族第一品牌

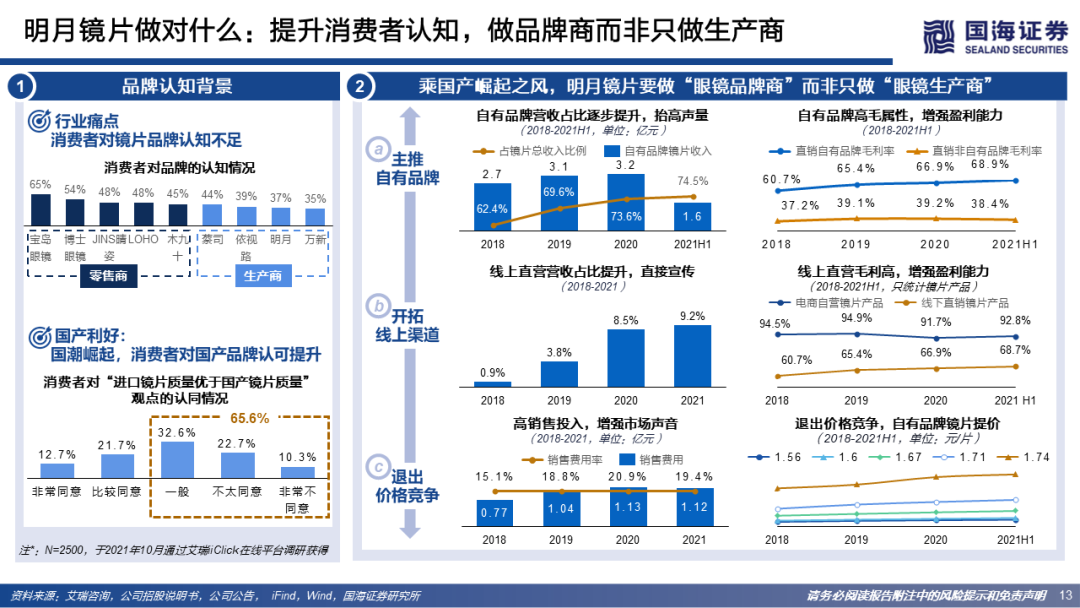

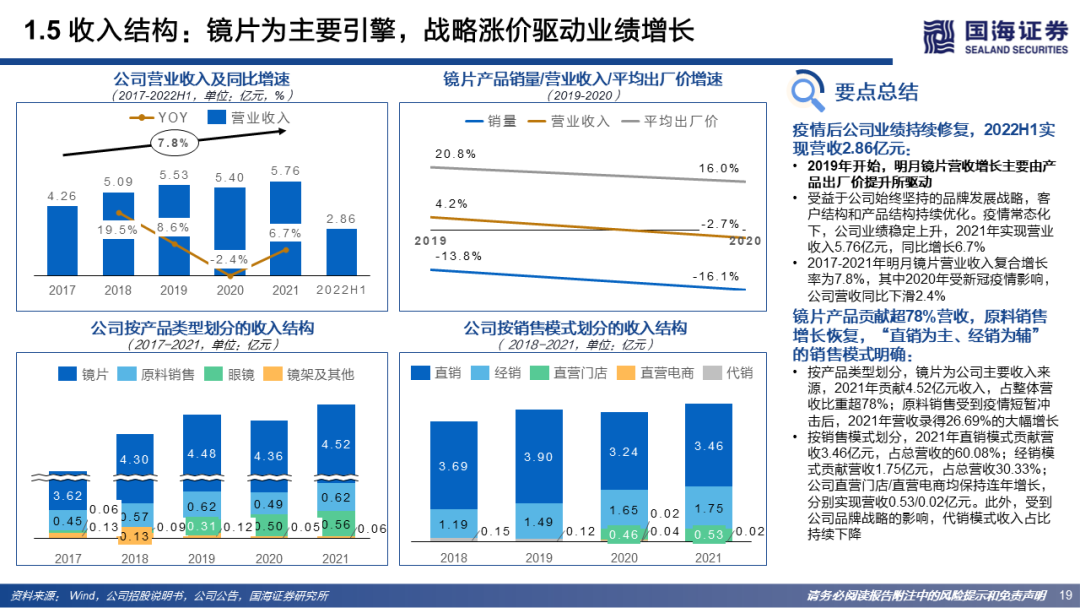

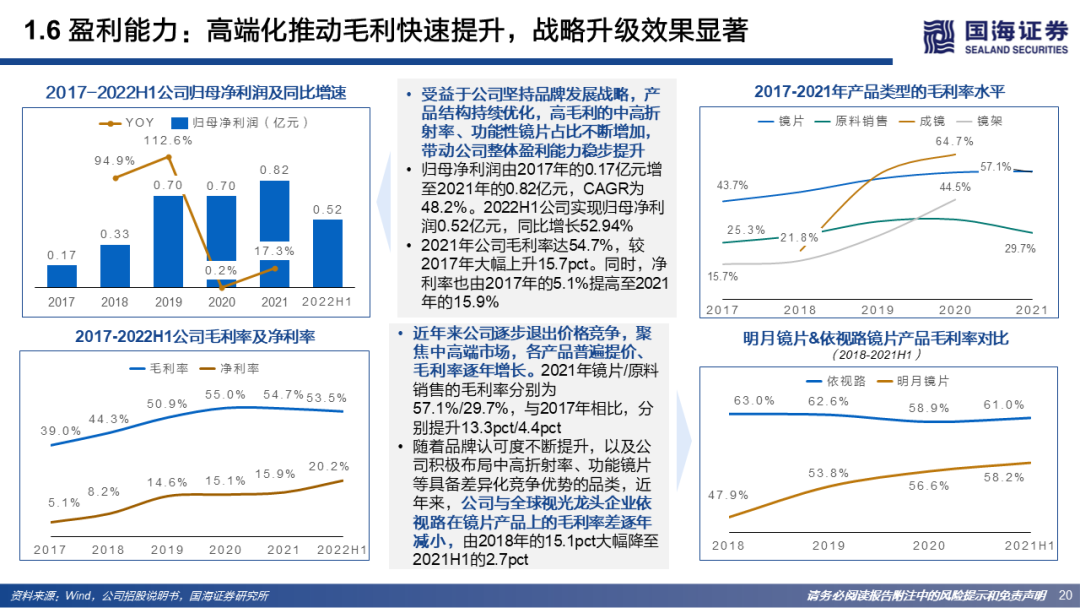

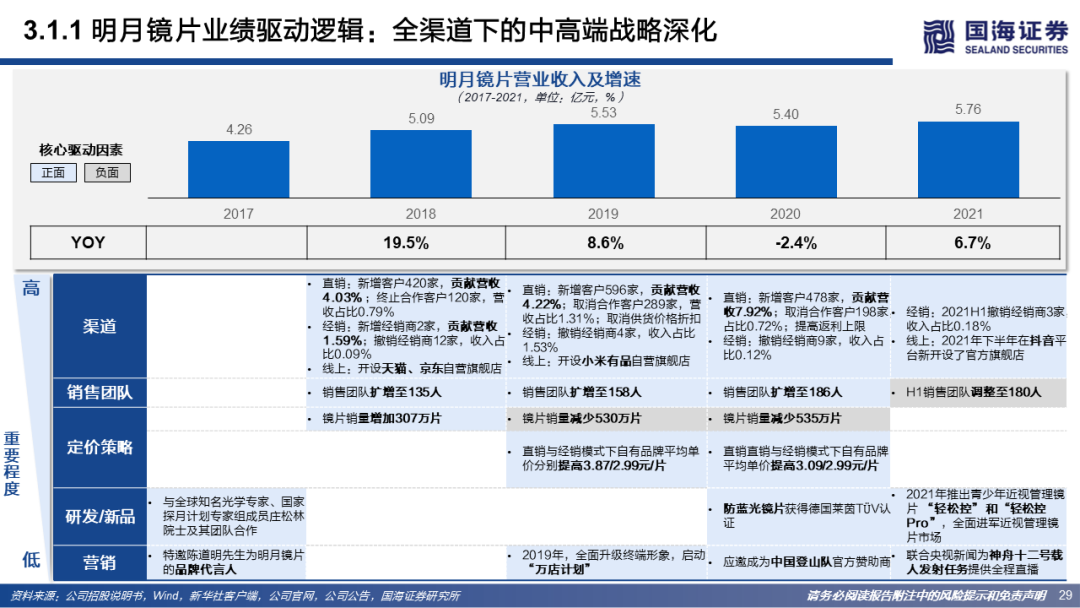

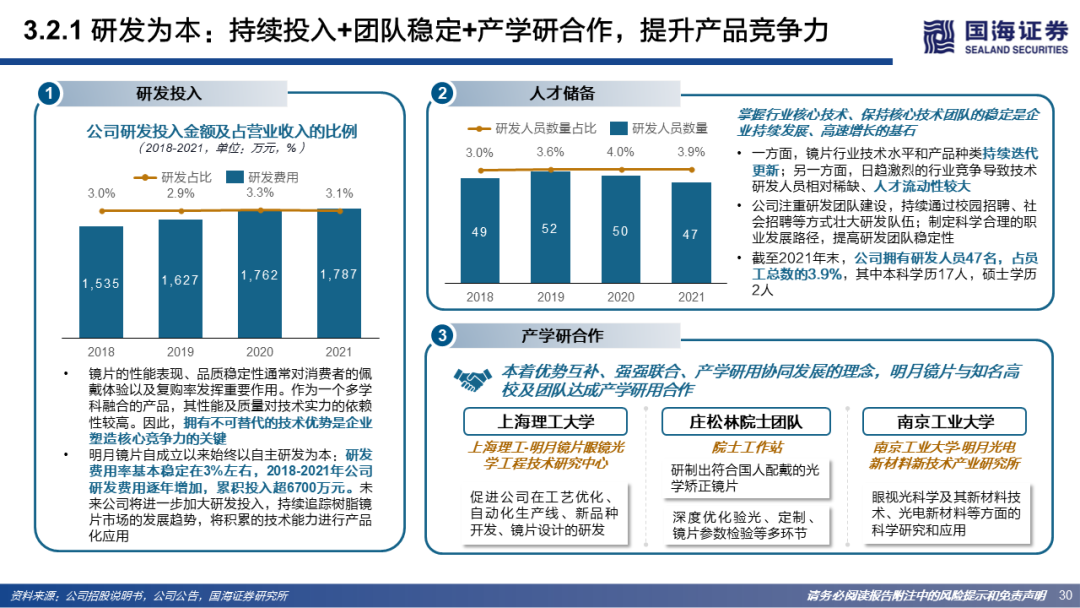

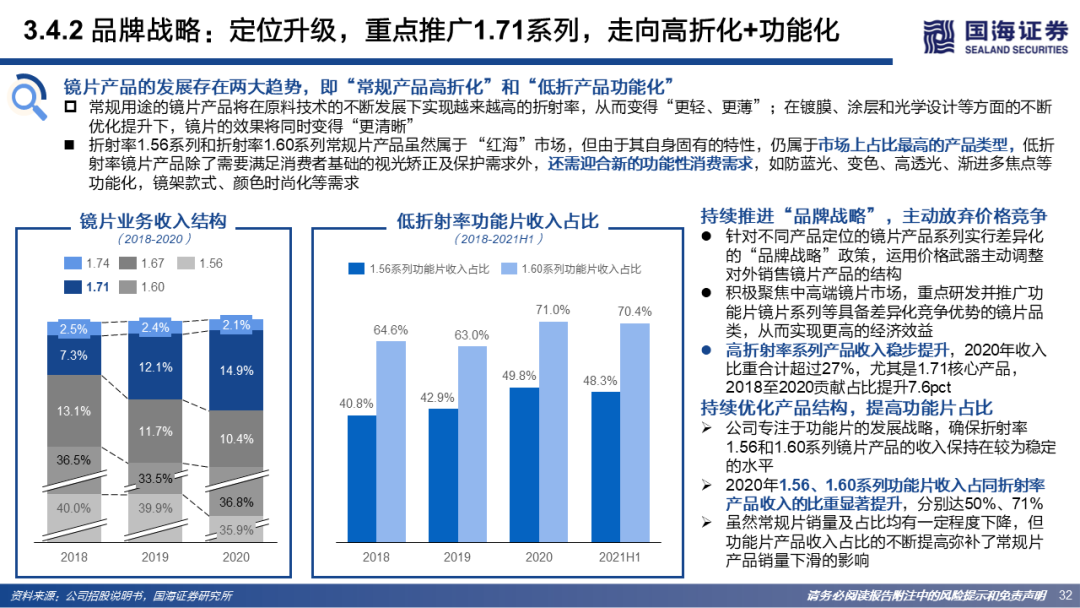

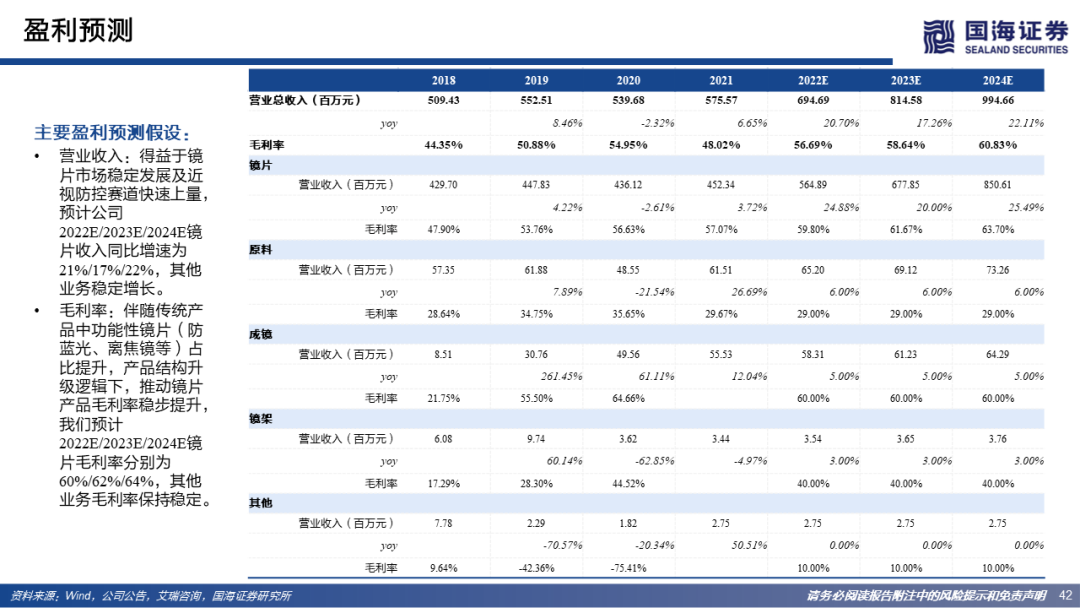

明月镜片目前已形成产业链一体化和一站式服务体系,业务涵盖镜片原料、镜片、镜架、成镜等产品的研发、设计、生产和销售。①研发实力:明月镜片成为全球为数不多实现原料自给的镜片企业,掌握行业核心技术、保持核心技术团队的稳定是企业持续发展、高速增长的基石。②定位升级:自2019年起,明月镜片开始中高端战略转型,致力于高折化及功能化产品推广,其营业收入2018/2019/2020/2021同比增速分别为19.5%/8.6%/-2.4%/6.7%,同期归母净利润同比增速分别为94.9%/112.6%/0.2%/17.3%,经历短暂转型阵痛及疫情冲击后,2021年步入稳定增长阶段。产品结构方面,镜片为主要驱动单元。③定价能力:受益于明月镜片坚持品牌发展战略及产品自研,产品结构持续优化,高毛利的中高折射率及功能性镜片占比不断增加,带动公司整体盈利能力稳步提升,公司毛利率由2017年39.0%增长14.5pct至2022上半年的53.5%,净利率亦从2017年5.1%增长15.1pct至2022年上半年20.2%。近年来,明月镜片与全球视光龙头依视路在镜片产品上的毛利率差逐年减小,由2018年的15.1pct大幅降至2021H1的2.8pct。④品牌效应:公司销售费用率拉动整体期间费用率提升,但相较于依视路,2020年明月镜片销售费用率(20.9%)依旧低于同期依视路35.9%,且随着品牌在市场中声量放大,明月镜片销售费用率已有下降趋势,销售费用率已从2020年20.9%下降至2022年上半年的16.6%。近年,明月镜片一方面通过增加营销投入持续进行市场教育,全方位提升品牌声量;另一方面提升研发硬实力,聚焦中高端市场,坚持品牌发展战略,打造民族第一品牌。据Euromonitor披露,明月镜片按零售量计2016年至2020年连续五年排名第一。

2. 产业链一体化+渠道全覆盖夯实明月镜片国产龙头地位, 近视防控产品正成为公司第二成长曲线

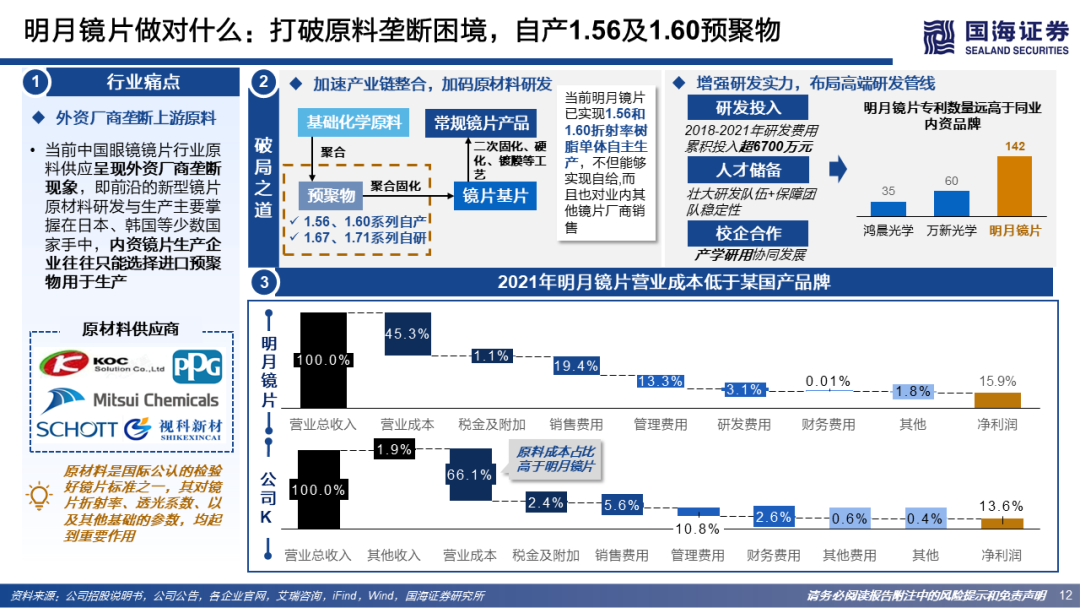

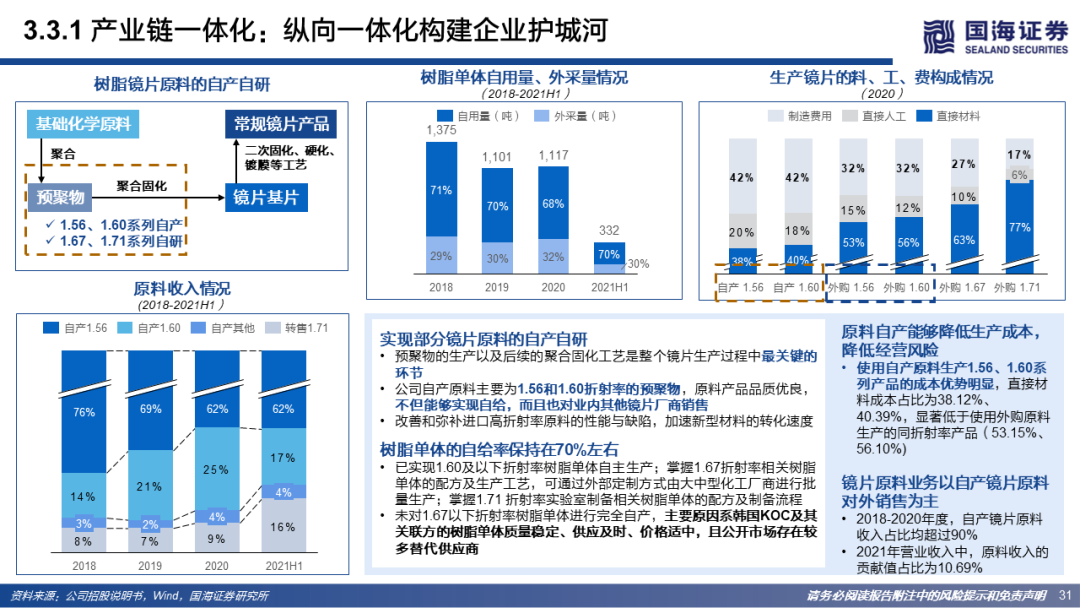

供应链:当前中国眼镜镜片行业原料供应呈现外资厂商垄断现象,明月镜片积极向上游整合,降低生产成本的同时提供营收增长动力,纵向一体化构筑企业护城河。

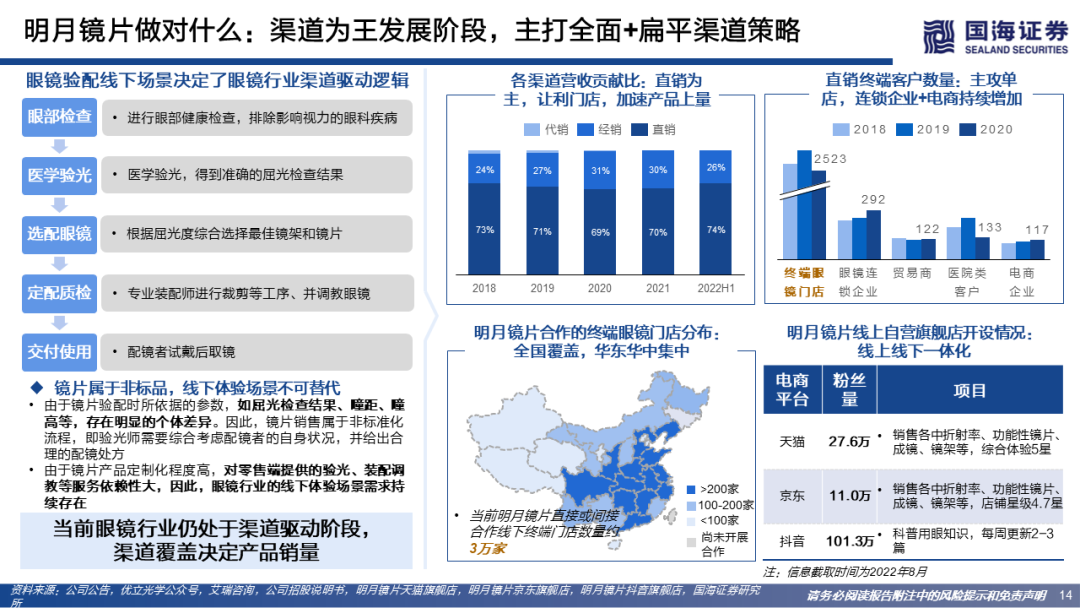

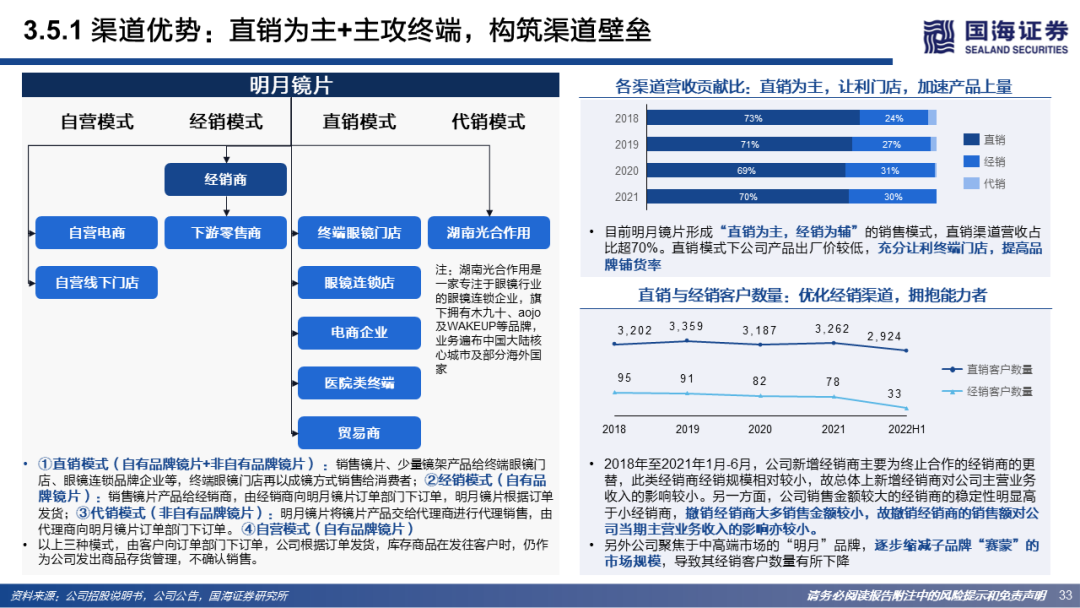

渠道:镜片产品定制化特性导致产品销售严重依赖终端门店,眼镜行业仍处于渠道驱动阶段。明月镜片打造扁平线下渠道结构保证终端放量,积极开拓高毛的线上渠道实现协同发展。

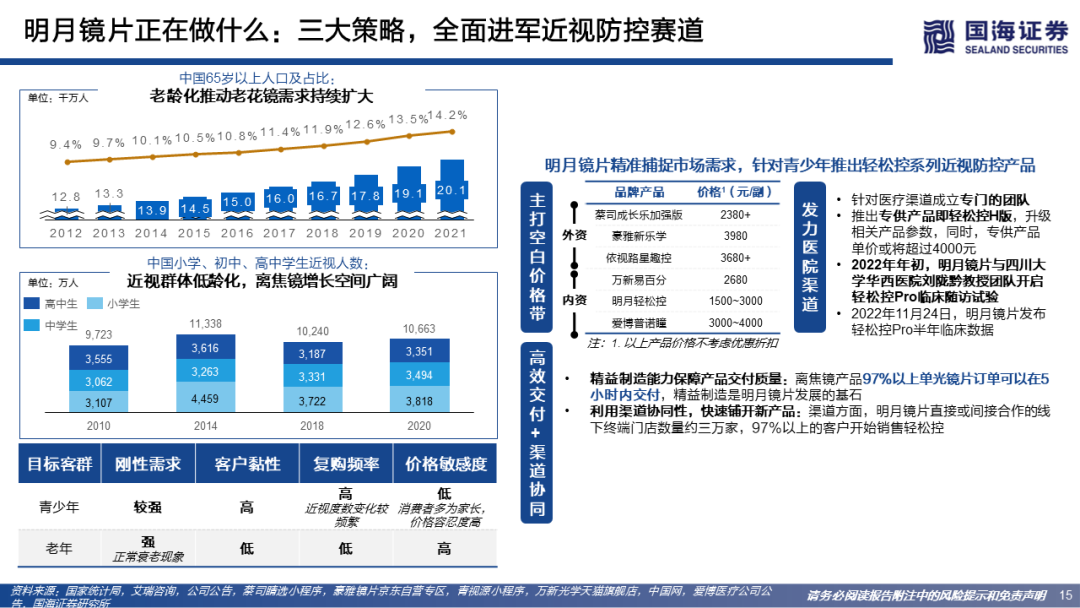

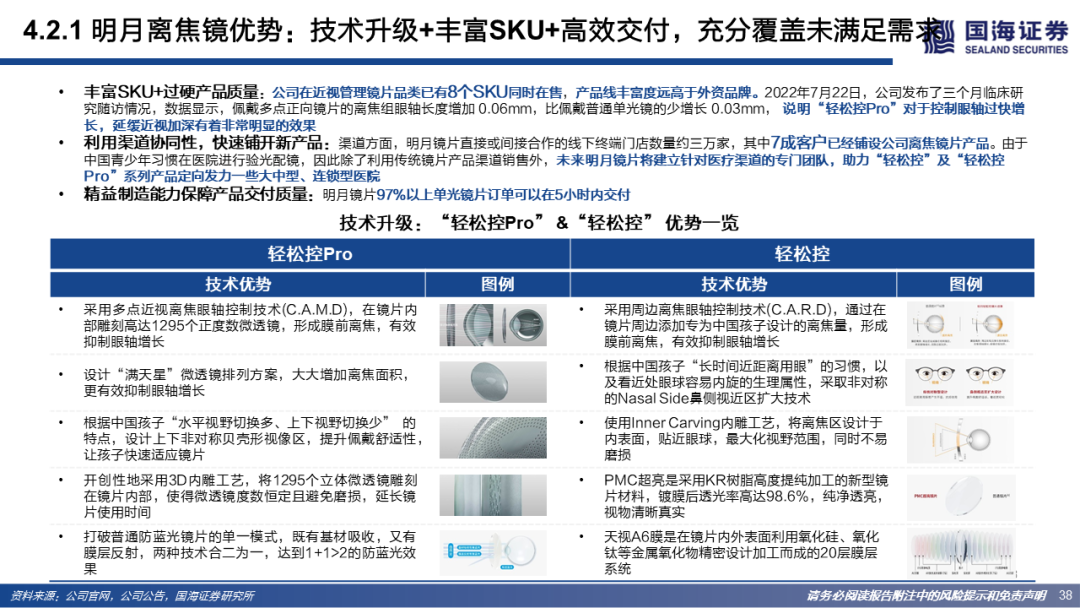

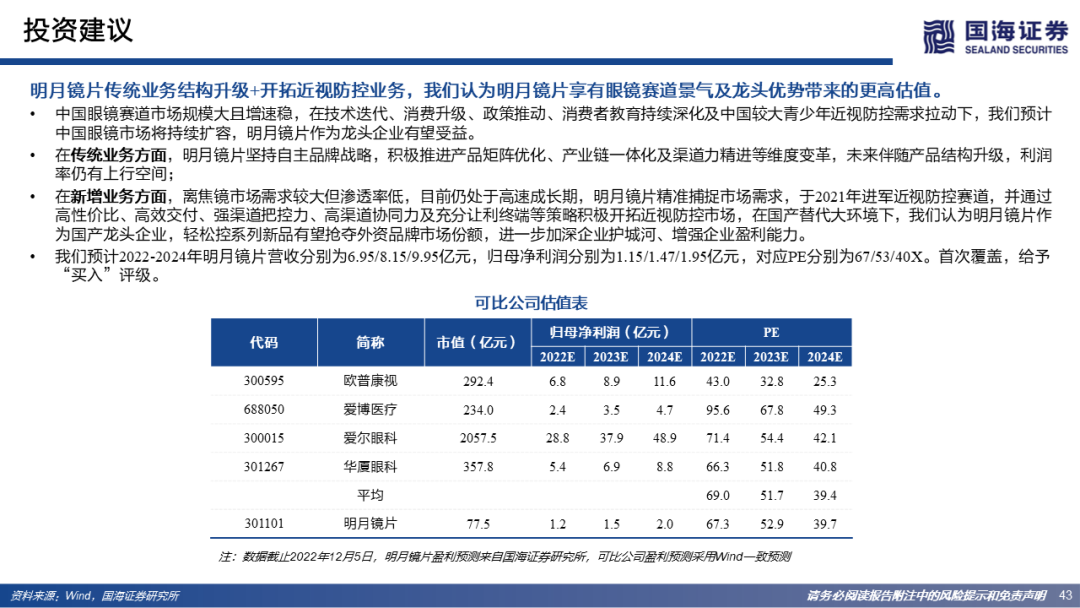

离焦镜新品:儿童青少年近视防控需求日益高涨,离焦镜产品为明月镜片未来增长亮点。明月轻松控系列优势在于:①丰富SKU。明月近视管理镜片品类已有8个SKU同时在售,产品线丰富度远高于外资品牌。②技术革新。轻松控采用周边离焦眼轴控制技术专为中国孩子设计的离焦量;轻松控Pro采用多点近视离焦眼轴控制技术且开创性地采用3D内雕工艺,使得微透镜度数恒定且避免磨损,延长镜片使用时间。③渠道协同+垦新。明月利用现有渠道可实现离焦产品迅速推广,同时发力医院渠道,成立医疗渠道专业团队并发行医院专供版离焦镜。

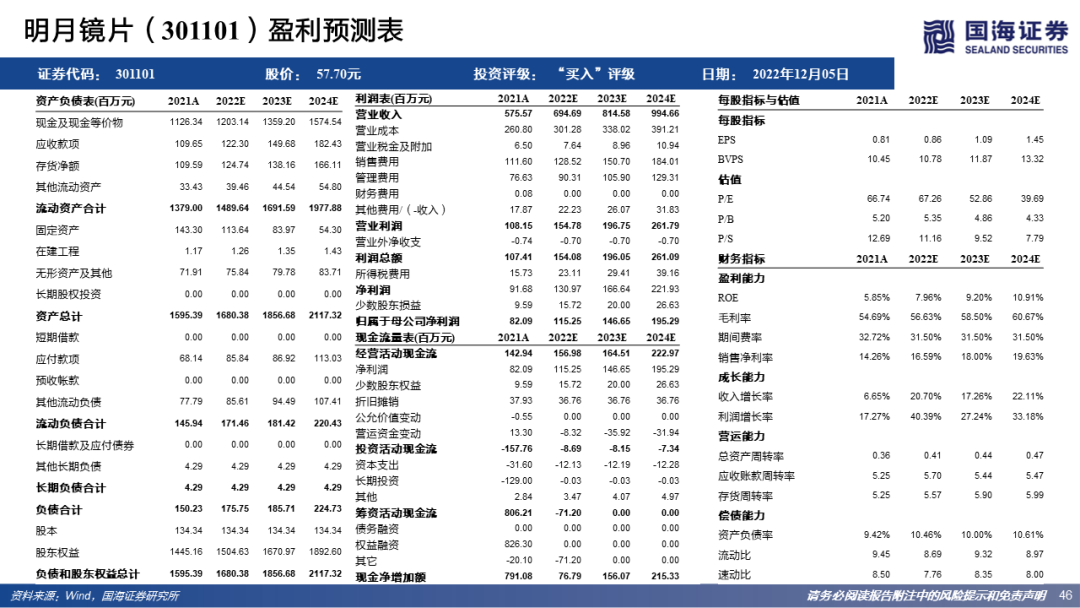

盈利预测和投资评级:在传统业务上,明月镜片坚持自主品牌战略,积极推进产品矩阵优化、产业链一体化及渠道力精进等维度变革,未来伴随产品结构升级,利润率仍有上行空间;在新增业务上,明月镜片精准捕捉市场需求,通过高性价比、高效交付、强渠道把控力、高渠道协同力及充分让利终端等策略积极开拓近视防控市场,轻松控系列新品有望抢夺外资品牌市场份额,进一步加深企业护城河、增强企业盈利能力。我们预计2022-2024年明月镜片营收分别为6.95/8.15/9.95亿元,归母净利润分别为1.15/1.47/1.95亿元,对应PE分别为67/53/40X。首次覆盖,给予“买入”评级。

风险提示:需求不足风险;疫情反复的不确定性;行业市场增长的不确定性;原料供应及价格波动风险;镜片研发风险;竞争环境不确定性;离焦镜国产替代不及预期;近视防控产品推广不及预期;经销商管理风险。

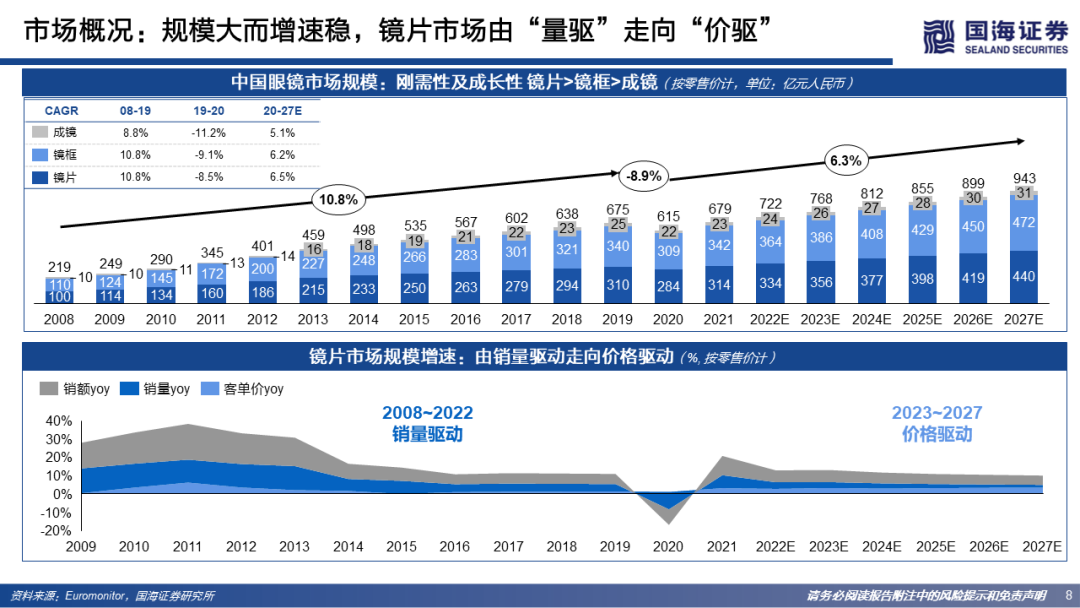

市场概况:规模大而增速稳,镜片市场由“量驱”走向“价驱”

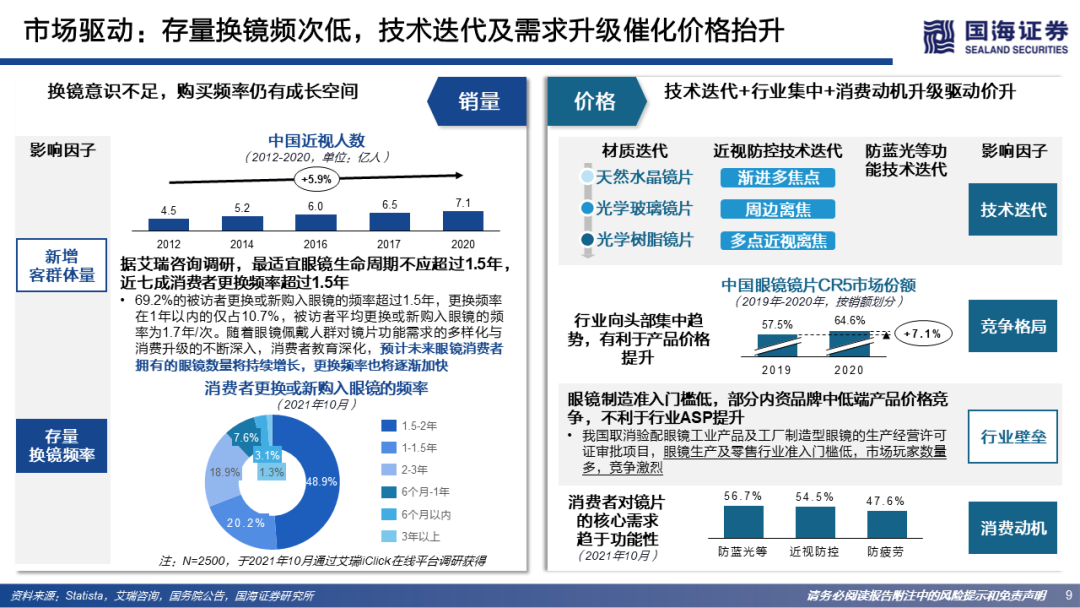

市场驱动:存量换镜频次低,技术迭代及需求升级催化价格抬升

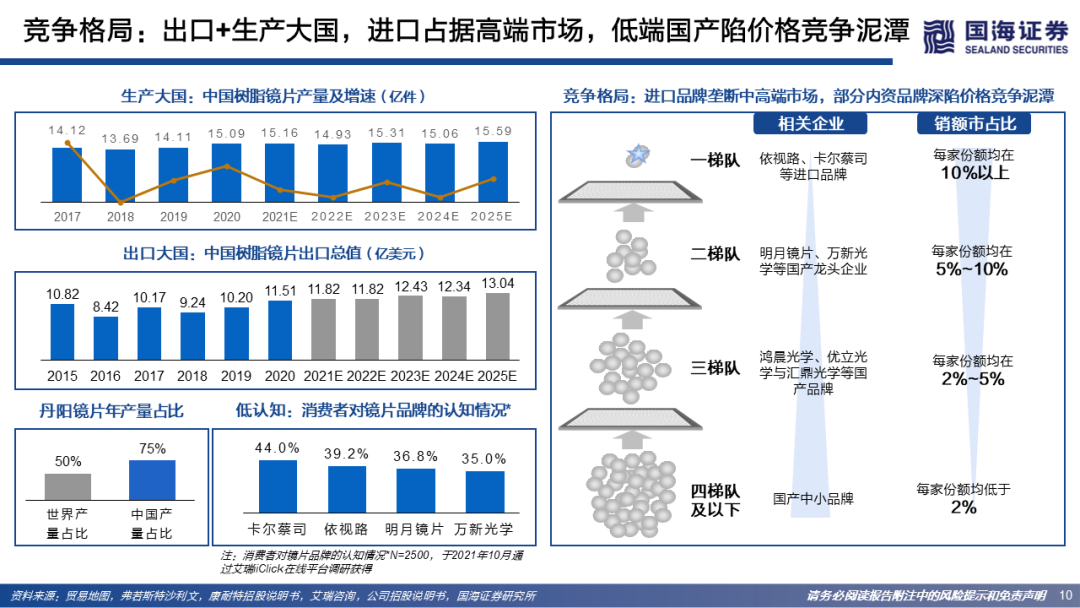

竞争格局:出口+生产大国,进口占据高端市场,低端国产陷价格竞争泥潭

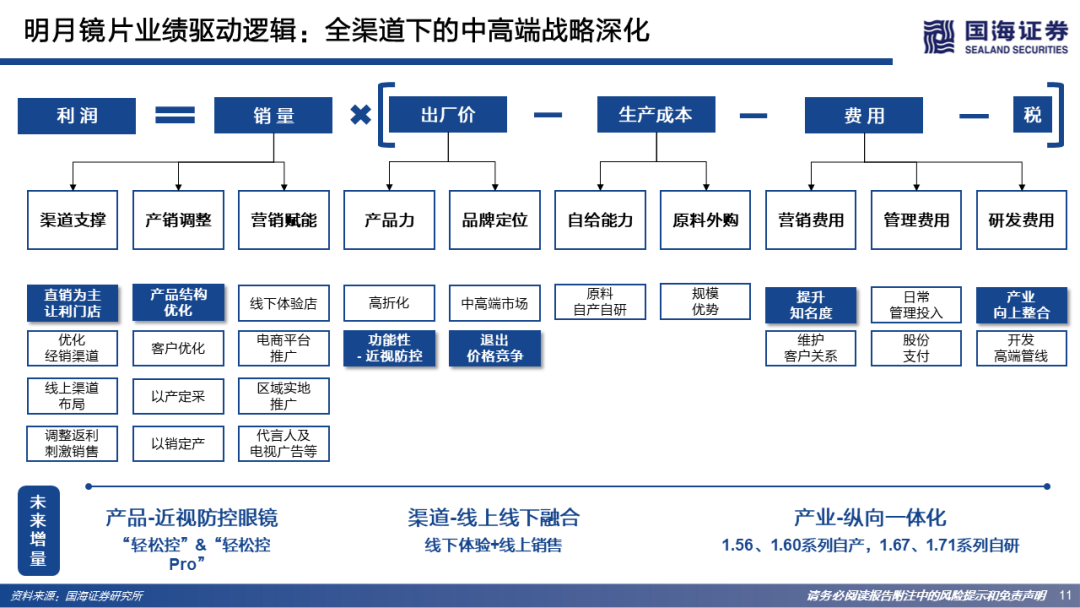

明月镜片业绩驱动逻辑:全渠道下的中高端战略深化

明月镜片做对什么:打破原料垄断困境,自产1.56及1.60预聚物

明月镜片做对什么:提升消费者认知,做品牌商而非只做生产商

明月镜片做对什么:渠道为王发展阶段,主打全面+扁平渠道策略

明月镜片正在做什么:三大策略,全面进军近视防控赛道

1.1 发展历程:深耕镜片行业二十载,目前正处战略转型关键阶段

1.2 产品矩阵:覆盖多种使用场景,镜片产品功能化趋势明显

1.5 收入结构:镜片为主要引擎,战略涨价驱动业绩增长

1.6 盈利能力:高端化推动毛利快速提升,战略升级效果显著

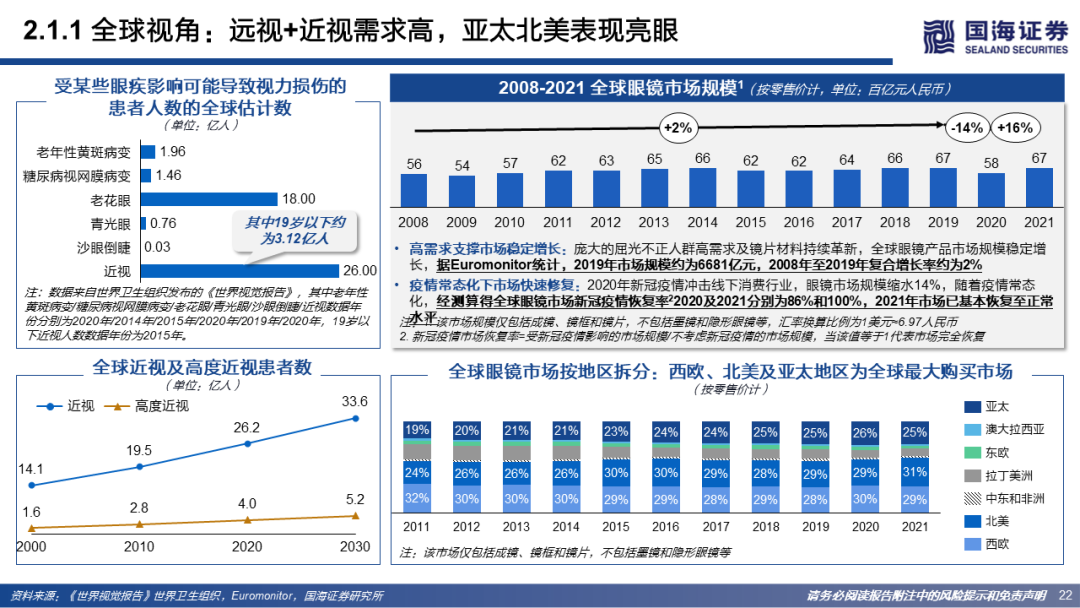

2.1.1 全球视角:远视+近视需求高,亚太北美表现亮眼

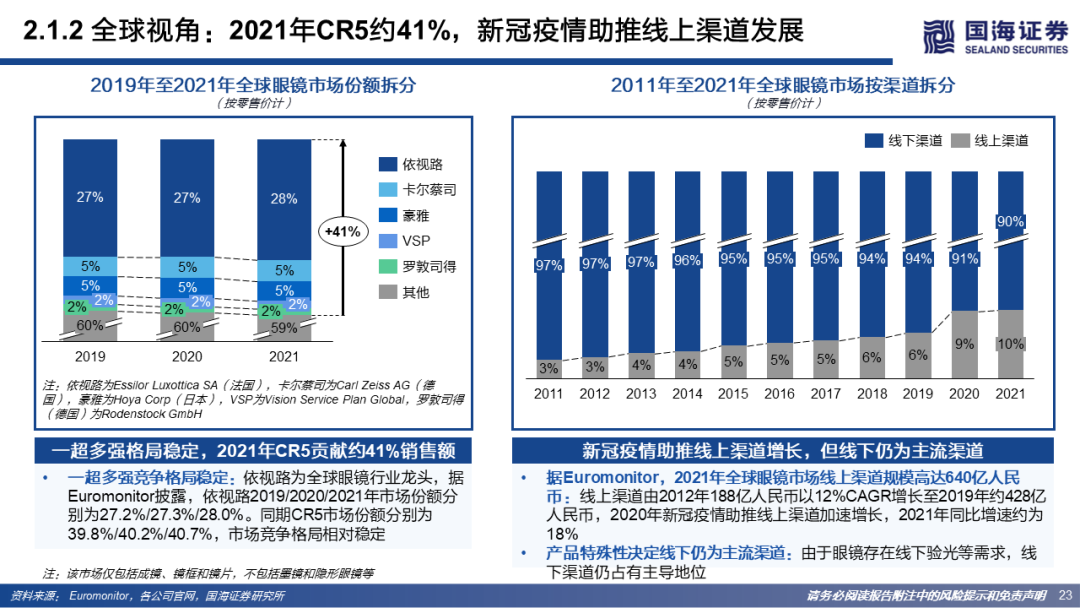

2.1.2 全球视角:2021年CR5约41%,新冠疫情助推线上渠道发展

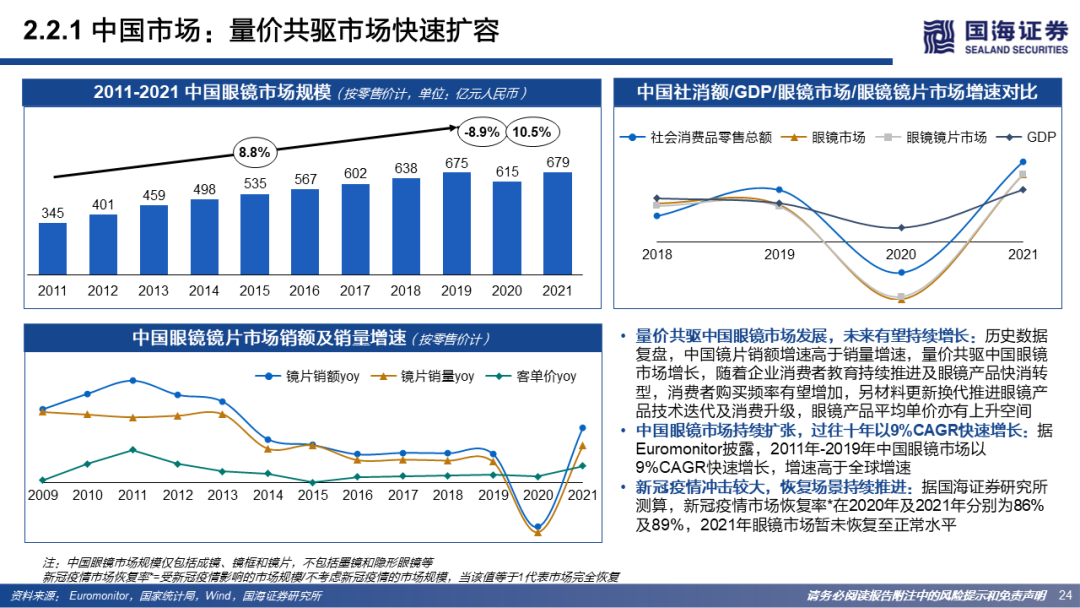

2.2.1 中国市场:量价共驱市场快速扩容

2.2.2 中国市场:上游外资垄断,中下游准入门槛低,竞争激烈

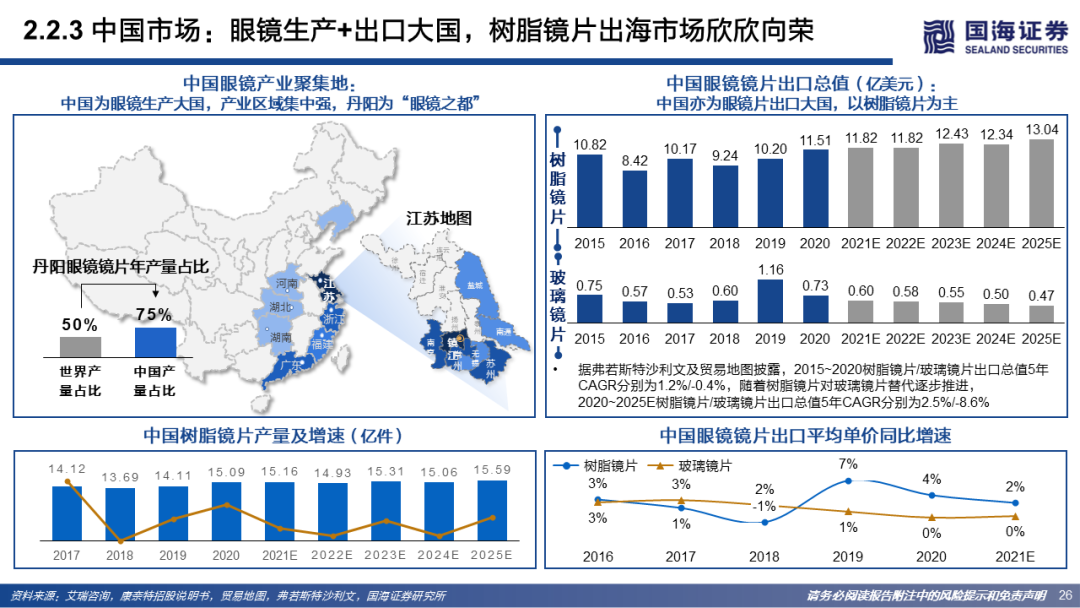

2.2.3 中国市场:眼镜生产+出口大国,树脂镜片出海市场欣欣向荣

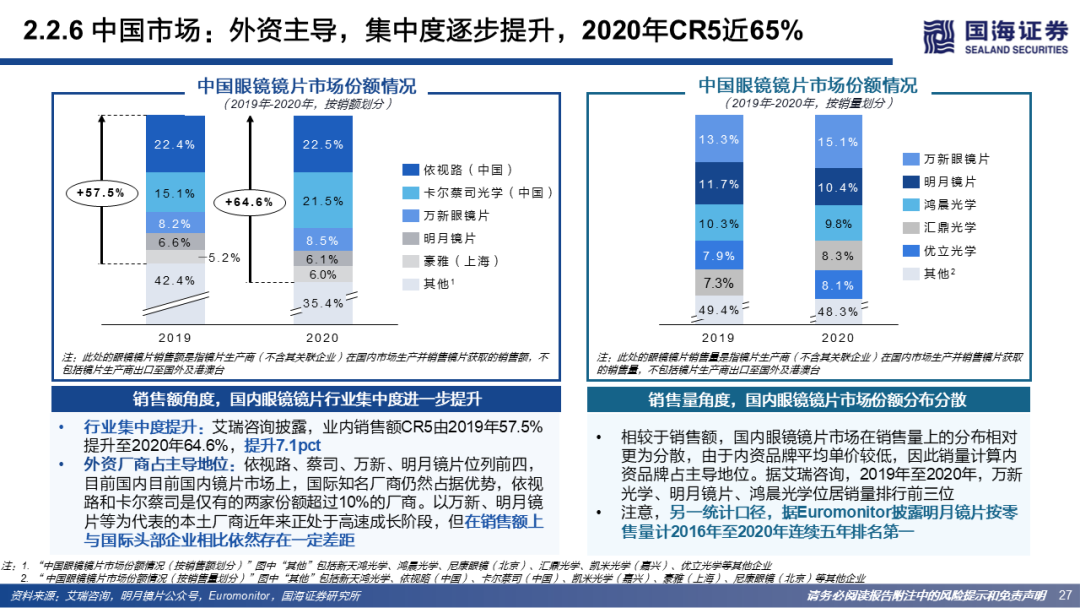

2.2.6 中国市场:外资主导,集中度逐步提升,2020年CR5近65%

3.1.1 明月镜片业绩驱动逻辑:全渠道下的中高端战略深化

3.2.1 研发为本:持续投入+团队稳定+产学研合作,提升产品竞争力

3.3.1 产业链一体化:纵向一体化构建企业护城河

3.4.2 品牌战略:定位升级,重点推广1.71系列,走向高折化+功能化

3.5.1 渠道优势:直销为主+主攻终端,构筑渠道壁垒

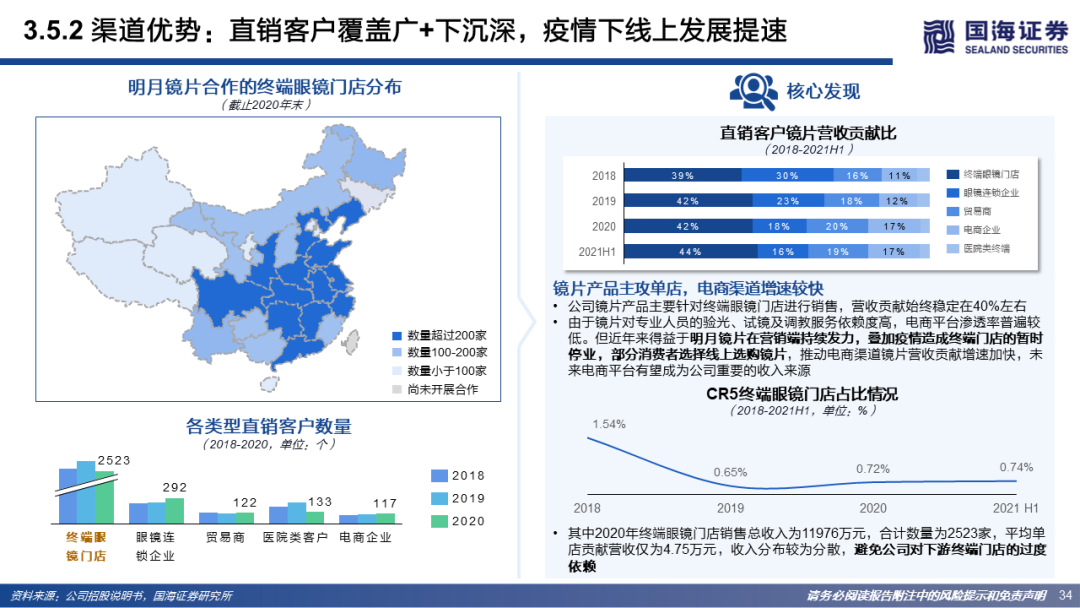

3.5.2 渠道优势:直销客户覆盖广+下沉深,疫情下线上发展提速

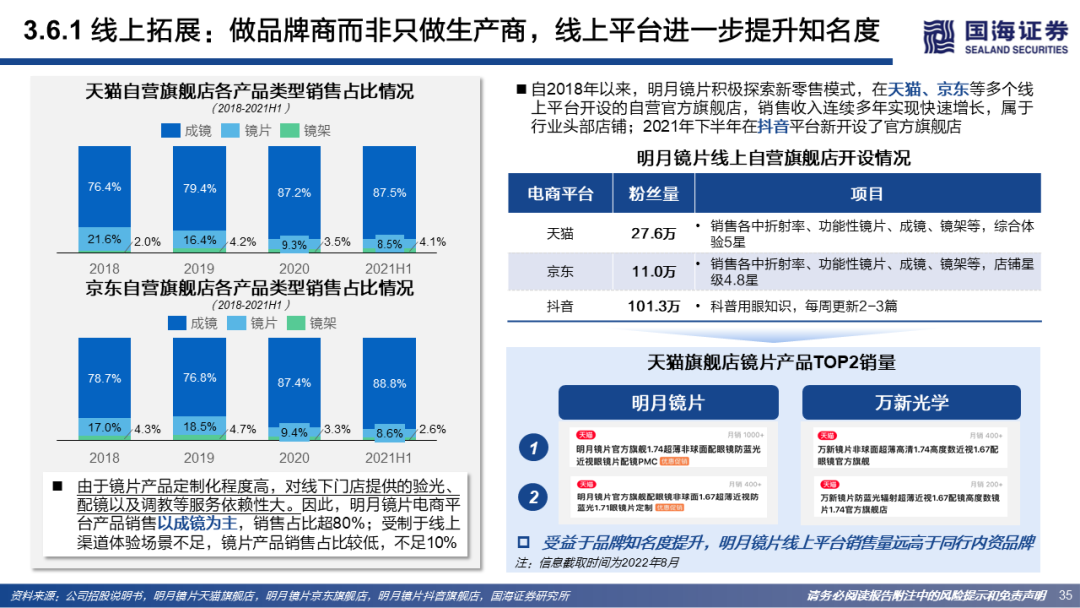

3.6.1 线上拓展:做品牌商而非只做生产商,线上平台进一步提升知名度

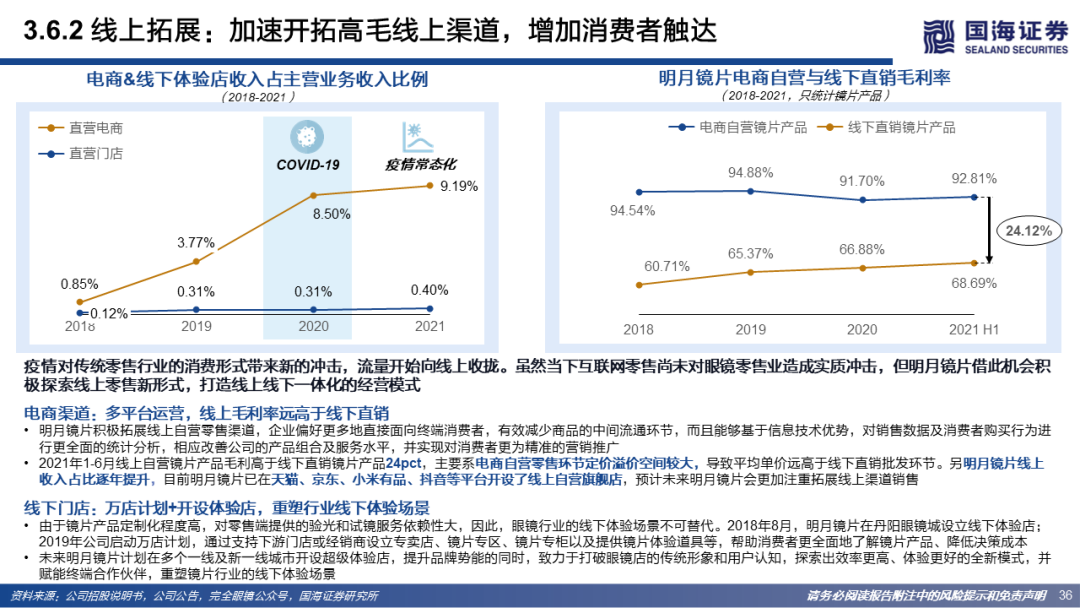

3.6.2 线上拓展:加速开拓高毛线上渠道,增加消费者触达

4.2.1 明月离焦镜优势:技术升级+丰富SKU+高效交付,充分覆盖未满足需求

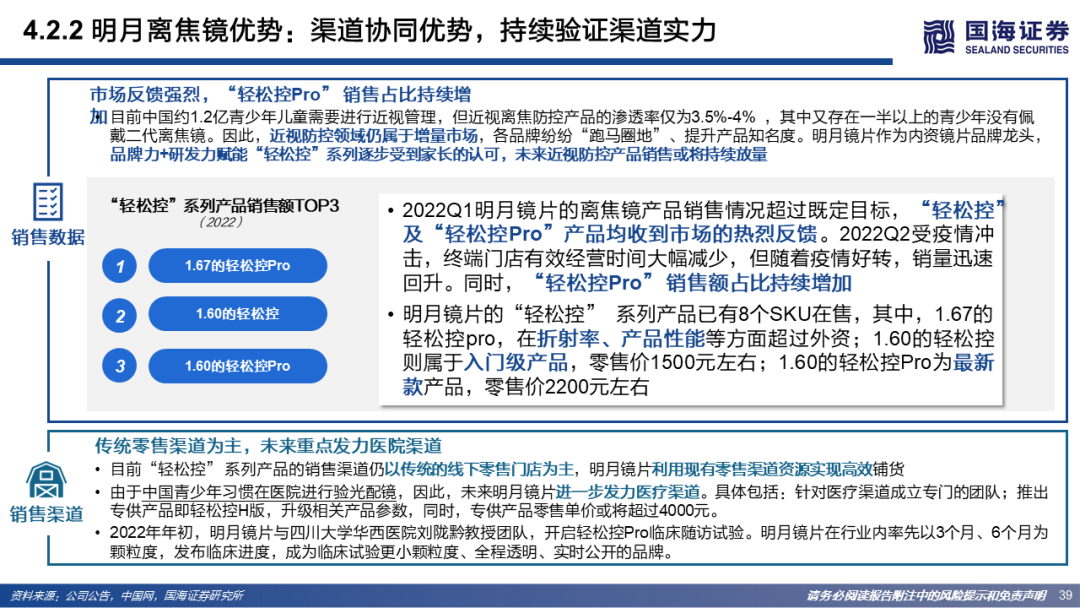

4.2.2 明月离焦镜优势:渠道协同优势,持续验证渠道实力

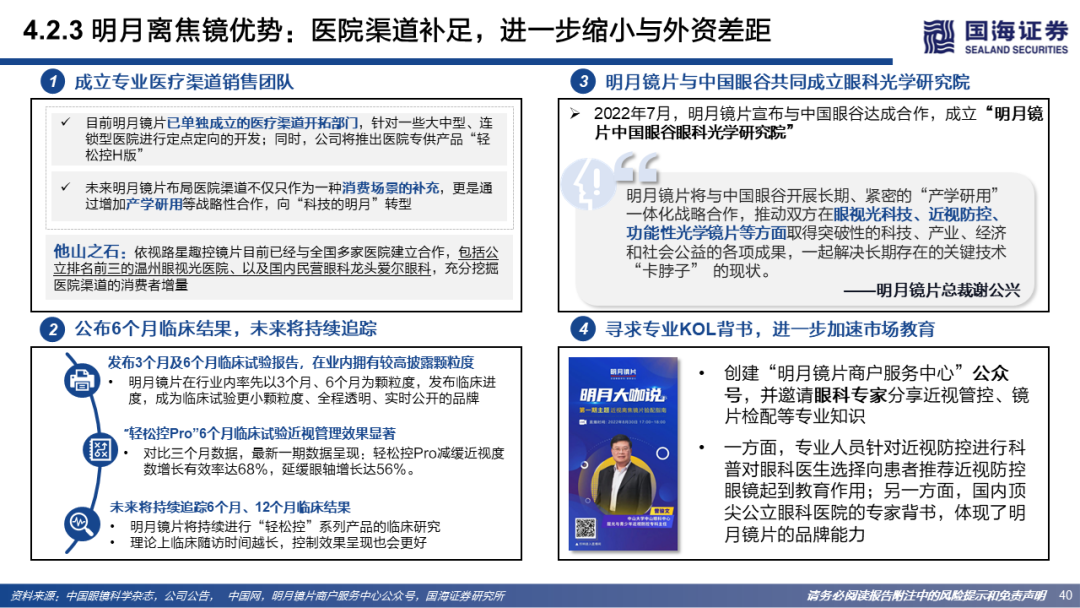

4.2.3 明月离焦镜优势:医院渠道补足,进一步缩小与外资差距

完整版明目镜片深度报告联系国海证券研究所对口研究员或对口销售

证券研究报告:明月镜片(301101)深度报告:稳局中升级,变局中突围

对外发布时间:2022年12月6日

发布机构:国海证券股份有限公司

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

精彩评论