最近学习了《李璞:家庭财富管理》,里面有一个很深刻的洞见:投资的目标不是为了获利,而是为了让未来每一个消费事件都有足够的购买力。

股市只是资产配置的一部分,是为了让足够长的将来有相当甚至更好的购买力。

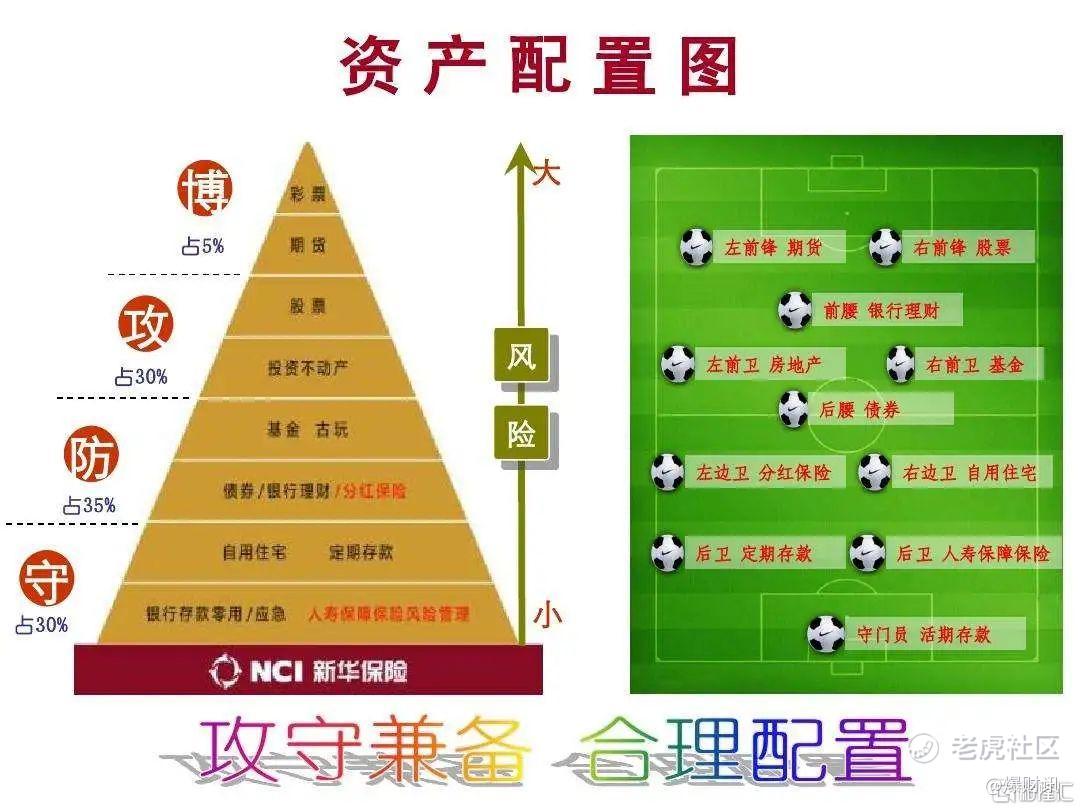

不少朋友想通过股市改变命运,这叫搏一搏,单车变摩托,事实上摩托变单车的概率更大,因为“七亏二平一赚”的规律。当然不否定一些短线高手有快速翻倍的可能,但那只是个例没有太大的参考价值。

通过学习课程小编对投资有了更加深刻的认识。

有一个常见误区就是认为有很多钱的时候才需要投资理财,其实不是。月入3000,日常生活支出1500,1000块钱定投基金或者股票,500块用于学习,这就是投资理财。

对于金钱,需要的远比想要的少得多。比如锻炼,都会以没有场地为借口,但小编就试过完成在房间里健走一万步的“壮举”。

图片来源于网络

怎么才能真正认识“钱”?课程给出的答案:就是把“钱”加上“时间”和“风险”的尺度。

“时间”尺度就是要有动态视角,“风险”尺度则是要有底线思维。

就像课程里提到的:储蓄代表过去,而投资代表未来,现金流才是现在。

现金流就是时间和空间来回交换的过程。

有一位投资家对创业者说过这样一句话:别想着当独角兽,先做一个打不死的小强。

经济高速增长的时候,大家很少考虑生存的问题,因为比拼的是谁赚得更多更快。当下寒冬来临,不是赚多少赚多快,而是有没有得赚?能不能生存下去?

那就要改变过去“大干快上”思路,而是保持足够多的现金,熬到春暖花开的时节。

现金有多重要?数据显示像大摩、花旗、美银,这些华尔街大型资产管理机构都纷纷调高了现金持有比例,华尔街机构投资者现金持有水平在6%左右,处于20年以来的最高水平。

越来越多华尔街对冲基金都大部分都将现金水平调整到50%以上。有对冲基金经理说,与其用尽浑身解数搞风险对冲,不如躺平拿着现金。

图片来源于网络

那是不是直接拿现金囤起来就好了,那些大机构不也是在“现金为王”?

不好意思,2022年欧美等发达国家正在被“通货膨胀”折腾得叫苦连天。

8.2%,10.1%,这是9月美国和英国的通胀数字。欧美已经有两代人,近40年没有见过这样的数字了。

按每年8%的通胀率这样下去,一对退休夫妻攒了一辈子的30万,3年后变成了23万;要是攒了300万,就变成了233万。一辈子攒下的积蓄,就这样被通货膨胀吞噬干净。

所以,单纯持有现金也不是很好的策略,还有哪些保值的安全资产?大家不约而同想到贵金属,比如黄金。

价值的高低有一个重要决定因素,就是社会的共识,大家认为它值钱就值钱。

黄金跟比特币的价值都是取决于共识。

香帅老师的团队曾经做过一个调研,如果时代动荡,比特币和黄金中,只允许选一个,你会选哪个?

超过40岁的,90%以上选黄金;40岁以下的,34%选比特币。平均年龄越小,选比特币的比例越高,00后选比特币的高达80%以上。美国也有类似调研,这个比例要更高:40岁以下的人,超过一半会选比特币。

什么叫“时代鸿沟”?这就是“时代鸿沟”,年轻一代、数字一代眼里的“黄金”,和传统的实物黄金可能不是一回事。

图片来源于网络

只能引入金融工具,金融工具就是时间跟空间的排列组合。

根据时间和风险尺度,考虑持有多长时间、愿意承受多大风险,能拿出多少钱投资?

课程总结三步法:首先,确定事情发生的时间点。如果是孩子的教育资金,一般都10年甚至更长时间才会用得上,养老费用那时间就更长。

如果考虑明后年换房要用到的钱,一般不考虑股票等高风险资产,只有存定期或者是余额宝。

第二步,确定事件能承受的风险。像教育和养老费用承受的风险不大,由于占用时间较长可以考虑长期债券、股票和基金定投,还有以房养老也是不错的选择。

无论选择哪种投资,能承受多大风险永远是摆在首位,如果冒险加杠杆而导致血本无归,那就是灭顶之灾了。

最后,确定自己能够投入这件事的本金。

对于一般家庭来说不要动则All in,保留日常支出之后的闲钱才能用来投资,而不是因为投资导致全家老小勒紧裤腰带过日子。

把收入按照股票、基金、余额宝、活期分配好,在一定的程度上就能降低风险,不至于慌乱。

图片来源于网络

策略就是“战略防守,战术躺平”。

防守策略,只能用少部分的钱投入到高风险高收益项目。战术躺平就是不要频繁操作。

近期股市回调,房价下跌,如果考虑的30年后养老,只需要躺平就可以了。

首先,以时间换空间,做一个长期主义者。当然前提买入的不是烂公司,或者太差的房子,三五年甚至10年之后,一般都会涨回来,甚至创新高。

其次,以空间换时间,让资产多元化、收入多元化。当房价下跌卖不出去的时候,还有股票、基金作为流动性补充;当股票、基金被深套无法割肉时,还有足够的现金流维持生活,还房贷和车贷。

只要分配合理就不会陷入慌乱,给自己足够的时间让资产价格回归合理价位。

为什么辞职炒股不是一个明智的选择?因为没有办法获取源源不断的现金流,除非当包租公,或者分红足够覆盖当下的生活,对于普通人是没有这个条件。

《钱从哪里来》这本书中提到:财富累积两条路径,第一条就是要老老实实干活,选一个好职业。

这不是灌鸡汤而是数据,因为美国普通家庭中74.3%的可支配收入是来自劳动性收入,而在中国也这个数字是73%。全球都是这样的情况,七成以上的人是靠工资来维持生活。

所以对那些动则“辞职周游世界”的朋友,单身狗还说得过去,如果拖家带口还是要“三思而后行”。

伟大的经济学家凯恩斯有句名言:“市场持续非理性的时间总会比你能撑住的时间更长”。

留有三个月左右的现金,结果经济疲软超过半年,就有可能支撑不下去。国人受益经济高速发展的40多年,几乎没有遇到过经济金融危机,没有这方面的忧患意识。

所以,投资不是单纯的获利那么简单,而是采用不同金融工具进行排列组合,对冲通货膨胀等各种风险,保持甚至增加其在未来的购买力。

精彩评论