12月2日,美国公布了11月份的非农数据。在经历了多轮加息和政策调节后,11月份美国迎来了一个“强非农”时间节点。11月非农就业新增26.3万人,预期为20万人,前值为26.1万人,大幅超出预期;11月失业率为3.7%,与前值持平,低于预期;劳动参与率为62.1%,略低于预期,11 月时薪环比上涨 0.6%、同比上涨 5.1%,均大幅高于预期。

在非农数据大超预期的背景下,美股在周五却并未产生较大的波动。12月2日,道琼斯指数收涨0.10%,纳斯达克综指收跌0.18%,美债呈现出小幅走弱的趋势。如何解读本次非农数据的“超预期”?随着非农数据向好,美股未来走势是否承压?

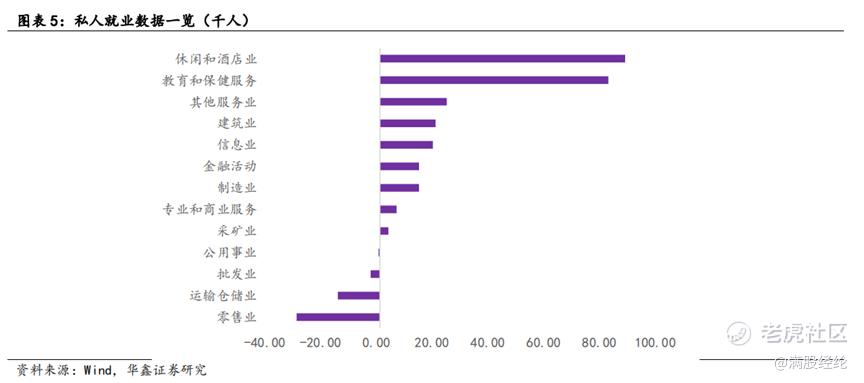

01 服务业组成新增就业主力,整体就业韧性得以体现

“大非农”会披露新增就业人数的具体组成。从11月份的数据来看,在美服务业贡献了绝大部分的新增就业占比,排名前三的行业分别为休闲酒店、医疗保健、其他服务业,三者占据了近60%的新增就业人口;整体服务行业贡献就业18.4万人次,占总新增就业的83%。

在此前的数据中,服务业的就业缺口一直是美国劳动市场趋紧的核心矛盾。在此前的疫情中,大量的服务业人员离开的行业岗位,失业率和主动离职率都相对较高,导致了服务业职位空缺率的扩大,也更易陷入用工荒。尽管目前增速最高,但长期来看依旧存在较大的缺口,对工资上涨的推动作用也将持续。

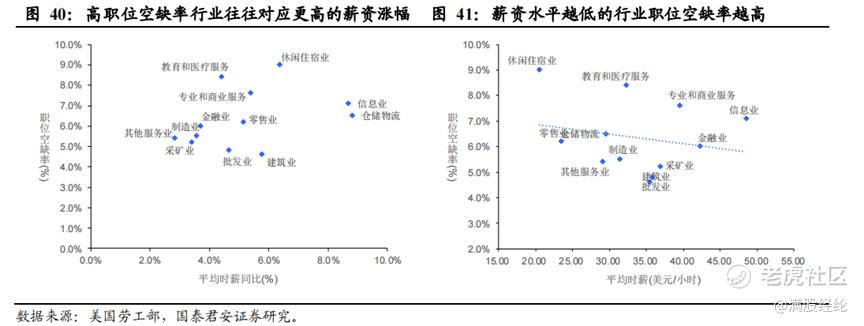

11月非农平均时薪环比上涨0.6%,同比增长5.1%,服务业依旧是平均时薪上涨的主要推动力。其中,运输仓储、信息业、教育保健以及休闲住宿业工资涨幅最大,而这几类行业对应的职位空缺率均较大,换言之就是需求仍然大,缺口大。值得一提的是,由于美国铁路工人前期多次计划**,导致了11月零售业、运输仓储业的就业人口大幅下降,导致其工资环比增速明显。

整体来看,美国的非农整体就业情况已经恢复到了疫情前的水平,尽管就业意愿不高,但除去冲击较大的休闲服务业外,绝大多数行业的就业总数比例已经超过了疫情前的水平。随着疫后的经济修复,服务业就业的修复速度也得到了提升,美联储缩进带来的就业韧性得以体现。

02 “强非农”背后,是职位缺口和统计缺口的矛盾

尽管11月的非农数据堪称强劲,但其中依旧存在一些让人觉得蹊跷,或者说令人不解的矛盾点。首当其冲的就是美国在职位空缺率方面的问题。2020年2月-2022年11月,非农就业人口增长了近150万人,然而职业空缺人数增加了近396万人,相当于接近246万人的缺口。

从11月的数据来看,仅仓储物流、专业和商业服务以及信息业的就业人数增加量超过了职位空缺数,其他行业依旧保持了相对紧缺的状态,休闲住宿业和其他服务业非农就业人数不增反降,就业缺口持续放大。当前劳动力市场的紧张水平超过了疫情前时期,其修复尚需时间。

另一方面,目前“大非农”和“小非农”之间,存在着较为明显的数据缺口。“小非农”(ADP数据)一般在“大非农”(BLS数据)前两天出炉。11月小非农显示ADP就业人数12.7万人,预期20万人,超预期走弱,和大非农的超预期走强形成了鲜明对比。

正常而言,由美国劳工部制作的大非农数据具有更高的可信度,然而当前ADP数据也并非没有参考价值。大非农主要通过机构调查和家庭调查两种方式得出就业数据,分别是从 6 万个家庭样本中和13.1万家企业中抽查进行测算。而小非农是来自于美国50万家匿名的客户公司提供的数据,但不包含政府单位。两者的统计样本和方法造成的数据背离,或揭示了当前美国劳动市场的矛盾,即行业缺口的“两极化”。

科技企业的裁员情况也在一定程度上证实了这种问题。根据Layoff统计,11月以来科技公司的裁员潮越演越烈,共有约200家企业裁员超过5.1万人,同样与非农数据产生了背离。但从上述的信息业职位空缺率来看,科技企业的职业缺口却并不明显,这与科技企业的行业特性(高薪、高市值、低员工)有关,科技企业的当前裁员潮更倾向于结构性调整,又似乎不足以推动美国劳动力市场降温。

03 加息放缓利好美股,但需要注意通胀与公司业绩的影响

11月份的非农数据是美联储12月会议前最后的一份就业报告。而在小非农数据公布后的周三,美联储主席鲍威尔在讲话中提出了加息放缓的可能性,他指出,美联储最早可能在本月开始下调加息步伐,工资增速也较上月有所回升,这表明劳动力市场仍过于强劲,不利于美联储遏制通胀。

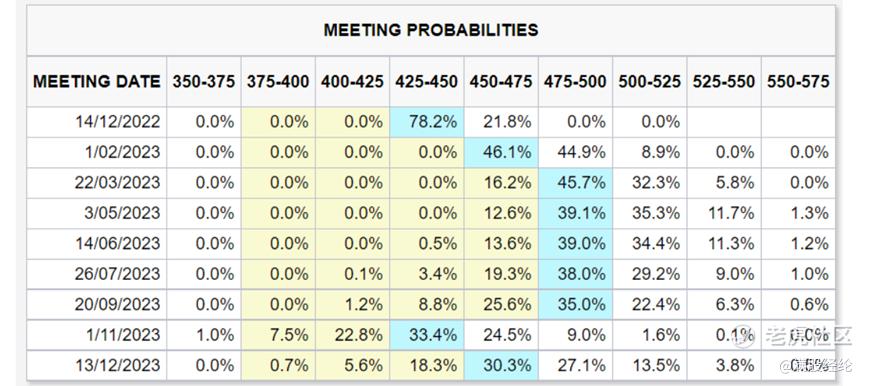

通胀和就业是当前联储做出加息决策的最主要的两个依据,通胀决定了加息节奏,而就业则是给予美联储加息的力度和信心。11月的就业数据对于美联储而言是其执行加息政策的支撑。从当前的市场预期和联储官员的态度来看,12月加息50BP的预期基本最大,在连续4次执行75BP的加息后,美联储大概率会放缓加息的节奏。

美联储加息市场预期

当前市场对于2023年2月份的加息预期仍不明确,加息50BP和加息25BP的概率均在 50%以下。美国就业数据的强劲超出了市场预期,也使得市场对美国陷入衰退的预期有所推迟。但从美联储此前的讲话来看,尽管加息会放缓,但终点利率会更高,因此当前市场尚不能被定义为“弱加息”市场,基于流动性的博弈仍将持续。

在近半年的持续加息及高通胀环境的压力下,美股行业盈利逐步分化。在短期内,受到加息放缓+强就业的预期,美股市场或有望维持反弹趋势,来回应美元、美债下行带来的流动性好转。10月以来,道琼斯、纳斯达克均实现了较大幅度的反弹,此前走低的互联网企业、中概股也在这波反弹下有所好转,而12月中期的加息放缓则有望强化这一趋势,使美股在四季度会有较好的走势。

但决定美股市场走势的核心因素依旧是公司的盈利情况。当前美国整体物价有所放缓,但增速仍在高位,在美联储维持加息的背景下,需求端持续承压,企业将成本向下转移的难度也在不断提升。当美股市场进入到2023年一季度后,公布的盈利情况将成为美股市场的主导因素,需要警惕美股在业绩下修的背景下出现较大波动。

同时,在12月加息会议过后,尚有11月的CPI数据等待公布。若美国通胀情况在当前背景下仍有韧性,出现了超预期发展的情况,美联储的表态或许会再度反复,美元、美债或迎来反弹,届时或对美股、黄金等资产产生影响,需要警惕通胀粘性带来的影响。

精彩评论