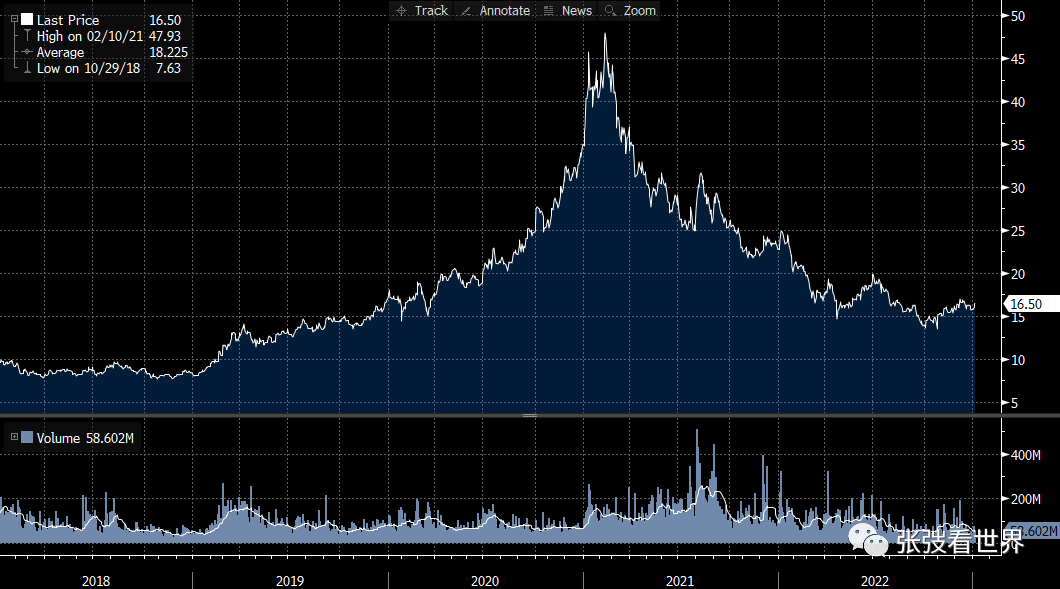

最近在各种降价新闻轰炸下,我才发现特斯拉从高点超过400美金已经跌到100美金,这个跌幅和比特币相比也不逞多让,其实看股价走势它们两确实也蛮相关的,所以可以理解特斯拉的暴跌大部分反应其实是流动性收紧之后的“挤泡沫”,既然是个杀估值,那么基本面是不是到了一个千载难逢的抄底时刻呢?

我觉得很多人都是这么看的,毕竟75%跌幅,美国的利率似乎到了顶部,如果特斯拉是个宏观的proxy的话,那么可能美股的基本面在两三个季度之后就有可能见底,那么抄底特斯拉似乎是一个很好的选项,我自己也很认真思考了下,记录下我的看法,这次我把结论放在最后吧。

芒格的误判

我记得Elon Musk在自己采访时候说道,在2010年左右时候自己融资碰到芒格,芒格分析了特斯拉很多种失败的模式,而Musk也不得不承认所有这些分析都是合理的,但他嘴硬的说:我还是需要试一试。2019年当特斯拉最困难只差2-3个季度就要破产的时候,巴菲特再次嘲笑Musk是一个智商130却觉得自己是160的人,他们更喜欢务实的比亚迪,言外之意就是特斯拉注定会失败。

但巴菲特和芒格,两个依靠常识最睿智的人错了!

特斯拉已经不再需要考虑生存问题,现在它需要考虑似乎就是特斯拉类似苹果那样统治汽车界的时代什么时候到来,而这似乎是一个不需要争论事实,原因很简单,特斯拉已经建立了品牌优势和开始具备了规模效应,理所当然的特斯拉开始盈利,在最新的季度里面它的盈利能力比传统汽车还强,它2022Q1净利率已经超过17%,而全球第一车企的丰田最高时候也就是15%,还是遥远的2007年。可以说分析师们关于特斯拉大幅度盈利的预测正在兑现,那么对于特斯拉而言似乎只需要做“时间的朋友”?

常识的力量:那些破灭的“时间的朋友”

但是,我自己对于这个命题看法,当企业处于顺风期的时候,可能最重要的是要有远大的愿景,因为好的企业家,行业顺风的助力会让类似特斯拉这样的优秀企业飞的很高,但如果到了一个下行周期,我们可能更需要从常识来思考,不论是估值还是基本面。

我记得2020年“时间的朋友”盛行的时候,某酱油公司到了80-100X PE,所有人都说酱油是日常消费品,需求永远不变,行业整合远远没有结束,疫情带来了人们自己做菜酱油用量的提升。但其实常识是什么,行业竞争格局正在恶化,疫情带来红利总会过去,而大规模的投放的产能会带来需求不振之后的库存,后来这个酱油公司下跌了超过50%

另一个是某工程机械龙头公司,到了30X PE,7X PB,而对于周期性行业,大部分时候也就是10X PE,1-2X PB波动,当时大家的看法是公司在不断做海外,有足够空间去做得更大,但大家忘记了工程机械是一个周期性行业,房地产下行周期已经开始,后来这个工程机械龙头也下跌了超过50%

其实他们跌幅还好,比起Zoom这种行业宠儿要好很多。

特斯拉:我们需要相信哪些常识?

我想这样头脑发热例子很多,但其实无外乎发热点都是忘记了行业的本质和已经出现的风险,那么对于特斯拉来说是什么?

如果我们回归到特斯拉的本源——它就是一家汽车公司,这是行业的本质,汽车行业特点就是重资产和很强的周期性,我记得2021年听美国苹果分析师聊苹果造车时候,最大的挑战是什么,那就是苹果如果造车需要实现和手机一样的利润,那么苹果汽车定价不能少于50万人民币,而50万人民币对于整个汽车行业来说市场空间是有限的,毕竟这是高端汽车的价位,苹果手机份额是20%以上,超过10亿部。而对于汽车来说,其实80%购车人在中国消费20万以下的汽车,30万以上汽车销售量不到10%,这个数字基本决定苹果不可能既要利润,又要销量,复制手机的成功,所以我们看到苹果推迟到2026年推出汽车的消息,而其定价也只是说低于10万美元,10万美元仍然是个非常高的价格,毕竟特斯拉主流车型也就是5-6万美元。因为手机和汽车定价差别还是太大,手机你卖个肾还可以卖,汽车的价位真的就无能为力了。

我们回到特斯拉,上面啰嗦这么多想表达就是一个意思:汽车和手机的发展历史可能有类似之处,但可能完全不同。特斯拉最近降价也在传递信息:我不是苹果,我不需要40%毛利率和25%净利率,我需要的是规模。

那么如果不是苹果,回到汽车,特斯拉又是什么商业模式呢?从汽车行业来看,过去100年汽车行业形成了稳定的供应链,主机厂加经销商的体系,这是每一个传统汽车企业商业模式,但特斯拉和这些传统汽车企业有一个巨大不同就是经销商,特斯拉不需要经销商。

在特斯拉横空出世的2013年时候,经销商确实被看做是一个冗余的东西,那个时候互联网如火如荼,似乎线上卖车是主流,何必需要把4-5%利润给经销商,这也是为什么丰田规模远远大于特斯拉,但是它利润率比特斯拉现在要低的原因。

但我们如果用常识想想,对于车企来说,经销商的好处,那就是在一个下行周期里面它是一个缓冲垫,既然汽车是一个周期性行业,上行周期肯定是把利润全部拿到自己手里最好,但在一个下行周期里面,其实如果有经销商的话,可以把一部分库存压给经销商,也可以挤压经销商的利润,那么现在问题很简单:特斯拉现在没有经销商的模式,其他造车新势力也没有,而他们需要做的最重要的事是不惜一切代价的尽可能多卖车,哪怕是降价。

另外,高额的折旧也让所有汽车销量第一,利润第二。毕竟丰田来看,它的折旧基本占比在利润的60-100%,而特斯拉也是在汽车销量上来之后才能覆盖折旧,虽然很多人说电动车的资本投资少了很多,但并不能改变一切都是销量。

现在财务报表上特斯拉的库存还是比较正常,但是我记得2019年的时候曾经碰到一个做空特斯拉的对冲基金就说过他们买了很多无人机去数港口特斯拉的库存,2019年的高库存其实就是让特斯拉濒临破产的关键,虽然最终Musk创造了奇迹,但这次下行周期有多深,我们可能需要一个宏观大拿分析美国是不是会进入衰退,欧美在经历了两年的汽车上行周期之后的下行周期有多深,中国疫情恢复之后的消费力,这些可能都是multi-billion questions,所以特斯拉降价真的只是因为需要电动车更加让消费者买得起吗?我们可以再观察。

另外就是高企的估值对于所有投资人来说都是极具诱惑力的,从蔚小理到Sony到苹果到小米,所有人都盯住这块蛋糕,和酱油一样,竞争也在加剧,有人说,特斯拉的格局是稳定,它是汽车中的苹果。但苹果牢牢把握着接近1000美金的手机销售份额,而特斯拉战略却是价格带不断下探,还是那句话:特斯拉和苹果很一样,又很不一样。

从这个逻辑来看,另外一个常识,当一个下行周期来临时候,企业估值也会加速回到它的本质,对于酱油和工程机械是如此,特斯拉是否也是一样,特斯拉PE还有20X,PB还有6X,而丰田就算周期高点,PE也就是15-20X,PB大概就是2-3X,而周期底部其实PB不到1X,特斯拉确实承载更多成长的故事,但如果真的盈利能力开始下降,估值会不会也跟随回归到汽车行业的估值?

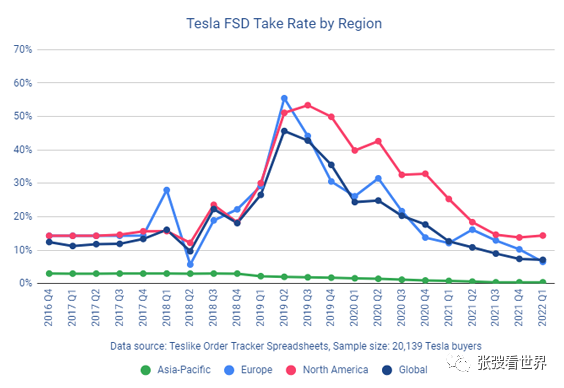

很多人说未来特斯拉赚的是软件服务的钱,但小鹏的“失败”似乎已经说明所谓智能化只能是一个添头,而特斯拉在中国一直不高的FSD的购买率似乎也说明了这点,所以软件估值泡沫在下行周期其实是不是应该打很大的折扣。

所以我的结论可能是:

1. 特斯拉经历下行周期可能比大家预期的基本面底部要深

2. 基本面的底部可能也会带来估值底部的深度超过我们的预期

3. 如果Zoom在上涨了10倍之后可以跌90%,特斯拉现在真的就是底部?

4. 就算幸运熬过顶部,我们真的能确信属于特斯拉的“苹果时代”会到来吗?

无论如何,我喜欢特斯拉,它是一个让电动车成为可能的伟大企业,Musk也是没有人质疑的创新的伟大企业家,所以我不会去做空伟大的企业,因为他们可能会有奇迹。我之前有两篇文章特斯拉真的只是赢在品牌吗?和国家为何要支持特斯拉,威胁国产汽车品牌都表达我对于特斯拉的敬意。

但我觉得在牛市是要相信梦想,熊市要相信常识,可能才是最理智的选择,毕竟对于抄底的朋友,还是那个问题:你能忍受的回撤到底有多少?

关于汽车和EV行业的思考:

济州岛自驾归来看中韩电动车之战

视频三宝vs电动三宝:狂奔的股价,不同的结局?

泡沫or价值:造车新势力的市值代表了什么

国家为何要支持特斯拉,威胁国产汽车品牌

特斯拉真的只是赢在品牌吗?

欢迎关注我们

精彩评论