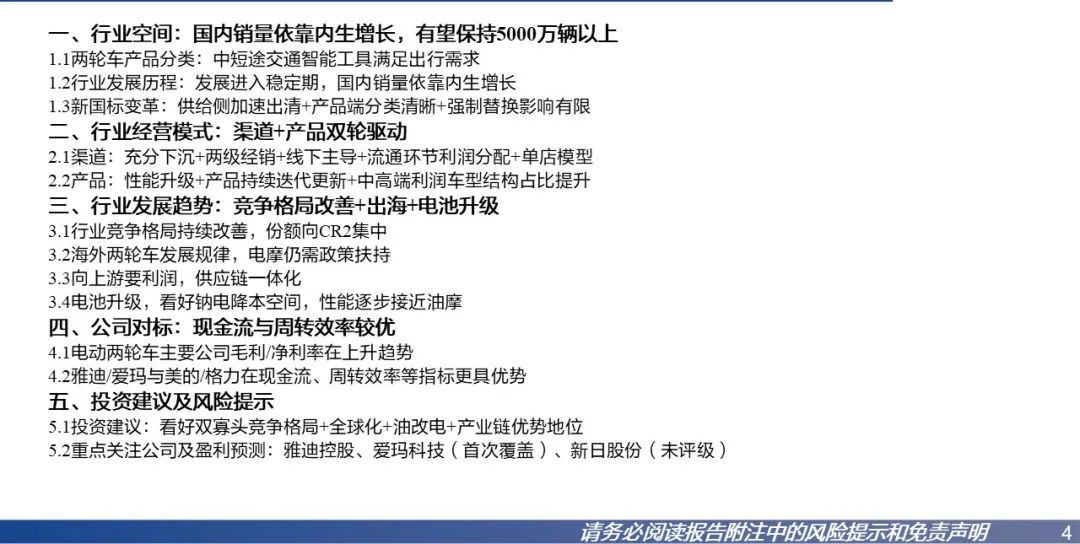

电动两轮车是优质赛道。从现金流指标净现比和收现比,以及资产周转率,两轮车龙头优于白电龙头。厂商对上游供应链应付账款约半年(含票据),要求下游经销商先款后货,良好的现金流质量反映了厂商在产业链的强势地位。厂商的护城河在于对全国数万家线下门店的渠道管理能力,产品持续迭代创新的研发管理能力,核心供应链的管理能力。消费者购买场景高度依赖线下门店,渠道环节难以被线上替代。行业发展20余年,厂商塑造的品牌亦占据消费者心智,形成差异化认知。

国内销量依靠内生增长,全球化处于初期。行业发展分为五阶段:1)1995年-2000年起步;2)禁摩令后2000年-2004年初具规模;3)受益于非典、电动自行车合法化,2004年-2013年快速发展;4)2014年-2019年4月15日行业步入成熟期,销量维持稳定;5)2019年4月15日后行业进入新国标时代。新国标提升生产门槛,加速供给侧出清,明确产品端分类,对需求侧拉动不明显,未来行业销量增长依赖内生增长。我们认为2022年-2024年行业处于集中度提升+海外试水阶段。2025年后,国内市占率集中基本完成(销量CR2预估达60%以上),形成双寡头格局,国内销量有望保持5000万辆以上规模,海外市场前景广阔,国内行业进入双寡头格局+全球化阶段。

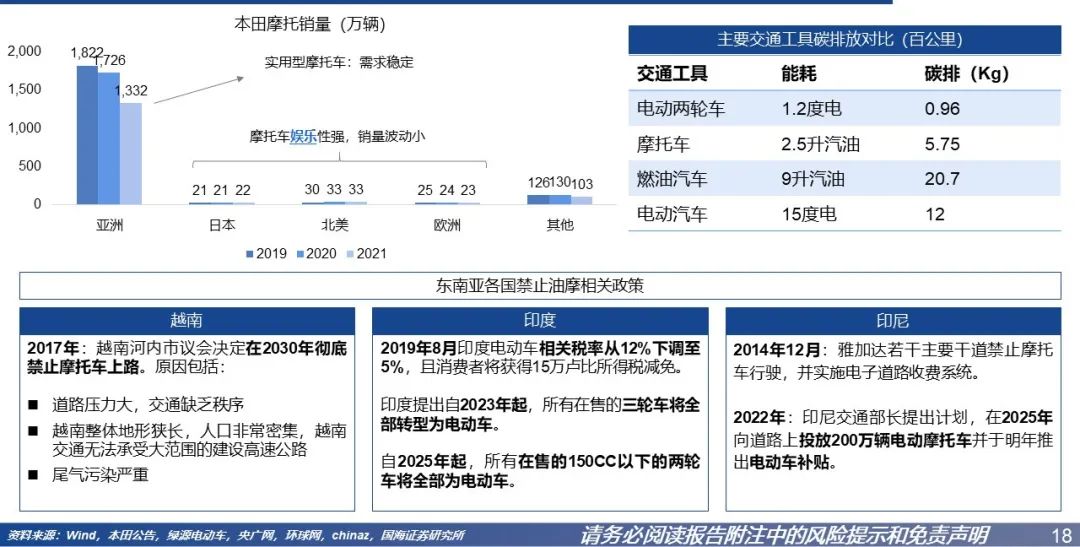

全球化驱动因素:内驱关键在于三电系统升级(钠电、电机等),使得电摩相比油摩在性能、价格等方面具备一定竞争力;同时外驱关键是各国政府制定新能源扶持政策在两轮车行业积极引导“油改电”。

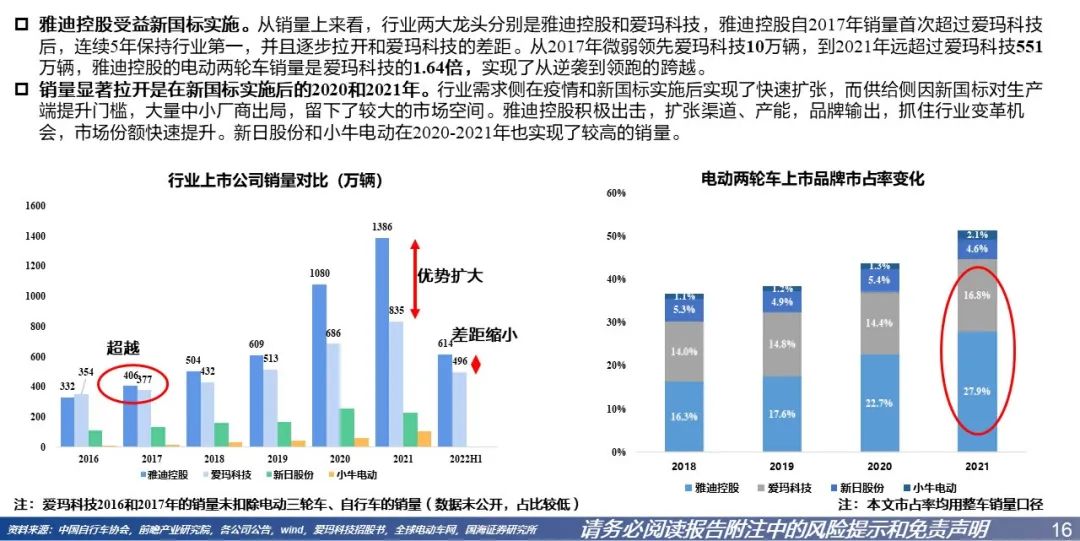

行业竞争呈现两超多强格局。雅迪、爱玛为双龙头,台铃、新日、小牛、九号等是挑战者,电动两轮车属于持续积累的行业,利于形成行业龙头。2022年预计销量CR2约50%。得益于双龙头格局的形成,行业竞争态势改善,价格战烈度大幅减弱。同时叠加产品在续航里程、智能化、外观设计的改善和升级,行业的单车净利润在2022年迎来大幅提升。

龙头企业经营业绩趋势:量增在于国内市占率提升+全球化出海;价增在于格局改善+产品升级;利增在于供应链一体化+渠道扁平化+规模效应+降本控费。远景看单车净利润仍有较大的提升空间。

推荐标的:推荐行业龙头公司雅迪控股、爱玛科技(首次覆盖,给予“买入”评级);看好双寡头公司充分受益竞争格局的改善,产业链地位强势,未来单车ASP和单车利润仍有提升空间,出海前景广阔。

风险提示:重点关注公司业绩不及预期风险;经济下行,需求不足风险;行业竞争格局恶化风险;公司经营管理风险;供应链涨价风险;海外市场拓展不及预期风险;市场波动,估值中枢下降风险。

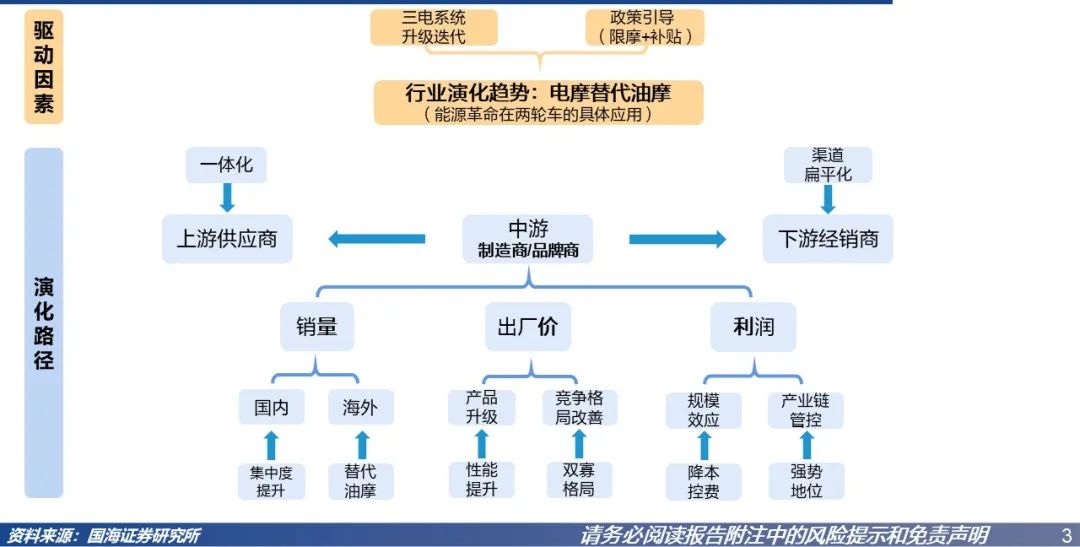

行业演化趋势

目录

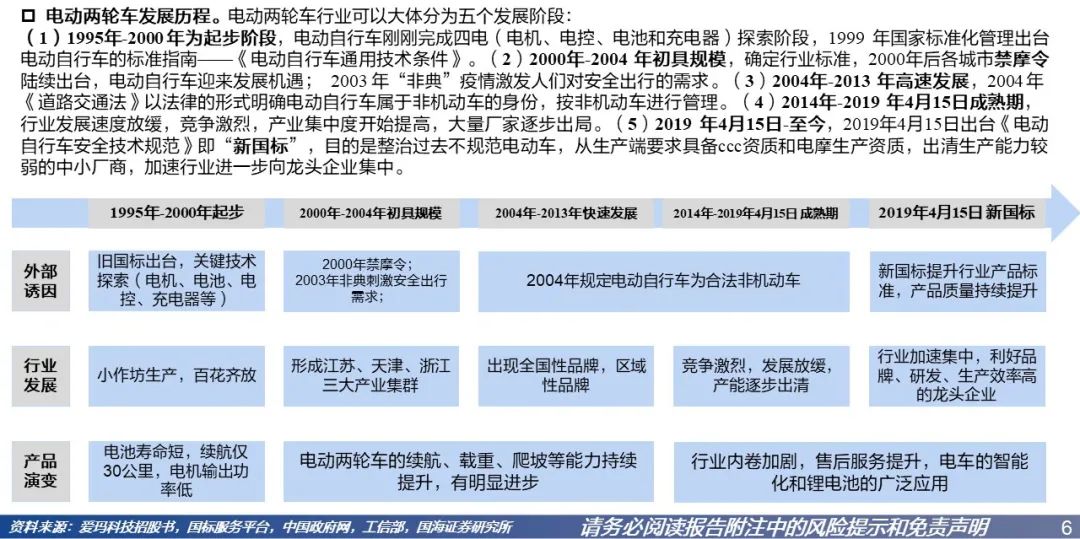

1.2行业发展历程:受益于禁摩、合法化,大打价格战,新国标加速出清

1.2行业销量:未来依靠内生增长,新国标结束后仍将维持在5000万辆以上

1.3新国标之产品侧分类清晰:规范产品类型,淘汰超标车

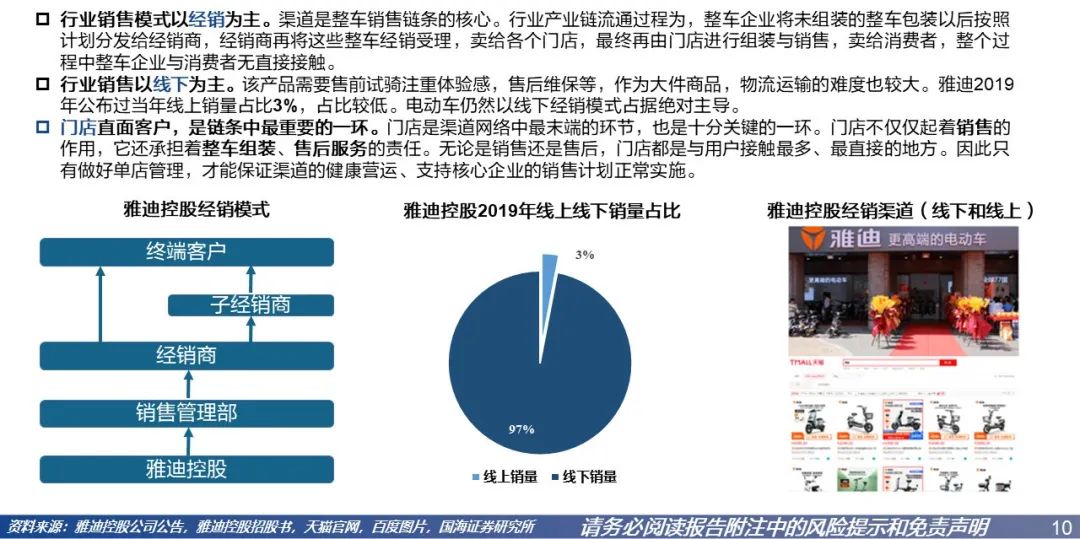

2.1经销+线下模式,厂商无库存和资金压力,购车注重体验依赖线下门店

2.1爱玛科技2020年经销商库存周转近1个月;前十经销商集中度仅8.71%

2.1雅迪控股门店数从1.2万家增加至2.8万家,销量保持快速增长

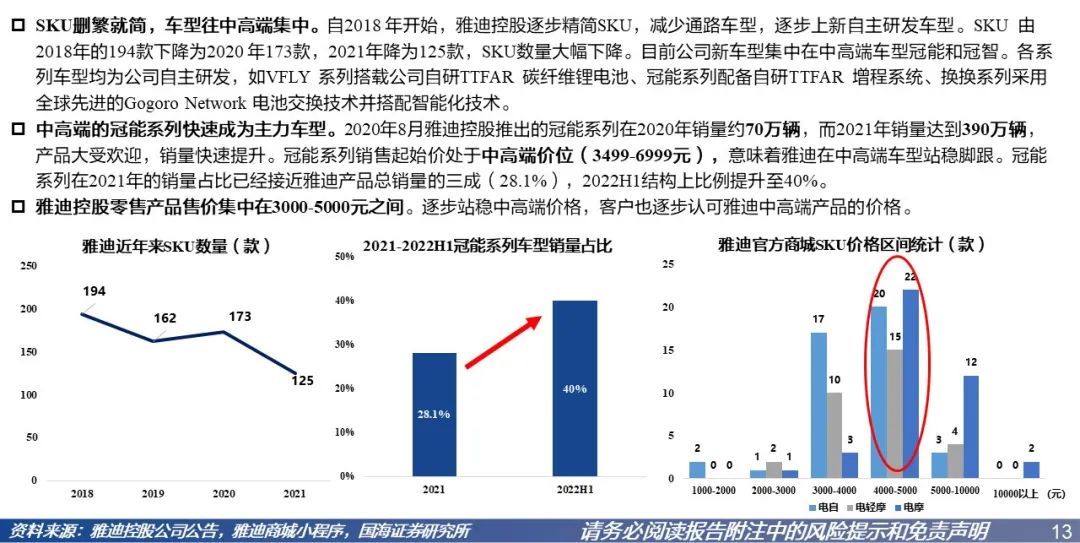

2.2产品向中高端集中,站稳3000元以上价格带,高端车型冠能占比升至40%

2.2电摩VS油摩:实用型电摩性能逐步接近100cc油摩,差距在缩小

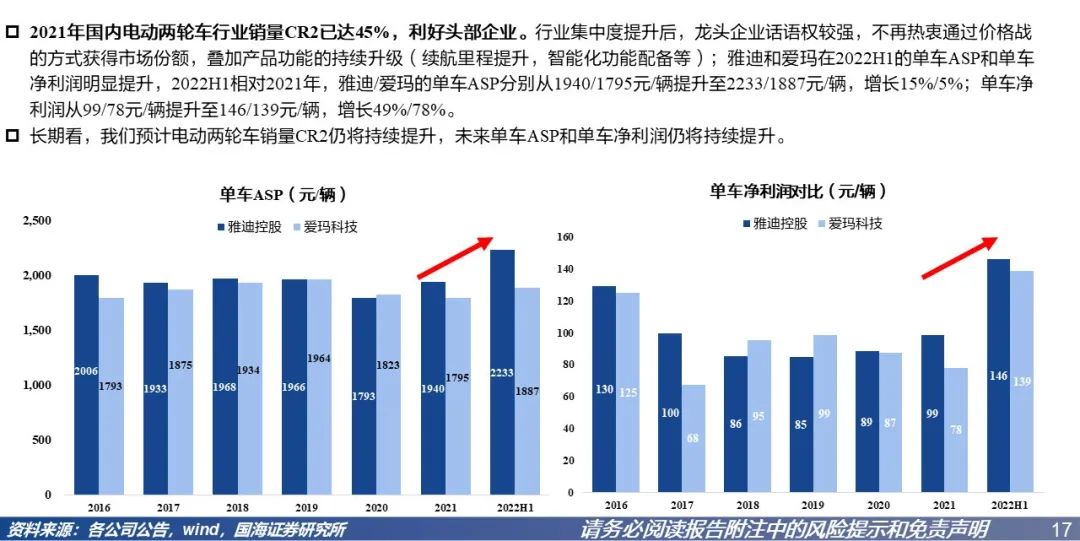

3.1行业竞争格局:2021销量CR2达45%并持续提升,龙一龙二销量差距缩小

3.1行业集中度提升后,单车ASP明显提升,单车净利润大幅增长

3.2出于交通管制和环保考虑限摩禁摩,各国政府制定政策引导油改电

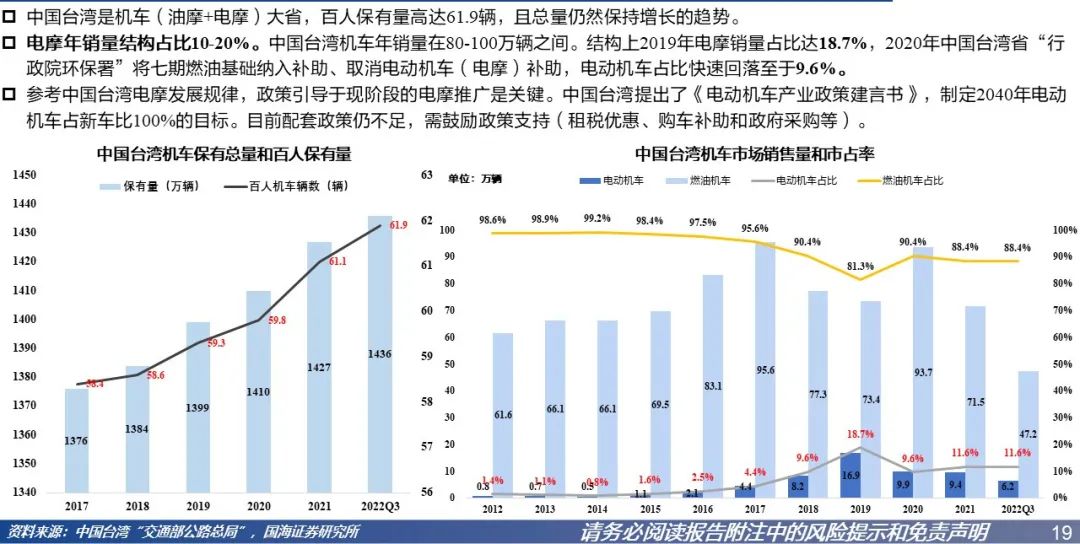

3.2中国台湾电摩渗透率10-20%,现阶段依赖政策支持,目标新车100%电摩

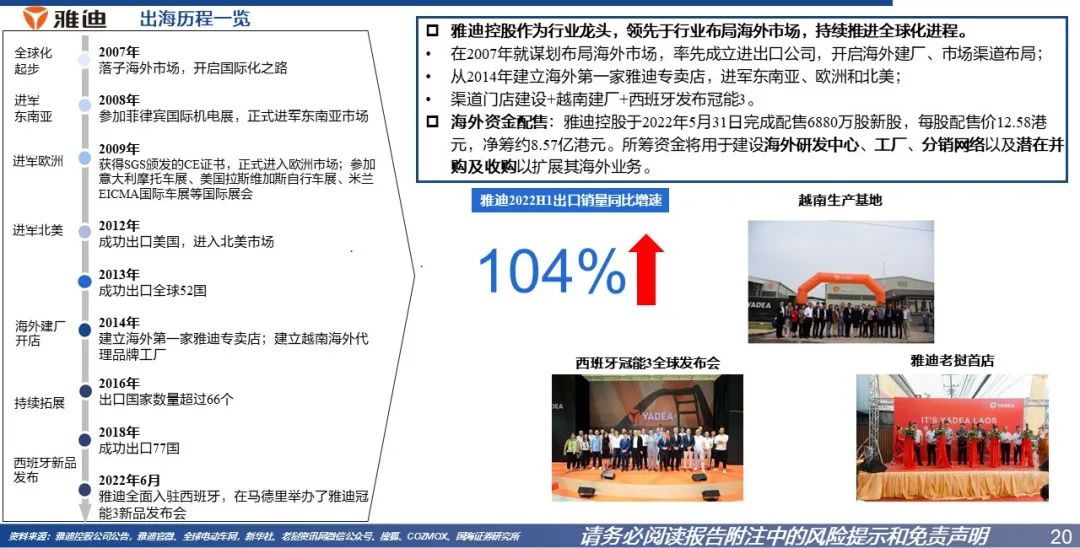

3.2全球化布局先行者:雅迪控股出海历程,产品发布+产能建设+渠道建设

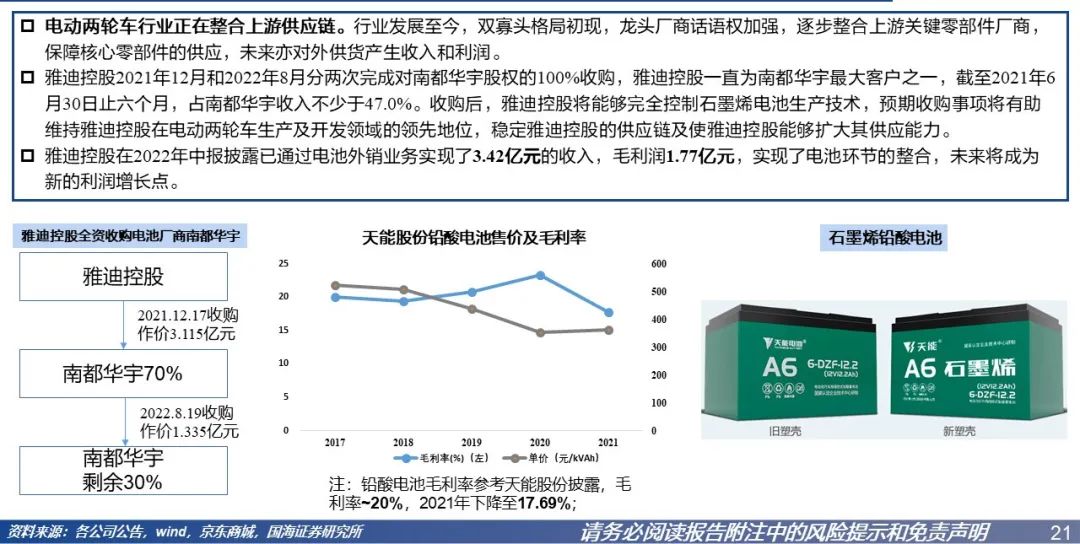

3.3供应链一体化:厂商收购上游电池核心零部件公司,加强自供+外销

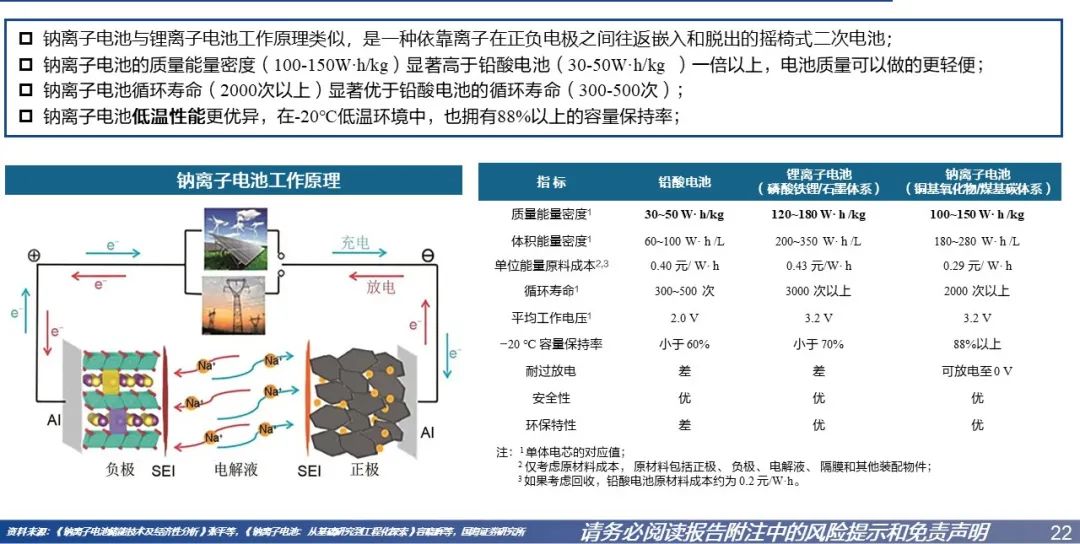

3.4电池迭代:钠离子电池能量密度更高、更安全、循环次数、低温性能优

3.4预计钠离子规模量产后成本快速下降;在两轮车先替换锂,再替换铅酸

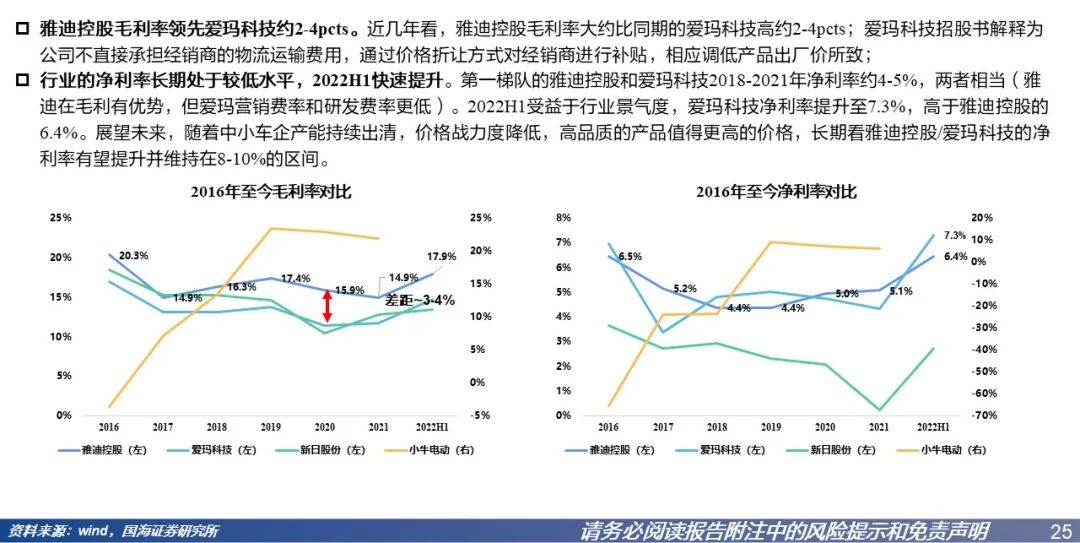

4.1净利率长期维持在4-5%,2022H1爱玛科技净利率抬升至7.3%

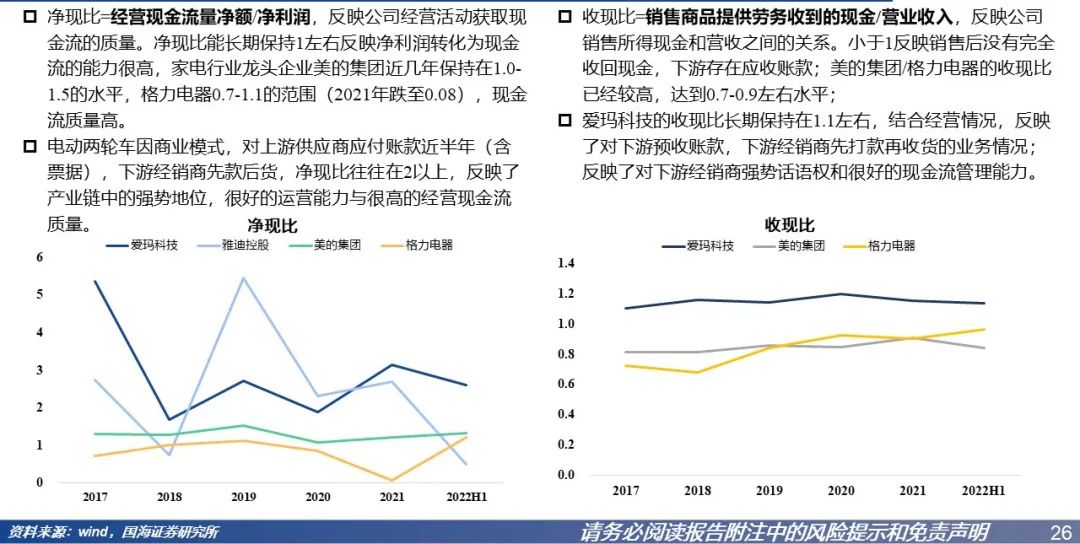

4.2净现比长期保持在2左右,收现比1.1,高于家电龙头,现金流管理能力强

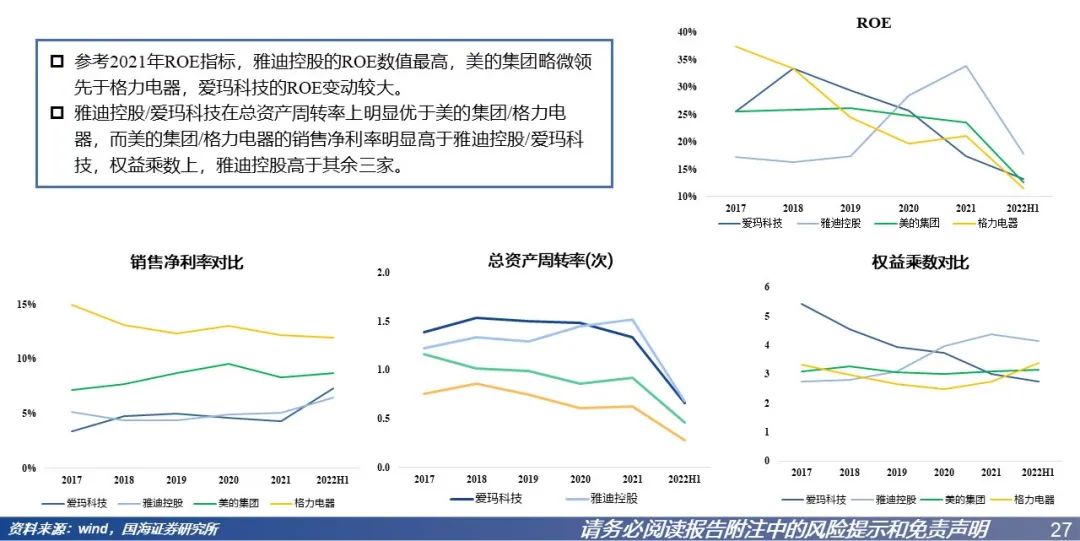

4.2ROE拆解,雅迪控股/爱玛科技净利率低于美的集团/格力电器,总资产周转快

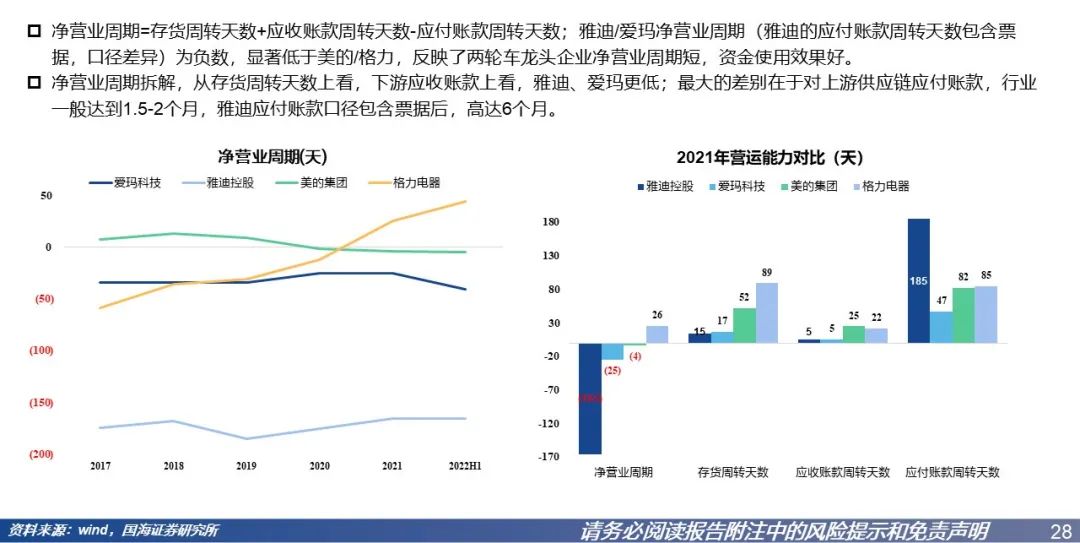

4.2电动两轮车龙头净营业周期优于白电龙头,应付账款周转约半年

5.1投资建议

5.2重点关注公司及盈利预测:雅迪控股

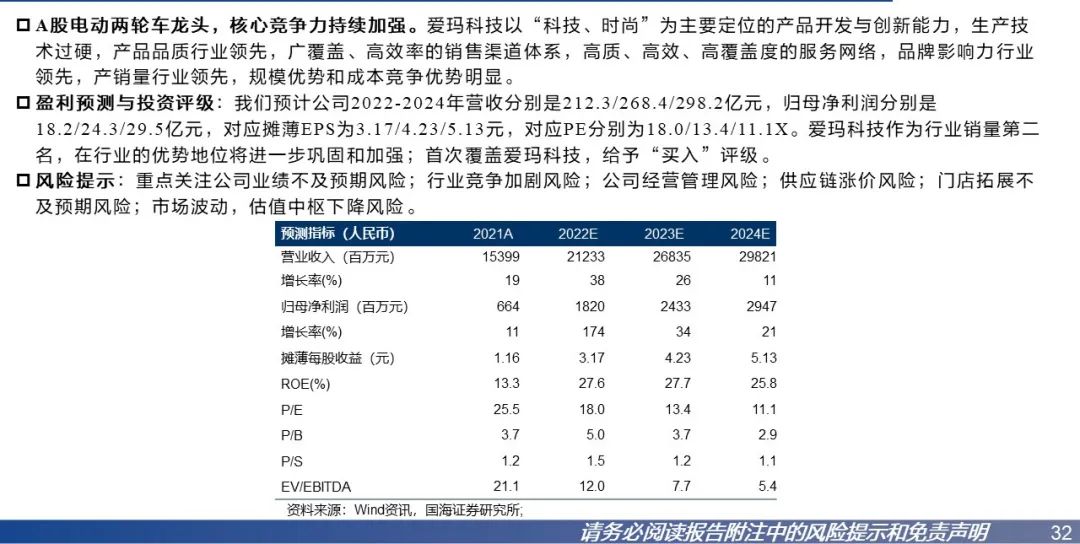

5.2重点关注公司及盈利预测:爱玛科技(首次覆盖)

完整版55页电动两轮车行业深度报告联系国海证券研究所全球产业研究团队之两轮车研究小组

证券研究报告:电动两轮车行业报告:全球化与“油改电”——两轮车三部曲系列之电动两轮车

对外发布时间:2023年1月9日

发布机构:国海证券股份有限公司

本报告分析师:

杨仁文,S0350521120001

马川琪,S0350121090021

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本公众号及国海证券研究报告所载资料的来源及观点的出处皆被国海证券认为可靠,但国海证券不对其可靠性、准确性、时效性或完整性做出任何保证。本微信号推送内容仅反映国海证券研究人员于发出完整报告当日的判断,本公众号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,国海证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

在任何情况下,本公众号所载信息、意见不构成对任何人的投资建议,所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,国海证券及/或其关联人员均不承担任何形式的法律责任。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

精彩评论