已经发生永久性变化的美国经济不再以过去的方式对通胀和货币政策收紧做出反应。

大约一年前,在俄乌冲突引发油价震荡、美联储启动加息之后,预测人士开始发出预警说,美国经济处于急剧下滑的边缘。

2022年3月,高盛(Goldman Sachs)经济学家发布的经济预测显示,美国经济在12个月内萎缩的可能性为20%到35%。当年6月,摩根大通(JPMorgan Chase)首席执行官杰米·戴蒙(Jamie Dimon)称一场经济“飓风”即将到来。7月,美国银行(Bank of America)预测,一场程度温和的经济衰退将在年底前到来。9月,美联储决策者预测2022年美国经济增长率仅为0.2%。

暗淡的经济前景拖累了消费者信心,截至去年秋末,约四分之三的美国人认为美国经济已经陷入衰退。

然而这些预测统统没有实现。

消费者支出继续增长,失业率降至疫情前的低点以下,美国政府1月份公布的数据显示,从2021年第四季度到2022年第四季度,美国经济增长了1%,是美联储几个月前预测水平的五倍。

美国经济是怎样克服“重力”迟迟未陷入衰退的?这个问题一直是专业预测人士讨论的焦点,经济环境也因此更加动荡,一个数据的发布就可能导致市场今天大涨,第二天暴跌。在这种环境里,企业难以为未来做计划,经济学家也百思不得其解:为什么这一次地缘政治紧张局势、通胀压力和货币政策收紧加起来对经济的影响,要远远小于历史先例和传统观点所认为的?

这也加大了美联储工作的难度。美联储本来就面临着一项艰巨的任务,即在不让经济陷入衰退的前提下放慢经济增长速度,现在又不得不在一个前所未见的环境里摸索前行。

富国银行(Wells Fargo)首席经济学家杰伊·布莱森(Jay Bryson)说:“没有任何东西可以帮助或引导美联储。”

精彩看点:

1、美国经济始终保持强劲的原因是什么?

2、之前预测衰退时,预测人士低估或忽视了哪些因素?这些因素是怎样发挥作用的?

3、经济“不着陆”是好事吗?

4、经济保持强劲会带来哪些不容忽视的风险?

为了判断经济前景,首先要了解过去一年经济的强度以及推动经济强劲增长的因素。一个简单的答案是,旧的规则不可能适用于一个新的经济体,美国经济已经因为新冠疫情发生了彻底且永久的变化,不再以同样的方式对价格上涨和货币政策收紧做出反应。

但根据《巴伦周刊》对近12位顶尖学者和华尔街经济学家的采访,一个更深入的解释是,许多因素都在发挥作用,预测人士最初可能低估或忽视了这些因素,因为它们过去从未以这种方式碰撞在一起。

比如说,财政刺激的长尾效应给经济带来支撑的时间远远超过了任何人的预期;消费者储蓄过剩和强劲的劳动力市场推动了旅游餐饮和其他服务的需求,这些领域的支出仍有增长空间;多年的低利率已经改变了绝大多数美国家庭的债务状况,由于抵押贷款的利率是固定的,他们在很大程度上没有受到美联储主要紧缩工具的影响。

这就造成了美国经济还没有对旨在减缓通胀的政策工具做出充分反应的结果,而这些政策工具往往会导致经济衰退。

最近一系列表现向好的经济数据点燃了有关经济“不着陆”的希望,即经济继续扩张,而不是“硬着陆”或“软着陆”。但更现实的前景则没有这么乐观:为了抑制居高不下的通胀,利率可能会在更长时间内保持在较高水平,经济则可能因此至少出现程度温和的下滑。

毕马威(KPMG)首席经济学家黛安·斯旺克(Diane Swonk)说:“从美联储的角度来看虽然美国经济明显在"换挡',但仍热得令人不安,最难的是,没人希望经济深度冻结但另一方面,经济太热也不行,我们目前陷在二者之间。"

这意味着经济衰退的风险仍然存在,大多数预测人士认为,明年经济萎缩的可能性更大。但同样是这些预测人士,他们一直在推迟他们认为经济开始萎缩的时间。所有人都承认,迄今为止经济表现出来的令人困惑的韧性突显出当前局面是前所未见的。

经济与政策研究中心(Center for Economicand Policy Research)的高级经济学家、联合创始人迪恩·贝克(Dean Baker)说:“可以说所有人都摸不着头脑,我们的确有自己的看法,但也必须认识到做出正确的预测非常难。"

消费者对利率上升的敏感度远低于过去

美联储上调利率的目的是希望通过让东西变得更贵来减缓消费和商业活动,进而抑制高通胀,买房屋和汽车等大件消费品要花更多钱,因为利率上升后抵押贷款或汽车贷款利率会上升。

但2022年经济的独特结构削弱了美联储工具的力量。始于2008-2009年金融危机后的多年低利率让美国家庭和企业将大部分贷款从浮动利率转变为固定利率,不受美联储收紧政策的影响。这意味着,尽管过去一年美联储连续八次加息,但大量家庭和企业还没有感受到影响。

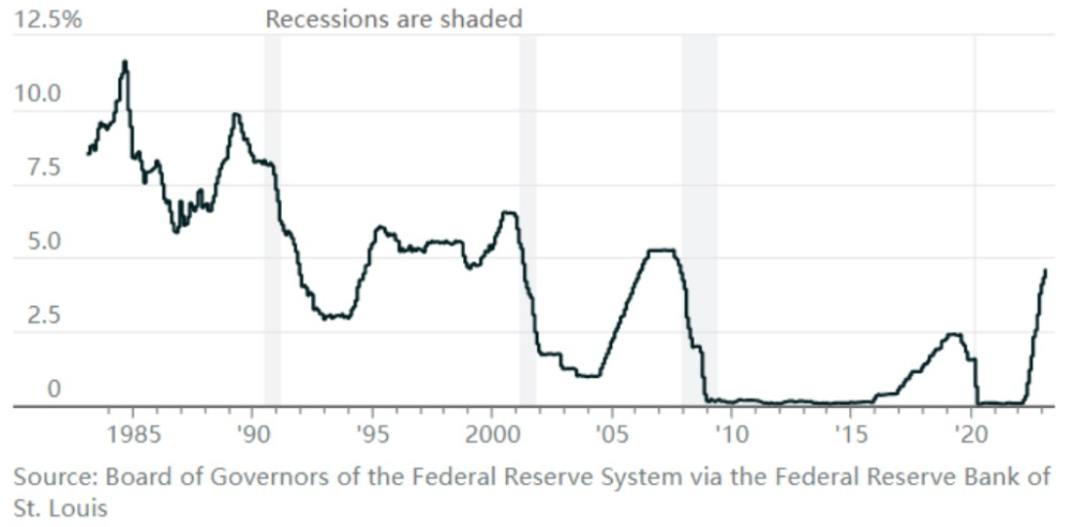

历年经济衰退带来前的加息

20世纪80年代末以来,美联储决定加息和提高借款成本通常预示衰退的到来。

1983年2月至2023年2月联邦基金有效利率走势图(阴影处为经济衰退期)

以抵押贷款为例。摩根士丹利(Morgan Stanley)首席美国经济学家埃伦·曾特纳(Ellen Zentner)指出,在2008-2009年金融危机之前,近40%的抵押贷款的利率是可变的,因此美联储加息推高了还款额,抑制了家庭支出,如今这一比例仅为10%,这意味着绝大多数房主持有的是30年期固定利率抵押贷款,因此不会受到利率上升太大的影响,学生贷款和大多数汽车贷款的利率也同样是固定的。

曾特纳说:“总的来说,这意味着家庭对利率上升的敏感度要低得多,人们对这一点了解较少。"

在美国人从疫情居家期常常购买的商品转向其他商品之际,消费者债务状况发生的变化(再加上财政刺激措施发放的现金) 推动服务行业消费者支出继续飙升。

消费者行为的变化是美联储加息影响似乎有限的另一个原因:服务业消费者支出受加息的影响不像大件消费品和其他商品的消费者支出那么大。

布赖森说:“如果去餐馆吃饭,很少有人会关心利率是多少。"他还称,由于服务业约占消费者支出的60%,受加息影响更严重行业的消费者支出必须更显著地下降,加息影响才会“开始渗透到服务业”。

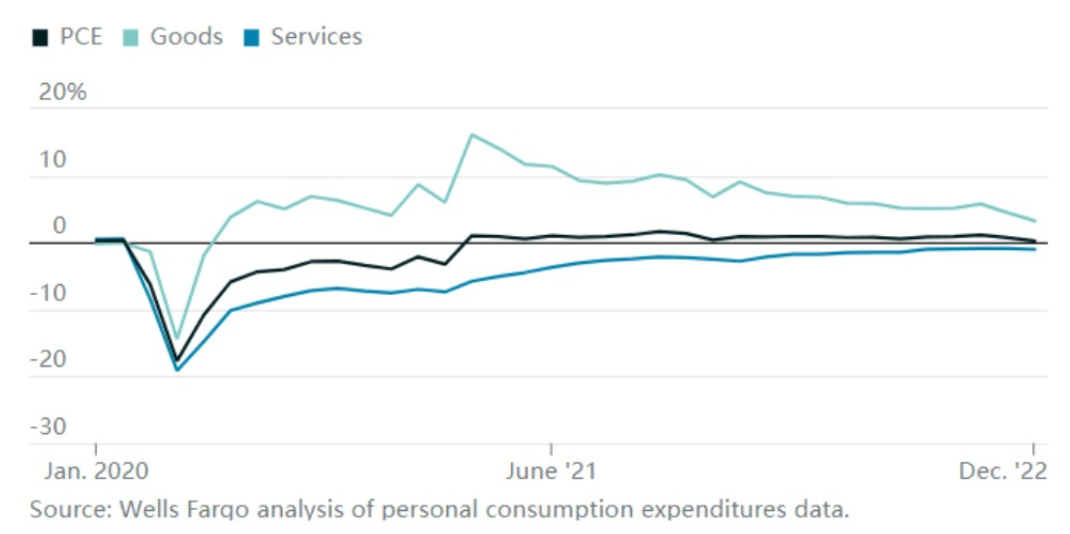

支撑消费者支出的还有被压抑的需求,这在一定程度上是因为消费者对疫情的担忧持续缓解,以及导致服务业消费者支出下降的疫情限制措施的解除。富国银行的一项分析显示,截至2022年12月,服务业消费者支出仍比疫情前的趋势水平低1%,说明仍有更多增长空间。

服务业保持强劲

截至去年12月,服务业消费者支出仍比疫情前趋势水平低1%,还有增长空间。

储蓄过剩是推动消费者支出的另一个因素部分原因是美国政府为了应对疫情实施了超过5万亿美元的财政刺激措施。

政府实施这些财政刺激措施的目的是为了提供紧急援助,让美国经济在经历了几个月的停产停工和其他限制后在2020年和2021年回到正轨。但由于援助金额巨大 (大约相当于美国GDP的四分之一),再加上其中很大部分是直接发放给个人的,因此在第一批援助方案通过很长时间后,这些资金仍在继续刺激经济。部分项目一一如补充营养援助计划一一直到最近才逐渐结束,其他项目一一如绿色基础设施计划等一一才刚刚启动。

曾在奥巴马政府担任白宫高级经济顾问的哈佛大学经济学家杰森·弗曼(Jason Furman)说:“一年、甚至两年后,美国人存在银行里的钱仍然会很多,正因为如此,美国人仍在花更多的钱。”

就业、住房和金融市场依然火热

众所周知,服务业是劳动密集型行业,因此,随着消费者需求的飙升,雇主们也相应增加了人手,这开启了一些经济学家所说的经济复苏良性循环:更多的就业机会推动总收入提高,带来更多支出,然后又出现更多的就业机会。

美银首席美国经济学家迈克尔·加蓬(MichaelGapen)指出,美国一直是一个以服务业为主的经济体,因此“在恢复各行业之前平衡的过程中,放慢服务业的速度往往相当困难”。

可能还有其他因素在起作用:劳动力供应萎缩导致招聘越来越难,一些雇主不得不留住他们原本可能会解雇的员工;由于住房供应不足,再加上联邦政府对基础设施的新投资,因此建筑行业在抵押贷款利率飙升之际仍能正常运营;自去年秋季以来,金融环境在投资者乐观情绪的推动下变得松动,加大了美联储的工作难度。

美国经济看似不受高通胀和美联储迅速收紧政策的影响正是由这些因素造成的,几乎没人预料到会出现这样的情况。这也是为什么个一年前看起上已“时日无多”的经济体至今仍能没有陷入人们预期已久的衰退。

摩根士丹利的曾特纳说:“这就是为什么美联储的行动比以往任何时候都更加激进,而且美联储还没有'杀死'经济。”

美联储政策失误是未来最大风险

最近几周,美国经济展现出的韧性让投资者的关注点从会导致衰退的“硬着陆”转向了“不着陆”,即经济增长不会放缓。

这是因为不是所有经济领域都在飙升,比如说,制造业已连续三个月出现萎缩,虽然1月份零售额大幅增长,但或多或少一直在横盘整理,对利率敏感的房地产行业大幅下滑,但有迹象显示该行业可能止跌回升。

不过,目前更多人讨论的仍是整体经济表现出来的强度,"不着陆"观点的论据涵盖了迄今为止推动经济发展的许多基本面因素。整体而言,消费者健康状况依然良好,据摩根士丹利(Morgan Stanley)估计,虽然过剩的储蓄在一定程度上已经耗尽,但至少今年上半年收入水平最低的家庭将继续推动消费增长,中等收入群体的消费增长将持续到明年年底;劳动力市场目前几乎没有出现放缓迹象,仅1月份就新增了50多万个就业岗位。

然而,"不着陆"观点未能涉及的一个问题是,到了某个时点,经济持续保持强劲也会带来一系列风险,因为为了遏制通胀美联储将不得不进一步采取行动。最新公布的数据显示,通胀下降的速度已经放缓,比如说,1月月份美联储最关心的通胀指标远高于市场普遍预期,虽然美联储仍在行动,但服务业价格继续上涨。美联储还有更多工作要做。

也就是说,经济“不着陆"只是推迟了着陆的时间,因为在通胀显著下降之前,美联储将继续收紧政策,这会导致经济崩盘还是能让通胀平稳回到2%仍有待观察。后一种情况仍有可能发生,一些预测人士称,在最新批数据公布后,这种可能性略有上升。

但其他预测人士认为,最近经济表现出来的强度可能导致另一种情况发生:美联储越是努力实现它想看到的降温,政策失误的风险就越大,进而导致经济陷入衰退。

经济与政策研究中心的贝克预测,就目前而言,2023年美国经济不会萎缩,但他担心的是,最近一些数据的表现 (尤其是强劲的就业数据)会导致美联储反应过度的几率上升。

贝克说:“如果美联储被吓坏了,觉得形势已经失控,必须“猛踩刹车"的话,最大的风险就出现了。”

因此,尽管迄今为止经济表现出前所未见的强劲势头,也不足以确保美联储能避免大多数预测人士目前仍预计会出现的结果。

不过,大多数预测人士之前也曾预料到,到了目前这一阶段,经济会变得更加疲软。

精彩评论

这篇文章不错,转发给大家看看