虹软科技其实是股权激励领域的“老手”了。

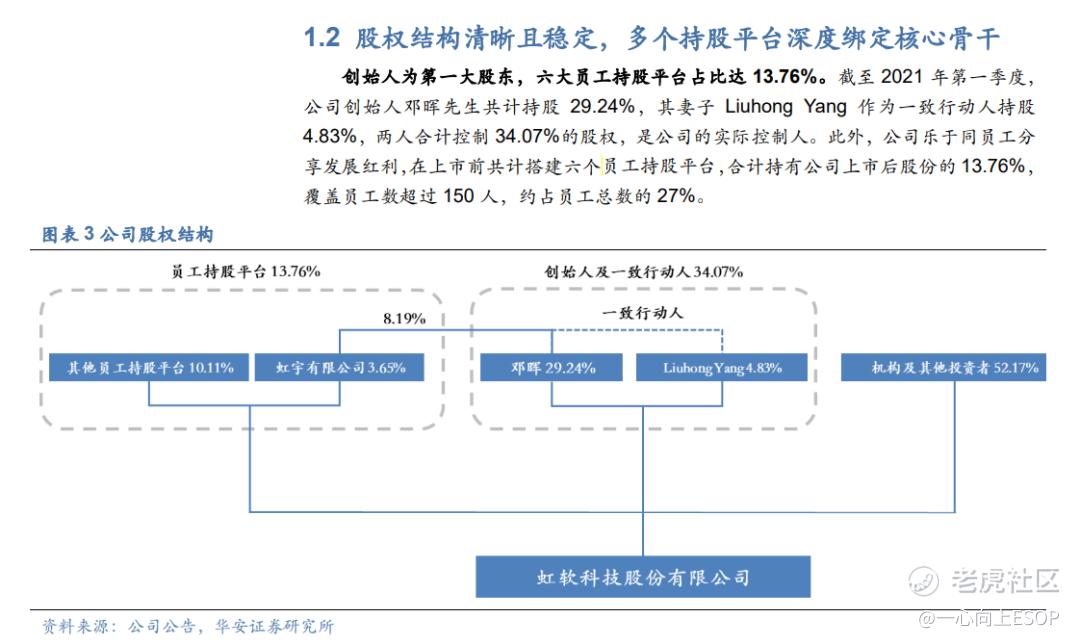

上市前,虹软就已经搭建了六个员工持股平台,员工通过间接持股的方式,持有了企业13.76%的股份,持股人数占全员总数的27%。

但是,老马也有失前蹄的时候。

虹软科技上市后的第一次股权激励计划,就失败了。

01站上行业快车道,虹软科技推出股权激励计划

要说当下最受资本追捧、最被市场看好的行业,人工智能一定能位列TOP。

在喊了这么多年后,人工智能终于因为ChatGPT的横空出世让资本看到更广阔的应用空间,似乎所有行业在“+AI”之后,都迸发出了新的火花。

计算机视觉就是在与人工智能相结合后,图像识别准确率才突飞猛进,进而拓展了更多的应用场景,比如智能手机、自动驾驶、机器视觉、安防等等。

广阔的应用空间、快速介入的资本,让计算机视觉行业得以迅速发展。有数据显示,2020年中国计算机视觉市场规模约为167亿元,预计2025年市场规模将有望突破千亿美元大关。

虹软科技作为计算机视觉领域的老将,一直深耕计算机视觉算法的研发和应用,提供的视觉人工智能解决方案,主要应用于智能手机、智能驾驶等行业。其中,移动智能终端是企业的主营业务,三星、小米、OPPO、vivo、荣耀等全球知名手机厂商均是虹软的客户。

根据IDC统计,2019年-2021年全球出货量前五的手机品牌中,除苹果完全采用自研视觉人工智能算法外,其余安卓系统手机的主流机型均有搭载虹软科技的视觉人工智能解决方案。

所以在智能手机快速迭代的今天,虹软科技的收入数据还蛮好看。

2017年营收3.46亿,2018年4.58亿,2019年5.64亿,2020年6.83亿。

稳步增长。

但是从2021年开始,虹软科技的营业收入就开始下降。

2021年,虹软科技全年营收5.73亿,较上年同期减少16.12%;2022年上半年营收2.62亿,较上年同期减少12.78%。

虹软科技的股权激励计划,就是2020年8月发布的,在营收即将拐点的前巅峰时期。

关注一心向上公众号,免费获取《2022年度科技型初创企业股权激励研究报告》、《外管7号文知识包》等相关报告。

02收入构成单一,股权激励计划埋下隐患

其实虹软科技推出股权激励计划也属必然。

视觉人工智能行业近年来发展蓬勃,对人才需求量激增。比如前段时间一直处在风口浪尖的元宇宙,其实现AR的关键技术就是计算机视觉。计算机视觉技术可以代替人类分析现实环境,是实现图像数字化的关键技术。

就像虹软科技在2020年的年报中写到的那样,公司的成功取决于不断吸收和留住高水平的研发、产品、销售和管理人才。

所以2020年8月,虹软科技推出了其上市后的首期股权激励计划。

该计划采用第二类限制性股票作为激励工具,激励对象312人,授予股票数量410万股(预留56.4万股),授予价格38.88元/股。

整个方案看起来没什么问题,只是,公司层面的业绩考核目标却让人琢磨。

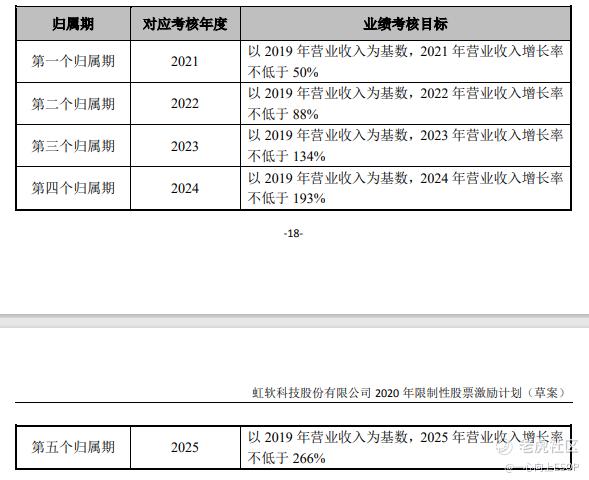

计划中,虹软科技安排了5个归属期,分别对应考核2021-2025年5个会计年度,考核指标均以2019年营业收入为基数,收入增长率分别不低于50%、88%、134%、193%、266%。

不难看出,虹软科技是想借助股权激励激发员工的潜力,以实现企业营收的高增长。

只是,指标定得太激进了。

之前和大家分享过的澜起科技,制定的首期归属考核指标,要求净利润较上年增长0.22亿即可。

而虹软科技如此大幅度的增长率目标,显然将面临很多考验。

加之虹软科技的营业收入主要由智能手机视觉解决方案及智能驾驶两个业务支撑,其中,智能手机视觉解决方案又独挑大梁,占营收总额的87%。

过于单一的收入构成很容易埋藏潜在危机。

03屋漏偏逢连夜雨,虹软科技终止股权激励计划

2007年,乔布斯在苹果发布会上发布了第一款iPhone,拉开了智能手机时代的大幕。有数据显示,2007年-2016年,全球智能手机出货量从不足1.5亿部猛增至15亿部,养肥了一众智能手机相关厂商。

但是2017年,全球智能手机出货量出现首次下滑。

销量出现下滑的原因有很多,比如换机周期从最初的15-18个月延长至30-36个月,手机整机体验没有颠覆性创新(多围绕在影响处理性能、续航性能、屏幕形态等方面),或者外部市场的变动。

加之2019年底至2022年底,3年疫情的压制,让智能手机市场雪上加霜。

终于,虹软科技在2022年6月22日宣布,因公司2021年营收增长率未达到股权激励计划首个归属期公司层面的业绩考核指标,故决定终止此次股权激励计划。

关于终止计划的原因,虹软科技归结为两个方面:

(1)近两年,全球智能手机出货量萎缩,未能恢复至疫情前的水平,公司所提供的软件算法产品主要应用于安卓智能手机,该业务收入增长受到影响;

(2)在汽车产业,疫情所带来的供应链短缺等问题于 2020 年底开始显现,对公司智能驾驶后装业务造成较大影响, 也导致公司该业务收入下滑。

简单来说,虹软科技在营收过于依赖智能手机视觉解决方案,且公司尚未找到稳定可依赖的第二增长曲线时,就在公司营收高点,制定了过于乐观且激进的营收指标,最终导致公司层面的考核指标无法达成,股权激励计划无奈终止。

04雨过天晴,静待佳音

其实,虹软科技从未忽略人才及创新的重要性,公司研发费用占营业收入比重连续多年在 30%以上。2022年上半年研发投入占营收比例更是达到46.66%,较上年同期增长了2.25%。

能够将近一半的营收投入到研发中,虹软科技对科技创新的追求毋庸置疑。现在疫情终于结束,雨过已经天晴,我们期待种子再次发芽。

关注一心向上微信公众号,免费获取《2022年度科技型初创企业股权激励研究报告》、《外管7号文知识包》等相关报告。

精彩评论