在物美集团还未成功上市前,多点“抢先”递交了自己的上市申请。根据多点所披露的招股书及财报显示,其对物美关联方具有严重依赖,多达七成以上的收入来自于物美系的支持。其在招股书中也称,有关交易构成了业务交易的重大部分。

对此,天使投资人郭涛表示:多点Dmall业务过度依赖物美系,未来市场增长空间将会非常有限,或不利于平台长远稳定发展。

因此,多点是否能够持续发展运营很大程度上取决于物美体系给予其的支持,其未来的增长空间大小,取决于多点究竟能否摆脱关联实体,去服务更多体系外客户,但是目前来看,这个是要画上一个问号的。

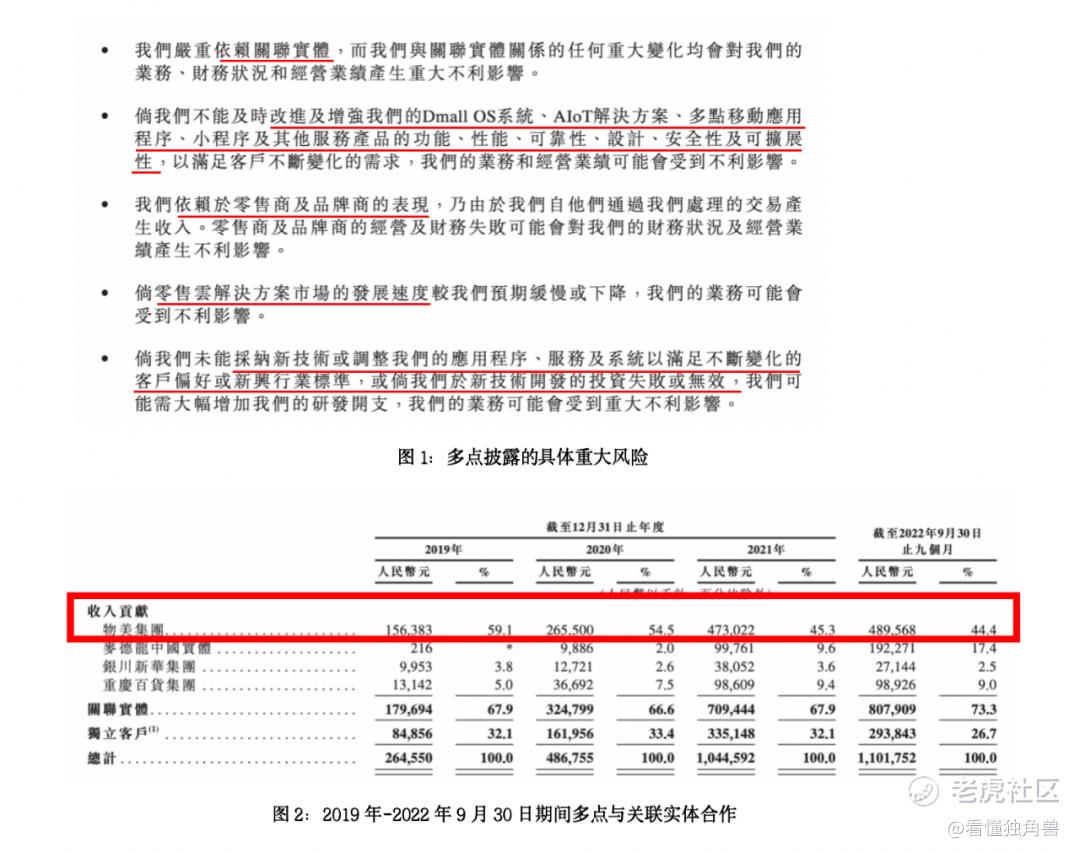

据多点招股书显示,其第一大风险因素就是严重依赖关联实体,而多点与关联实体关系的任何重大变化均会对其业务、财务状况和经营业绩产生重大不利影响。

数据显示,物美集团占多点收入的绝大部分,于2019年、2020年、2021年及截至2022年 9月30日,多点总收入来自物美集团的收入分别为人民币1.56亿元、2.66亿元、4.73亿元及4.90亿元,分别占同期总收入的59.1%、54.5%、45.3%及44.4%。

此外,截至2022年前9月,物美关联企业麦德龙中国、重庆百货、新华百货分别为多点数智贡献了1.92亿元、0.99亿元、0.27亿元的营收,分别占同期多点数智总收入17.4%、9.0%、2.5%。因此,多点数智多达7成以上的收入来自于物美系的支持。其在招股书中也称,有关交易构成了业务交易的重大部分。

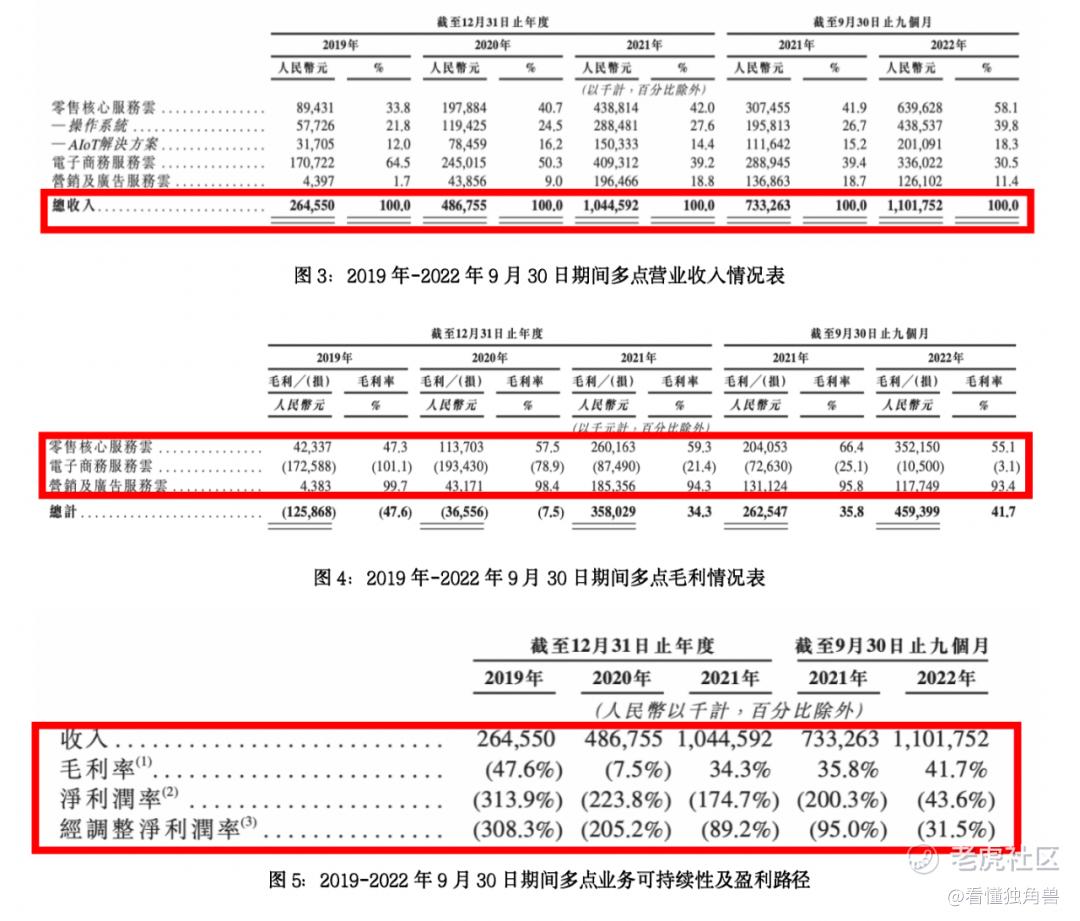

根据招股书来看,多点的总收入分别为2019年的2.65亿元,增加84.0%至2020年的4.87亿元,进一步增加114.6%至2021年的10.45亿元,2022年前9个月,多点的营收从上年同期的7.33亿元进一步上涨至11.02亿元,同比增长50.3%,已经赶超去年全年的营收水平。

通过多点所披露的信息可看出其营收持续上涨,但多点对于物美及其所在的“物美系”的依赖依然颇深。

2022年12月,多点数智有限公司向港交所递表,申请港股主板上市。多点DMALL是一站式全渠道数字零售解决方案服务商,提供端到端商业SaaS解决方案,并通过DMALL OS提供零售联合云一站式解决方案,帮助零售商和品牌商数字化转型。

多点DMALL自2015年创立以来,便持续深耕零售业数字化转型探索,通过零售核心服务云、电子商务服务云、营销及广告服务云等核心系统,为零售业提供一站式端到端的数字零售解决方案,显著增强零售商及品牌商的运营、营销及销售能力,帮助其更好服务终端消费者。

精彩评论