2017.5.25上周四下午16:20之后,OPEC召开会议,原油价格突然直线下跌。搞得我心痒痒。当时就想,有没有直接跟踪美原油的etf,想从原油的暴跌中获取一部分利润。

一、交易

查了下,有三倍做多原油etn( $(uwt)$ ) 和 $(dwt)$ 。于是在当晚10点左右,就把剩余的资金全部买进dwt。当时可用资金只剩近900刀(其他都买期权了),只能买34股。买入后,发现手续费平均计算下来,点位差了0.09。换句话说,买进卖出将导致每股损失0.18,当时就令我非常恼火。

哎,怪自己太穷。我说,这不行,这杠杆不够高,即使原油暴跌,也不能产生多少利润。必须做原油etf的期权,才有利可图。可惜的是dwt没有提供期权交易。

此时我最希望能找到,本身带杠杆又可以进行期权交易的原油etf。可惜找了大半小时,都没找到。最后,只找到一倍跟踪原油指数的美国原油etf( $(uso)$ )有提供期权。而且期权成交特别活跃。当时我就和哥伦布发现新大陆一样,超开心。

由于在美股期权中,做短期期权多头交易,已经让我交了太多的学费,终于让我学乖了,对于长期看好的股票,现在主要只做远期(3个月+)的期权,中长线拿着。

我把这条规则应用在uso上。对比了10月份和18年1月份的合约,我选择了10月份的合约。主要考虑到,10月份合约在时间价值损失程度和18年1月差不多,而且权利金又相对便宜。故买入10月份。

之后,果真,原油在预料之内,迅速暴跌了100多点。当时,可把我开心坏了。此时再将买期权的收益和买dwt进行对比,就可以知道我进行换仓是多么明智了。

但,没有对比,就没有伤害,还是在我身上应验。

在我赚了点利润之后,对比其他执行时间的期权发现,6月2号同价位合约上涨了一倍多,6月16日上涨了50%左右,7月21上涨了30%左右,而10月份的合约才涨了15%左右。而且,在标的波动50个的点位,10月份合约才波动十几个点位,而近月合约,波动的幅度会更大一些。

在了解到这个情况之后,开始明白,由于自己选错合约,导致利润严重缩水。这让我有些不开开心。

在自己不是很开心的情况下,再加上此时原油进行短暂的调整。我就想着把10月份合约换成7月份的合约。故平仓。

但在卖出合约之后,发现此时已经暴跌了太多,不敢开仓,怕利润回吐,甚至亏损离场。典型的散户心理(囧)。再加上此时已经好晚,就说算了,睡觉去。后续行情,也可以看到,后面的一波利润没有吃到。

原油5min K线

今天出现这一茬,发现自己对期权多头的理解出了很大的问题。于是进行了下面的反思。

二、反思

交易远期合约,相对来说更加安全,因为时间价值损失较慢。

若近期将发生的重大事件会对标的产生非常重大影响,则消息公布之时,标的物的价格将会出现迅速拉升或者下跌。此时,若对自己的判断十分自信,此时就可以交易近期合约,甚至是事件发生的当周或者下周的合约,这个具备极大的杠杆。在判断正确的情况下,将获得极大的收益。当然,若自己判断错误,则可能会损失全部权利金。

但近期合约的缺陷很明显。在一个月内,时间越临近到期,时间价值损耗速度越快。对于价外期权,在到期前两三天(甚至更早),时间价值可能就损失殆尽。对于平价期权,临近到期只剩两三天的时候,时间价值损耗速度是最快的。(期权空头都喜欢卖掉到期剩一个月左右的期权,进行获利)

近期合约也有有利的一方面,杠杆极大。若重大事件将对标的产生特别重大影响,则近期合约的时间价格损耗和重大事件对其价格的影响相比,前者是微乎其微的。当然,若“重大”事件不够重大,标的价格只是轻微震荡,或价格向预测的方向运动,将导致损失“惨重”。

重新回到原油期权的交易上来,我们选择何种合约会比较合适?

uso 9:30开盘后的5min K线图

我们不预测行情,只要把自己的交易策略做全做完善。之后根据相应的行情,执行我们盘前制定的策略。计划你的交易,交易你的计划。

下面,只做期权多头的分析(期权组合策略非常多(比如calendar spread,vertical spread),成功率相对仅做期权多头会更高,有兴趣可以深入学习研究)

三、期权的选择

1、若对原油强烈看涨或者看跌,相信原油在一两天之内就会迅速往预期方向运行。此时可以建仓本周或者下周期权合约。行权价格可以选择,平价或价内,激进的,甚至可以选择稍微价外期权(短期期权的价外期权风险太高,不推荐)。但对于原油这种,波动率较小的品种,选择平价或者价内的期权安全性更高。对于这类极短期期权(特别是价外期权),一定要快进快出。个人认为较佳的策略是,当天进当天就出(或第二天择机出),只做超短线,赚一波就走人,不能恋战。当然,你若相信行情会持续几天,你也可以一直拿着,直至行情出现反转再走人。(玩末日期权的人,都是高手中的高手)

2、预期原油一个月内将发生一段趋势行情的人,但又不确定这两天是否立马会发生行情。可以选择2个月左右的期权进行交易,抓取中短期趋势行情。因为到期时间由2个月减少到1个月这个过程中,时间价值损耗速度相对月内期权会更慢一些。如果行情真如预测的那样,一个月内走完,在我们卖出期权获利之时,时间价值的损失不会很大。这个策略,可以让我们赚取大部分行情利润的同时,又可以减少时间价值的损失带来的弊端。而且,在行情判断错误之时,由于时间价值的存在,若我们进行止损,相对于购买同样delta标的证券,损失会更小一些。推荐平价或者价内。

3、操作相对保守的人,也预测未来一个月内会有行情,但又希望时间价值损耗得更少。则可以选择长期期权(6个月+),时间周期越长越好。这样,若一个月内行情结束(或者判断错误,两个月才到预期点位),在我们结束头寸兑现利润之时,时间价值损失会特别小,小到几乎可以忽略不计。即使在我们开仓后,若行情往反方向运动,但由于大量的时间价值存在,和相对于直接购买同样delta标的证券对比,我们的损失会比策略2更小。推荐平价或者略微价外期权。当然可以购买深度价内的实值期权,这样几乎没有时间价值,delta接近1。

以上三种各有优缺点,到期日越短,时间价值损失速度越快,但杠杆比例越高;而’到期日越长,时间价值损失速度越小,但杠杆较低。个股同理,特别要记得,若做期权交易,最好要选择流通性大的个股期权进行交易。

从下面的原油的日线图可以看出,原油价格,从波峰到波谷大概半个月,再从波谷到波峰也大概半个月的时间。由此,我个人以后若再进行原油期权交易,会优先考虑交易第二类期权。即到期日还有2个月左右的期权。但对于个股期权多头,我最近一般会交易到期日在3个月-6个月左右的期权。

四、原油复盘

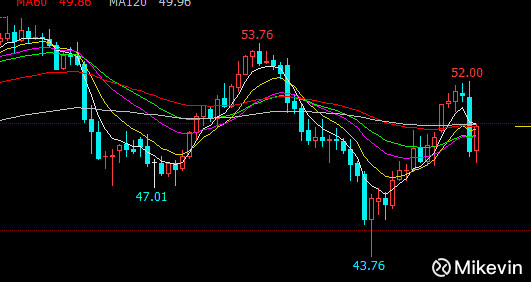

现在,做一回“事后诸葛亮”,简单的对原油进行复盘,了解下,为何原油在OPEC召开会议之后会发生暴跌。

从下面原油的日线图可以看出,在原油创出新低后面的拉升,主要原因是公众对OPEC召开的会议结果存在强烈的看涨预期造成的。此时除非OPEC开会结果超预期,才会让原油出现继续上涨,或者暴涨行情。否则,就是利好出尽,将出现一轮下跌行情。

原油日K线

ps:盗个图,图来自华尔街见闻。

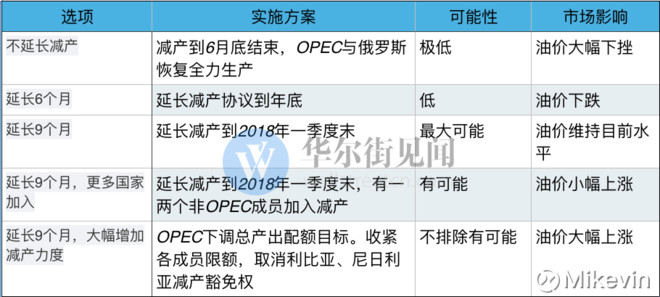

但最终OPEC公布的结果是,减产延续9个月,减产规模不扩大。

这结果符合正常预期。但和公众的普遍心中的“超预期”相比,这个结果非常令人不满意。这又是为啥呢?

回看是上 面美原油日线图,美原油从53.76下跌到43.76,是由于市场对美国原油库存以及页岩油复苏的担忧。但最近半个月的原油上涨,这一因素并没有比之前改善多少。而且,最近又传特朗普要抛一半的战略油储,对原油构成利空。故油价应声而下。

这种情况,和 $(amd)$ 公布的5月2号财报之后的行情有些许类似。当时amd财报符合预期,但当天amd的价格却暴跌24.23%收盘。

此前据美国财经网站MarketWatch报道,由于AMD发布了最新芯片产品Ryzen的缘故,促使某些投资者原本期望该公司的业绩将可超出分析师预期(我也是这么想的),但最终财报显示其业绩只是大致符合预期。

这就是所谓的利好出尽,便是利空。

#期权#

精彩评论

十分佩服楼主,油这种影响因素太多以至于短期操作性相当坑爹的东西你敢买期权