多年以来,国内游戏游戏行业长足发展面临重重困难,由于对青少年带来的不良影响,游戏经常会被称为“电子鸦片”而受到口诛笔伐。但2023年年初以来一系列机构发表文章表示看好游戏行业,似乎都在为游戏拨乱反正,对游戏蕴含的巨大社会价值予以肯定。

人民网在今年1月发表文章《讲好中国故事,做好文化科普,游戏行业大有可为》。2月中旬,由国家新闻出版署主管,中国音像与数字出版协会主办,中国音数协游戏工委、中国游戏产业研究院等多方共同承办的“2022年度中国游戏产业年会”于广州黄埔区圆满举办。大会结束不久后,便有新华社发文《别忽视游戏行业的科技价值》、光明网发文《我国游戏产业进入承压蓄力期 “游戏”+或创造更多价值》等对游戏行业表示看好。行业是否将迎来期待已久的触底反弹?后续又会往哪些方向发展?

01

游戏上行障碍松动

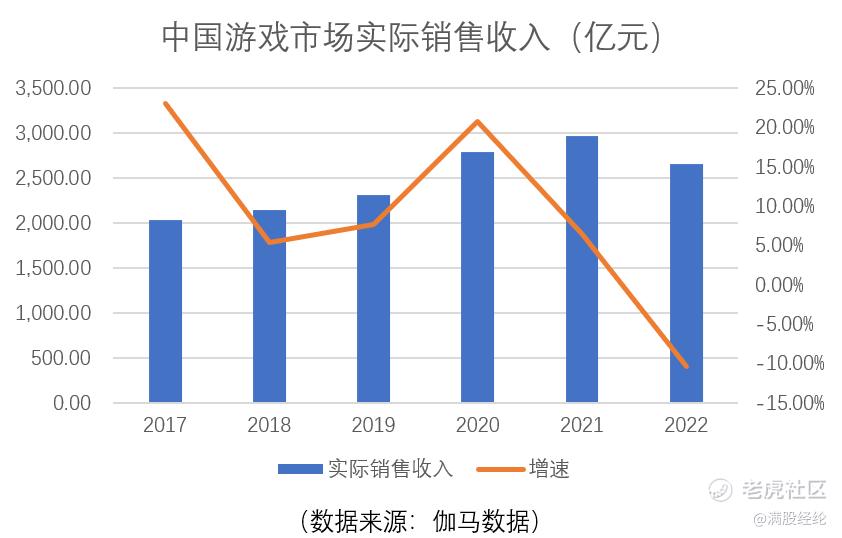

据中国游戏产业年会上发布的《2022年中国游戏产业报告》显示,2022年中国游戏市场实际销售收入2658.84亿元,同比下降10.33%,这是中国游戏产业自有数据以来,首次出现负增长的局面。除了2022年疫情反复无常,国民消费普遍低迷这一大环境因素之外,版号的限制发行、严格的“防沉迷”监管,和用户数量见顶这“三座大山”,都在压制着游戏行业向上增长。好在进入2023年,上述情况似乎都有所好转。

版号方面,发放数量边际扩大。游戏版号作为游戏在中国市场运营的门槛,直接影响着中国游戏的供给和市场的兴衰。但游戏版号的发放在2021年8月却被直接按下了暂停键。一直到2022年4月,游戏版号才终于开始常态化发行。

2023年的第一批游戏版号共发放88个,其中腾讯(00700.HK)、网易(09999.HK)、心动公司(02400.HK)等多家头部上市公司都榜上有名。在过去一年头部游戏厂商版号收缩严重的情况下,今年年初版号的大量发放,必然会为游戏市场规模的扩大带来更强确定性。

“防沉迷”方面,未成年人游戏沉迷问题得到基本解决。中国音数协游戏工委发布的《2022中国游戏产业未成年人保护进展报告》称,未成年人沉迷游戏问题已得到基本解决。实际上,“防沉迷”新规对游戏厂商的营收影响并不大,在实施限制前,据腾讯(00700.HK)2020年财报显示,未成年人为腾讯游戏所贡献的收入仅占总收入的6%。但这份“答卷”的提交更大的意义在于让公众对游戏有所改观,将游戏的负面影响管控得当后,让人们能够更加科学理性地看待游戏。

游戏产品方面,用户规模接近饱和倒逼游戏厂商向精品化转型。在过去,游戏厂商都是依靠投放大量广告曝光自己的产品,来获得新用户和营收。但根据伽马数据显示,2022年的游戏用户规模达6.64亿人,同比下降0.33%,这是自有统计数据以来,首次出现用户数量下滑的局面。用户规模逐渐见顶,商家获客成本越来越高,以往通过营销获取用户的方式成效不大,这让厂商不得不将资金投入到游戏质量的提升。未来国内游戏行业的格局必然是制作多样化的精品,以此在存量市场中抢占用户。

游戏行业从原本极低的估值中缓慢修复是必然趋势,但随着国内游戏用户数量增长的放缓,游戏用户规模即将见顶。面对国内日益艰难的流量增长,游戏厂商们更需要关注的是,未来该从何处继续发掘价值。

02

扬帆起航后的路在何方?

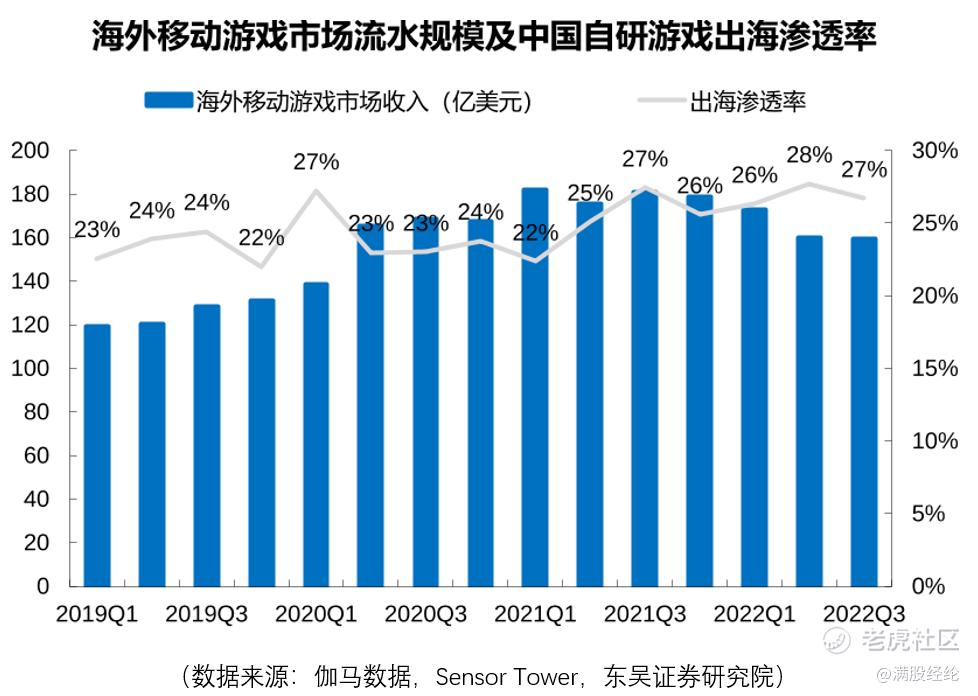

其中一条路便是加快出海速度。在前几年国内游戏管控严格、疫情反复的情况下,国内各游戏厂商便已在布局出海业务。从伽马数据中可以看出,2020年我国海外移动游戏市场收入激增,后续也保持着较稳定的增长。虽然2022年受国际形势的影响收入有所降低,但出海渗透率始终稳中向上。现今随着国际环境的回暖,凭借国内政策的助力和国内游戏厂商研发的高质量产品,中国游戏出海或将收获大量海外用户,海外市场发展前景广阔。

相较于国内市场,国际游戏市场还具有高增速、抽成低、营销效果好的特点。据Newzoo数据显示,海外手游玩家数量从2016年的16亿,增长到2021年近23亿,增速约为44%,而同期国内的用户规模增速仅为17.67%。同时,由于国内大部分软件应用平台,抽成比例都能高达50%,但海外各渠道的抽成比例,普遍保持在30%的低位。因此在海外营销,能够获得更大比例的利润。

从游戏工委的数据可以看出,近几年海外市场的收入增速已经领先于国内。从海外市场分得一块蛋糕,已经是国内多数游戏厂商都会考虑的业务方向。

从长远来看,则更需要注重科技在游戏中的运用。游戏作为包含文字、音乐、图像等多种形态内容在内的集合体,可以更好地兼容各类新兴科技,以此提升游戏产业的效能。比如最近爆火的ChatGPT,它背后的技术AIGC(AI生产内容)的发展或将开启新一轮的游戏产业变革。目前游戏产业还存在着“成本、效率、质量”的不可能三角,这是因为游戏开发的学习成本极高,制作游戏所需要涉及的项目也非常复杂,比如2D、3D图像、游戏剧情、特效、音乐等。因此要想做出一款好游戏,总是需要放弃“成本、效率、质量”中的其中一角。但AIGC的出现,让游戏厂商们看到了三者兼得的希望。 红衫资本在研究报告中指出,到2030年,游戏中的文本、代码、图像、视频、3D等都可以通过AIGC生成,并且达到专业开发人员和设计师的水平。若真是如此,那么届时将能够极大地提升游戏制作的生产力,压缩游戏研发周期的同时降低游戏制作成本,还能让从业人员从乏味无聊的重复性工作脱离出来,更加专注于游戏产品的创新上。目前,网易(09999.HK)推出的手游《逆水寒》,腾讯(00700.HK)的手游《王者荣耀》,米哈游的《原神》都运用了AI技术来辅助提升游戏的可玩性。 此外还有近几年不断成熟的VR、AR、XR等技术,这些技术都给游戏带来用户体验的提升和玩法的拓展。每一次技术的革新,游戏作为科技的载体,都能有形态上的新变化,游戏厂商们应当抓住科技发展潮流,借力助推产业发展。 回首前几年,疫情的负面影响和舆论政策的打击,让游戏厂商的营收停滞不前甚至倒退。但这同时也是厂商们沉淀自己、打磨自己、反思自己的好机会。现今到了2023年,消费复苏、政策好转,游戏行业终于可以卸下限制发展的“包袱”,准备全力冲刺迎接下一个新时代。

-END-

精彩评论