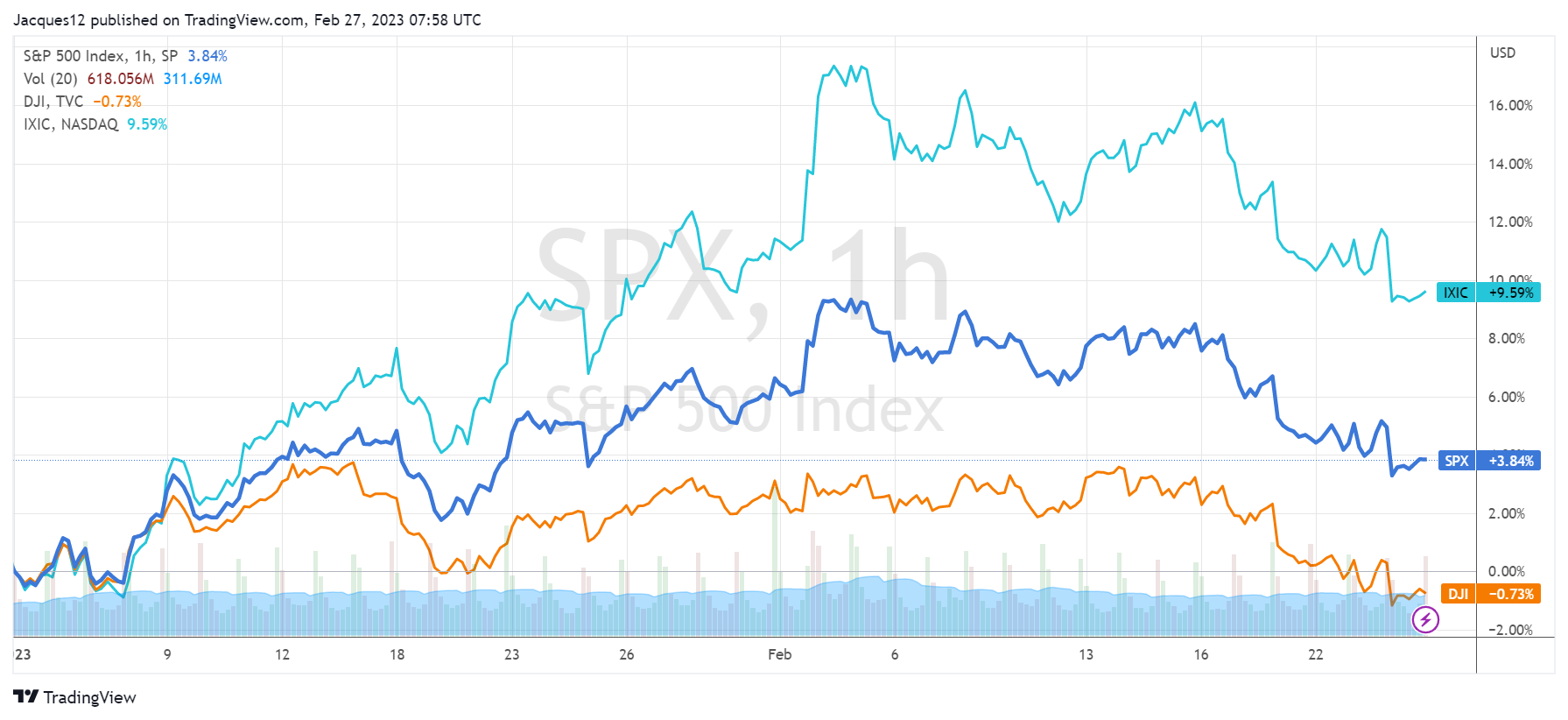

2023年的第10周,全球股市均出现一波较大回调。受PCE通胀指数超预期回升的影响,美股三大指数悉数下跌,标普500指数周内下跌2.67%,纳斯达克跌3.33%,而道琼斯下跌2.99%更是率先年内转跌。

对应的是,美债利率抬升,美元指数继续走强,人民币汇率也抹去年内涨幅。

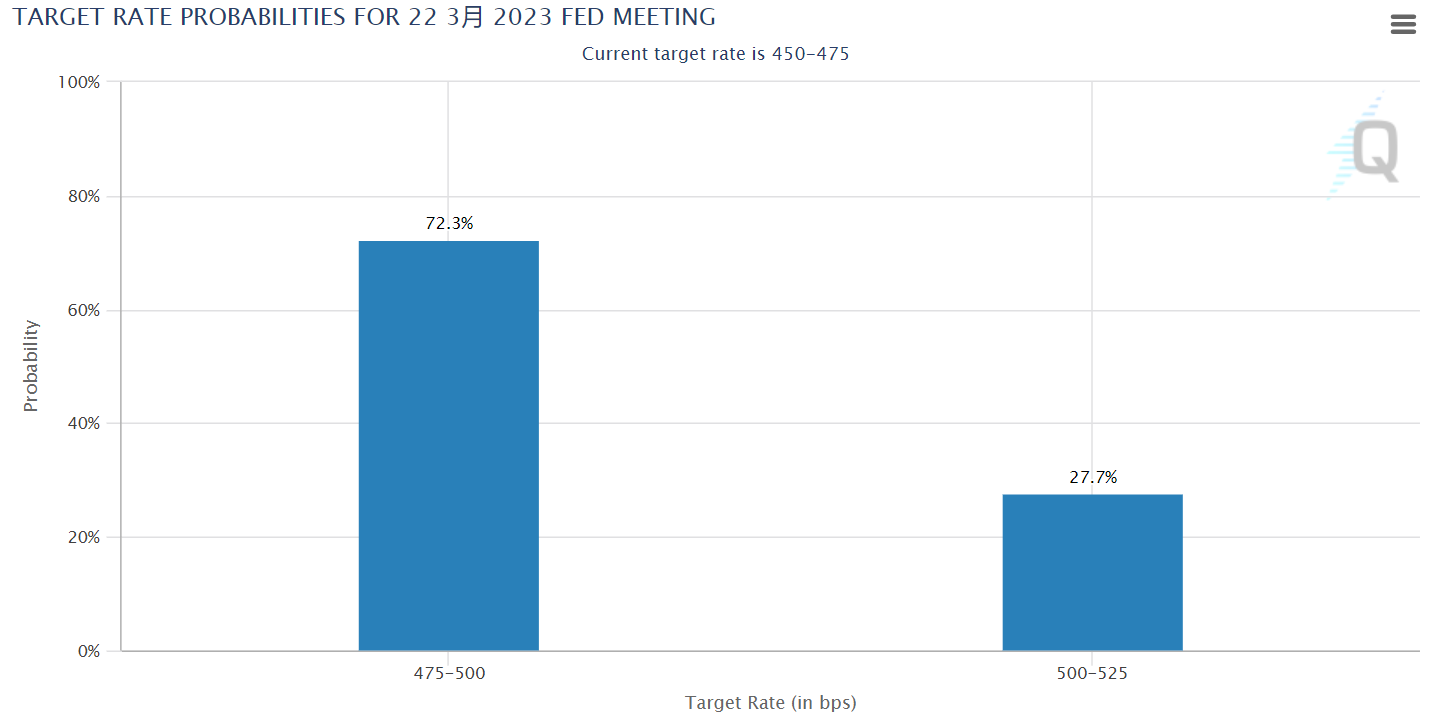

很显然,PCE物价指数超预期,尤其是核心PCE物价指数也超了预期之后,这一被市场认为美联储“最看重”的通胀指标,加大了进一步加息的可能性。根据芝商所FedWatch Tool,3月FOMC会议加息25个基点的概率下降至72%,加息50个基点的概率上升至28%。

同时,市场进一步押注美联储会将加息持续更久,紧缩预期再度升温。美联储理事菲利普·杰弗逊表示,强劲的就业市场令美联储控制通胀显得困难。

为何通胀风险又抬升?

本轮美国高通胀成因复杂,既有需求拉动,也有供给推动,还有工资驱动,因此具有较强粘性。

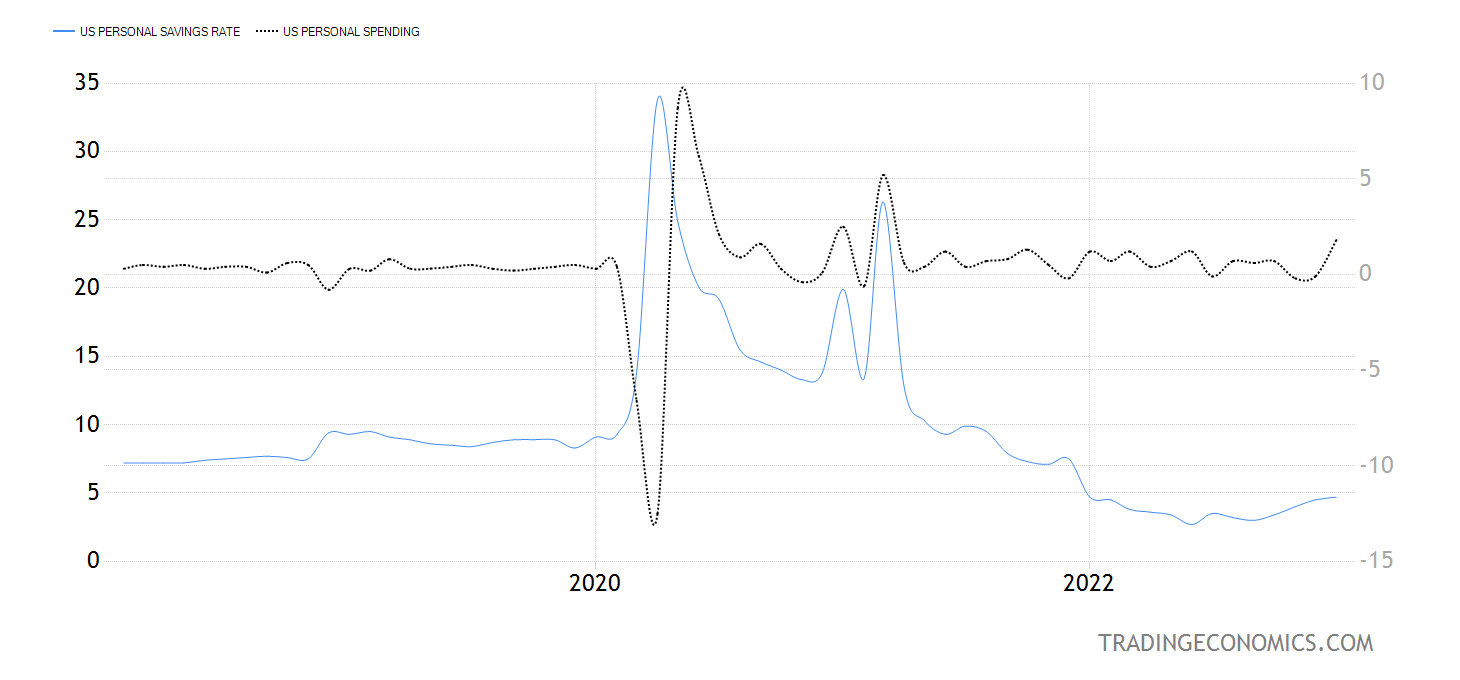

从需求看,就业数据持续强劲、政府金融条件一直较为宽松,财政政策的后遗症仍未消除,因此消费者信心并没有出现大规模下滑。而去年年底以来的美股回升亦带来财富效应,美国居民的个人储蓄率虽然一直保持在低位,但在2022年下半年出现一定程度的回升。

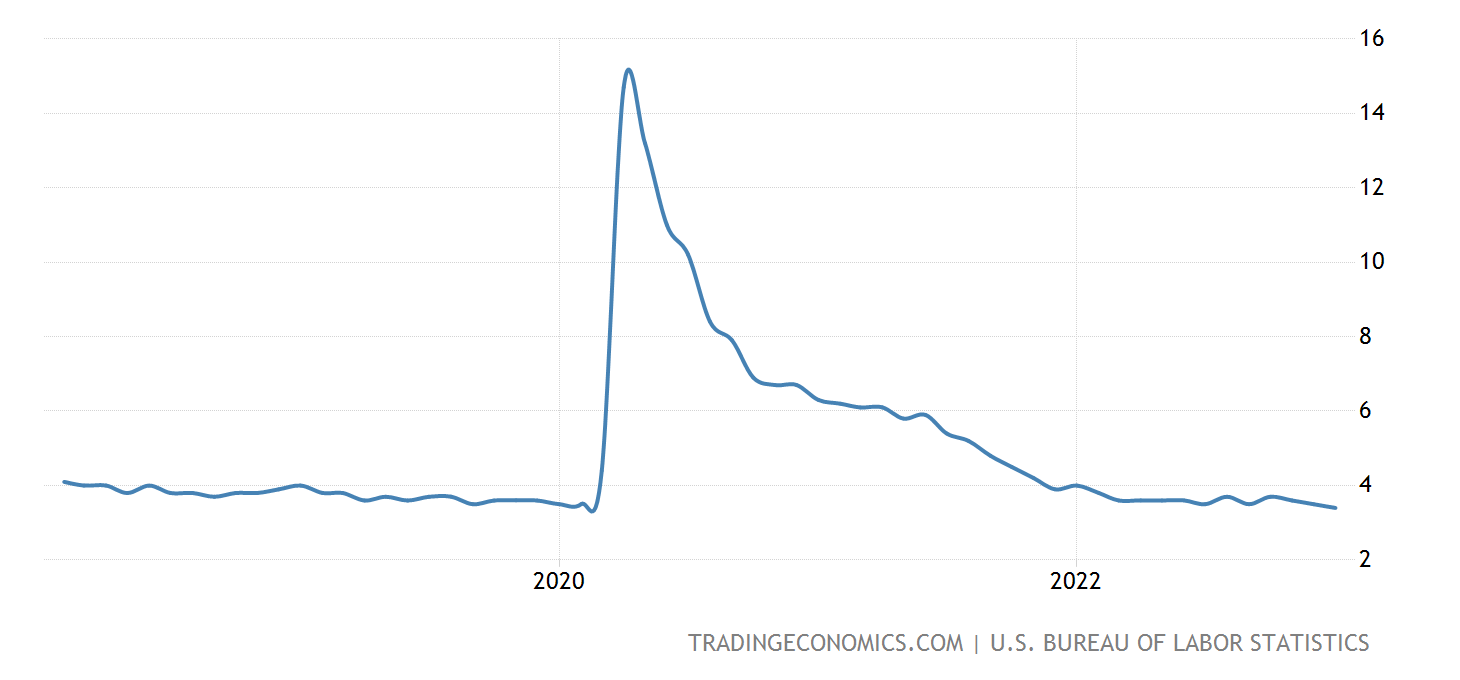

从供给来看,劳动力供给不足(或者说是行业间的错配)问题仍未完全解决。虽然在1月的就业报告中我们可以看到,与外出相关的服务业的就业人数上升明显,一定程度上弥补了部分行业裁员的影响。部分中低端服务业因受疫情冲击而复苏缓慢,且由于高通胀环境让劳动力对这些行业的就业意愿不足,进一步加剧劳动力短缺,增加劳动力成本压力。更多的只是“暂时性”的就业,这就有可能持续推动供给侧的通胀压力。

从工资方面,1月数据显示,平均时薪环比上涨0.3%,与12月的增速持平,虽然同比是4.4%,低于目前CPI通胀以及核心PCE,但是仍高出了预期。与去年同期相比,1月份个人收入和支出都在加速。收入环比增长0.6%,为去年6月份以来的最大涨幅,不过仍低于预期的1.0%,而支出环比增长1.8%超过预期1.4%,为2021年3月以来最高。这意味着消费者还在消耗自己的储蓄来应对通胀。

面对这样的情况,核心通胀持续在高位也会让利率保持在高位更久。

美国市场各类资产的紧缩预期程度?

各类资产计入的紧缩预期充分程度,是美债>美元>黄金>美股。当然,从历史来看,美股对利率的相关性更低一些,但是以当前的估值来看,依然有可能在更长的紧缩环境,已经更强的紧缩预期中出现进一步回调。包括:

- 经济数据好转,紧缩预期升温;

- 通胀持续高企,加息预期持续;

- 衰退预期升温,企业盈利(EPS)下修。

这也是导致美股投资者在去年年底看到通胀增速下滑显示出乐观情绪之后,对目前加息预期升温更敏感。美国经济当前衰退与通胀的衔接点在低端服务需求和就业,所谓未来几个月的细分就业数据也会成为市场更关注的指标。

所以,美股的回调是暂时的吗?

我们认为,美联储对通胀的容忍度可能成为关键因素。美联储是否愿意接受更高的通胀目标,以及在多长时间内愿意接受更高的通胀目标,将决定投资者的风险情绪。

- 如果是供给端的冲击更大,导致暂时性的通胀,那么美联储可能在更倾向于容忍更高的通胀,为的是不引发一场更深度经济衰退。

- 如果数据显示经济进一步弱化,而通胀又不能很快回落,那么美联储将不得不面临通胀与增长的权衡,有可能无法实现“软着陆”。

考虑到货币紧缩的滞后效应以及面临的其他方面权衡(例如,衰退风险、金融风险等),美联储也会考虑加息过头带来的影响。因为对失业率的考虑(尽管失业率的变化非线性),美联储在通胀预期脱锚风险可控的情况下,最优的政策将容忍通胀在未来三年内高于2%的政策目标。

本周有3位美联储官员将发表讲话:

- 周一美联储理事杰斐逊就通胀和美联储的双重使命发表讲话

- 周三芝加哥联储主席古尔斯比发表讲话

- 周五美联储理事沃勒就美国经济前景发表讲话。

精彩评论