---英伟达F23Q2财报详解

英伟达 $英伟达(NVDA)$ 长达18个月的ARM收购案落下帷幕,监管机构严格审查,竞争对手强烈反对,多方施压阻碍重重,660亿美元的世纪大收购宣布以失败告终,英伟达将支付给软银12.5亿美元天价分手费。而这也正反应在英伟达23年二季度财务报告中,疫情和通胀加息一同袭来,增长暂缓加上美国限制对华芯片出口,内忧外患困境重重,英伟达的日子并不好过。

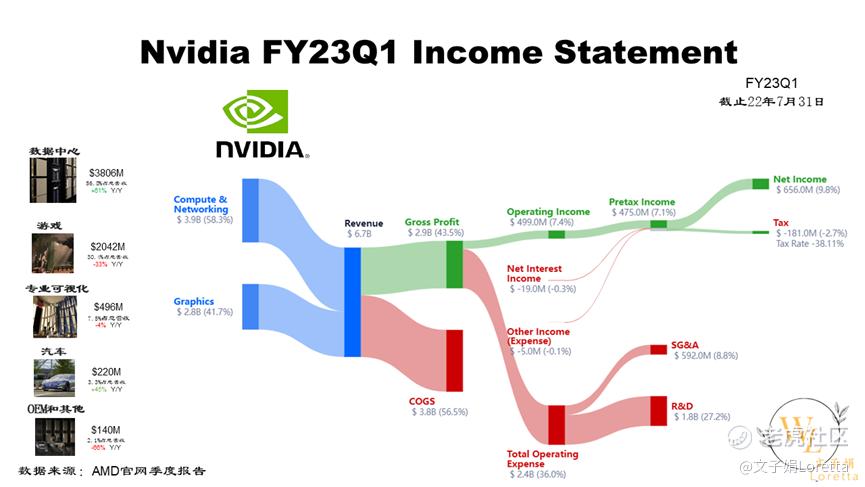

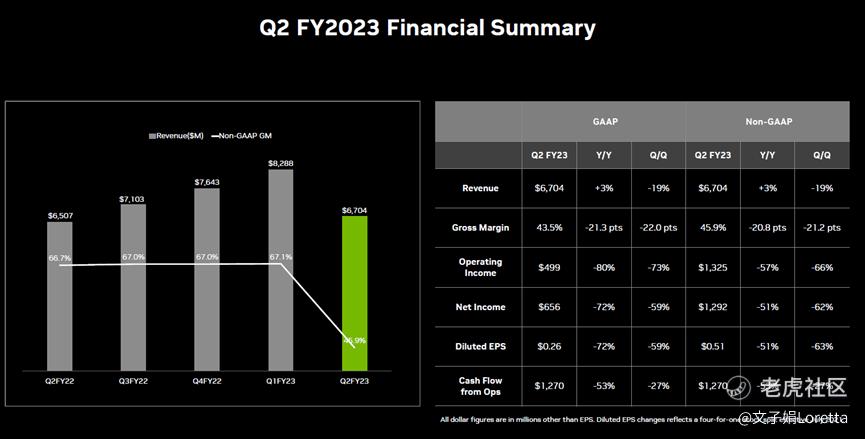

2022年8月24日,英伟达公布了2023财年第二季度财务业绩(自然年截至2022年7月31日),财报数据令人大跌眼镜,老黄的脸上也布满阴霾。英伟达股价继续下探,相比去年高点,已近乎腰斩。二季度营收67亿美元,同比增长3%,环比下降19%。营收数据低于一季度给出的展望数据,游戏业务收入持续低迷,而受供应链中断影响,数据中心业务也低于预期。

毛利率为43.5%,同比下降21.3pts,环比下降21.3pts;其中有12.2亿美元是库存和相关存储费,以及1.22亿美元保证金,导致毛利降低。出于对未来需求波动的调整,约6.5亿美元为超出需求的库存采购和因取消订单或使用不足的罚款,剩余约5.7亿美元为现有库存费用。

营业费用24.16亿美元,同比上涨36%,环比下降32%;包括上一季度Arm交易相关的收购终止费用13.5亿美元。运营费用上涨还包括员工成本,高通胀环境下的工资上涨以及新产品开发费用。营业利润4.99亿美元,同比下降80%,环比下降73%;净利润6.56亿美元,同比下降72%,环比下降59%;稀释后每股收益0.26美元,同比下降72%,环比下降59%。

存货周转天数上升,资金回笼周期变长,库存压力大

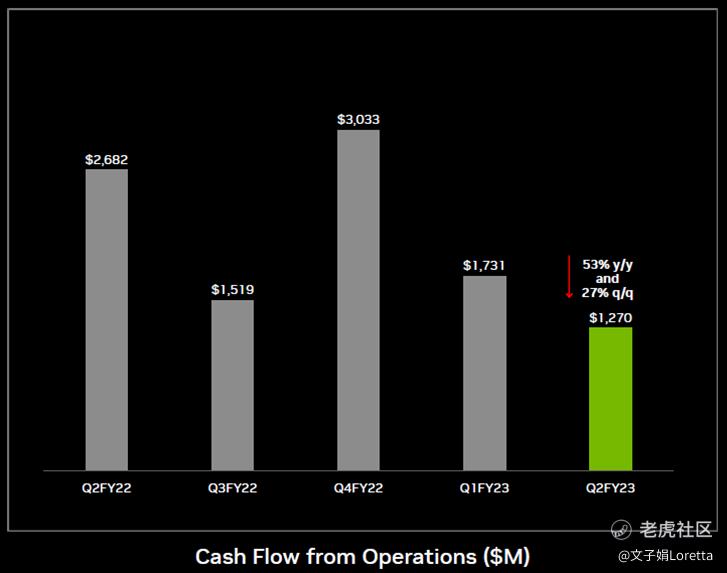

应收账款同比增加,达53.2亿美元,去年同期为35.9亿美元,上一季度为54.4亿美元。企业销售变现天数DSO为72天,去年同期为50天,上一季度为60天。存货为38.9亿美元,去年同期为21.1亿美元,上一季度为31.6亿美元。未完成的总库存采购和长期供给债务为92.2亿美元,高于一年前的47.9亿美元,主要是整个供应链的交货时间较长,低于上一季度的95.9亿美元。预付供给合同为31.4亿美元,高于上一季度的30.6亿美元。存货周转天数DSI为93天,高于一年前的84天,低于上一季度的101天。这一季度营业利润同比下降,缴纳税金增加,库存水平上升。经营现金流为12.7亿美元,去年同期为26.8亿美元,上一季度为1.73亿美元。

自由现金流为8.24亿美元,去年同期为24.8亿美元,上一季度为13.5亿美元。折旧和摊销成本为3.78亿美元,包含收购相关无形资产的摊销。包括财产和设备本金在内的资本支出为4.47亿美元,去年同期为2.04亿美元,上一季度为3.83亿美元,主要由支持产品启动和研发计算基础设施的设备支出所致。

2023 财年第二季度,英伟达通过股票回购和现金股息向股东返还了 34.4 亿美元,第一季度返还了 21 亿美元。截至 2023财年12月,公司的股票回购授权剩余119.3亿美元,计划本财年继续进行股票回购。

GAAP稀释后每股收益为0.26美元,同比下降72%,环比下降 59%。Non-GAAP稀释后每股收益为0.51美元,同比下降51%,环比下降 63%。

两大部门营收均下滑,英伟达伤痕累累

图形部门第二季度营收27.97亿美元,同比下降29%,环比下降39%;计算和网络部门营收39.07亿美元,同比下降50%,环比下降6%。

第一大业务游戏暴雷,加密货币加速拖垮

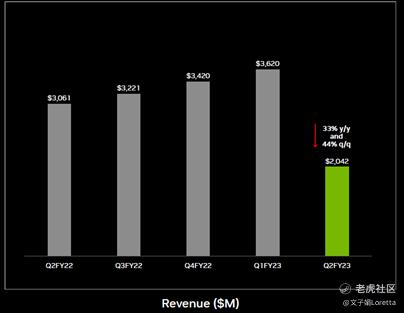

游戏业务第二季度营收20.41亿美元,同比下降33%,环比下降44%;全球经济增长放缓,渠道商销售额下降,受销量和平均售价影响,游戏GPU收入下滑超预期,加密货币对游戏业务收入下滑产生的影响无法准确衡量。虽然短期内游戏业务受宏观环境影响,但长期基本面仍然强劲。

NVIDIA RTX 重新定义了计算机图形学,现在有近 300 款游戏和应用程序支持。NVIDIA GeForce GPU 是游戏玩家梦寐以求的产品,代表了Steam上最受欢迎的15款GPU。疫情期间,游戏已成为非常流行的娱乐和社交方式。据估计,GeForce系列销量比疫情前增长了70%以上,同期Steam上的峰值用户也增长了 70% 以上,GeForce NOW 注册会员现超过 2000 万。

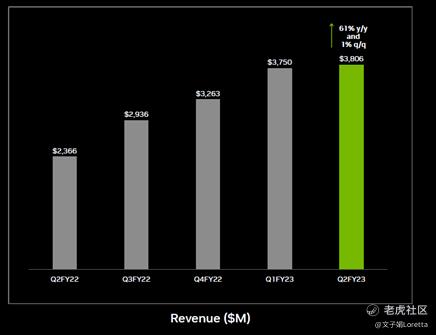

第二大业务被政府釜底抽薪,新品发布或难如人意

数据中心业务营收38.06亿美元,环比上升61%,同比下降1%;主要来自于超大规模数据中心客户收入增加,近乎翻倍。相比第一季度,北美超大规模数据中心客户和云计算客户收入增加,但中国地区受经济影响收入减少。二季度营收中包括原计划在第三季度交付的订单2.87亿美元。垂直行业收入实现环比和同比增长。推动增长的关键工作负载包括自然语言处理、深度推荐器、自动驾驶汽车车队数据处理和培训以及云图形。

英伟达不断取得软件技术进步,客户也受益于其性能提升。拥有超过4亿用户和3000亿张图像的Pinterest公司使用英伟达产品,将推理从CPU转移到NVIDIA GPU,参与度提高16%;特斯拉使用超7000个A100 GPU进行自动驾驶训练,升级超级计算机;云服务商对英伟达的Spectrum-4 400GB/s的以太网平台兴趣不断增加。

而英伟达也准备推出下一代平台,Hpper架构旗舰店H100 GPU数据中心GPU处于量产阶段。戴尔、HPE、浪潮、联想和Supermicro 在内的顶级计算机制造商采用NVIDIA Grace CPU 超级芯片和Grace Hopper超级芯片构建下一代产品。

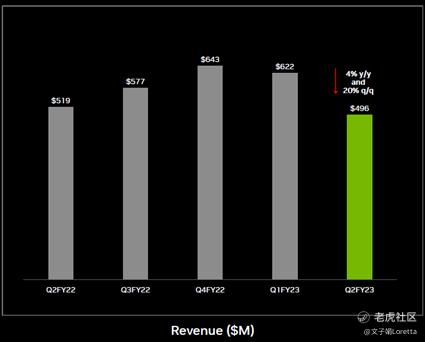

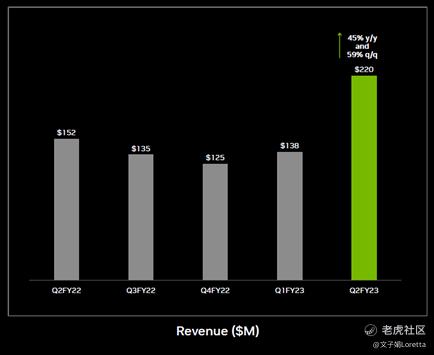

可视化企业端需求放缓,自动驾驶收入猛增

专业可视化业务营收4.96亿美元,同比下降4%,环比下降20%;相比上季度,受大环境影响,企业需求进一步放缓,移动端收入实现增长,但整体被桌面业务收入下降所抵消,尤其是高端市场更为显著。混合工作模式将持续下去,不论是现场办公、远程办公或云办公模式,都需要专业图形工作站的3D设计协同功能。

汽车业务营收2.2亿美元,同比上升45%,环比下降59%;自动驾驶和智能驾驶舱解决方案收入增长,但传统驾驶舱收入下降。OEM和其他业务营收1.4亿美元,同比下降66%,环比下降11%。笔记本电脑OEM销售额下降,部分被Jetson销售额增长抵消。二季度和一季度加密货币挖矿处理器(CMP)收入很少。

NVIDIA 创始人兼CEO黄仁勋表示:“2022年宏观环境充满挑战,而英伟达整准备供应链转型,以攻克难关。英伟达在加速计算和人工智能有着开创性成果,正改变整个行业。汽车业务将是科技行业重要变革,有望成为下一个十亿美元业务。人工智能的进步推动数据中心业务,同时加速从药物发现到气候科学再到机器人技术等领域的突破。”

二季度业务亮点

二季度NVIDIA的相关业务领域进展:

数据中心

二季度营收38.1亿美元,同比增长61%,环比增长1%。

宣布NVIDIA Grace™ 超级芯片被世界领先计算机制造商用于创建 HGX™ 系统,包括 Atos、Dell Technologies、GIGABYTE、HPE、Inspur、Lenovo 和 Supermicro。

推出 QODA™,即NVIDIA 量子优化设备架构,统一的计算平台,用于加速跨 AI、HPC、医疗健康、金融和其他领域的量子研究和开发的突破。

更新了NeMo™ Megatron 大型语言模型框架,训练速度提高30%。

扩展了NVIDIA Fleet Command ™——用于在边缘部署、管理和扩展 AI 应用程序的云服务——能增强边缘 AI 部署无缝管理。

在最新的 MLPerf 行业基准测试中,NVIDIA AI平台覆盖了MLPerf Training 2.0回合中所有八项基准测试,突出其领先的多功能性。

游戏

第二季度营收20.4亿美元,同比下降33%,环比下降44%。

新增30款RTX ON游戏和应用程序——包括瘟疫传说:安魂曲、鬼玩人:游戏和F1 22——使可用总数达到280多个。

GeForce® RTX™ 和 NVIDIA Studio™ 笔记本数量达180多台,创李桑新高,包括推出配备GeForce RTX 3080 Ti 的最快笔记本、二合一可转换游戏笔记本和应用广泛的Studio笔记本。

扩展了GeForce NOW™ 库,增加了80款游戏——包括原神、Evil Dead the Game、Mass Effect Legendary Edition和配备RTX的Loopmancer——总数超过1350款。

专业可视化

第二季度收入为 4.96 亿美元,同比下降 4%,环比下降 20%。

扩大与西门子的合作,赋能工业元宇宙并拓宽人工智能驱动的数字孪生技术应用。

发布了云原生 AI 模型和服务Omniverse™ Avatar Cloud Engine,可以更轻松地构建和定制更真实的虚拟助手和数字人。

发起了关于发展 Universal Scene Description的倡议,让这种开源和可扩展的3D世界语言成为开放元宇宙的基础。

完成了Omniverse 的主要发版,其中包含新的框架、工具、应用程序和插件,包括 11 个与Omniverse USD 生态系统的新连接器,连接器总数达到 112 个。

共创了元宇宙标准论坛(Metaverse Standard Forum),与领先的组织和公司合作促进开放元宇宙的操作性标准。

汽车业务

第二季度收入2.2亿美元,同比增长45%,环比增长59%。

宣布合作伙伴蔚来汽车、理想汽车、集度汽车和华人运通使用DRIVE Orin™计算平台的新型车计划,小马智行在自动驾驶卡车和Robotaxis产品线中使用了DRIVE Orin芯片产品。

2023 财年第三季度展望

§ 收入预计为 59 亿美元,上下浮动 2%。游戏和专业可视化收入将连续下降,为符合目前市场需求情况,OEM和渠道商降低了库存水平,并为新产品研发做准备。数据中心和汽车行业的环比增长将抵消部分影响。

GAAP 和Non-GAAP毛利率预计分别为 62.4% 和 65.0%,上下浮动 50 个基点。

GAAP 和Non-GAAP运营费用预计分别约为 25.9 亿美元和 18.2 亿美元。

GAAP 和Non-GAAP其他收入和支出预计约为1000万美元,不包含非关联交易的收益和损失。

GAAP 和Non-GAAP税率预计为9.5%,上下浮动1%,不包含任何离散项。

§ 资本支出预计约为5.5亿至6亿美元,包括财产和设备本金。

尽管困难重重,短期增长受阻,但长期基本面依然向好,管理层积极布局下一个突破性增长业务,详情见财报中英完整版,搜寻属于你的机会。

精彩评论