重新开放料将提振中国车企2023年销售增长7%

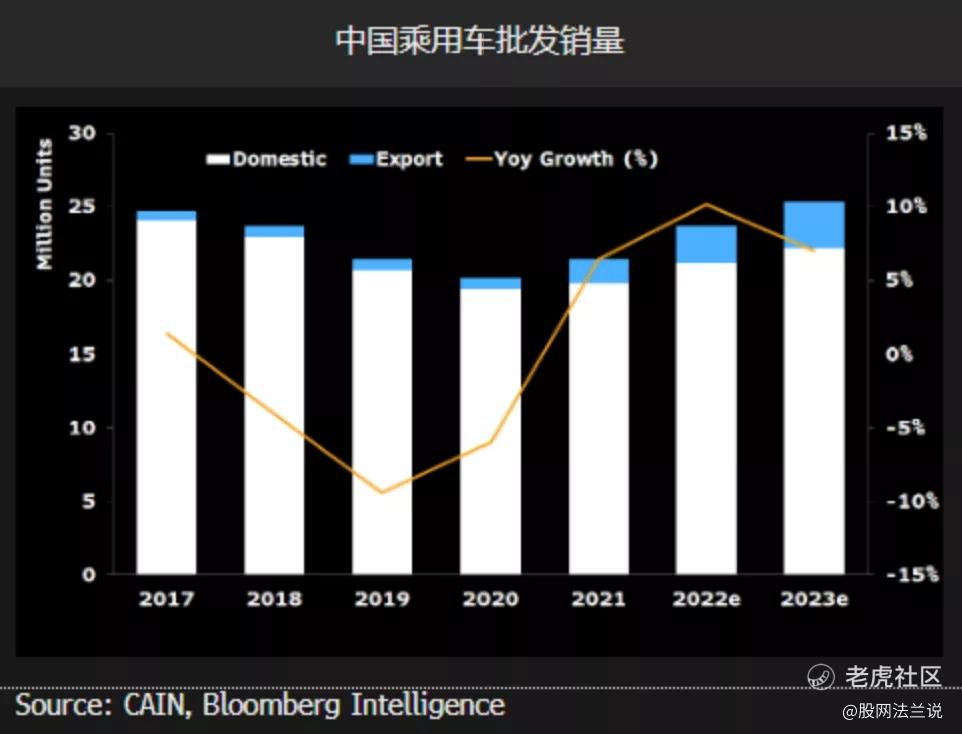

我们的情景分析显示,2023年,中国乘用车批发销量可能实现同比增长约7%,快于零售增速,亦高于中国汽车工业协会(CAAM)的预期增速1%。经济重新开放早于预期,预示销售增长前景良好。随着消费者购买情绪回升和供应链恢复,比亚迪、丰田、宝马和梅赛德斯-奔驰料将获益。

1. 重新开放及供应链恢复可能推动销售增长

并恢复供应链活力,根据我们的计算,中国乘用车批发销量可能在2022年同比增长10%的基础上继续发力,实现2023年同比增长7%。我们的2023年情景预测增速较中国汽车工业协会1.3%的增速预期高出近6个百分点。

监管机构放松防疫管控的时间点早于预期,表明其推动中国经济恢复活力的决心,包括在为期三年的封控管理和零部件短缺后,充分释放被抑制的购车需求。库存增加表明,随着防疫限制减少,半导体产能回升叠加消费电子需求疲软,生产瓶颈得以缓解。

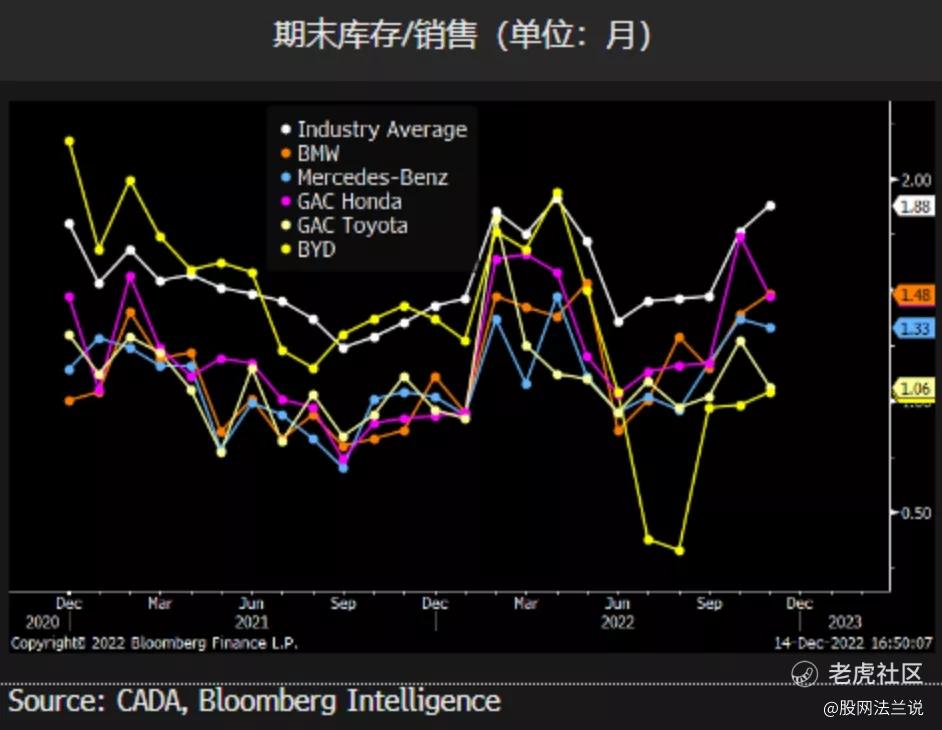

2. 比亚迪、丰田、宝马和梅赛德斯-奔驰料将成为主要受益者

中国重新开放后,防疫措施放松,料将进一步提振比亚迪、广汽丰田和广汽本田,以及豪华车品牌宝马和梅赛德斯-奔驰的销售。这些品牌的经销商库存最低,11月库存月数约为1.0-1.5个月,而行业均值为1.9个月。库存量低表明需求被抑制带来订单积压,这可能足以推动销售强劲增长。经销商库存减少有助于车企推动工厂生产和出货,同时可以有效控制促销支出。

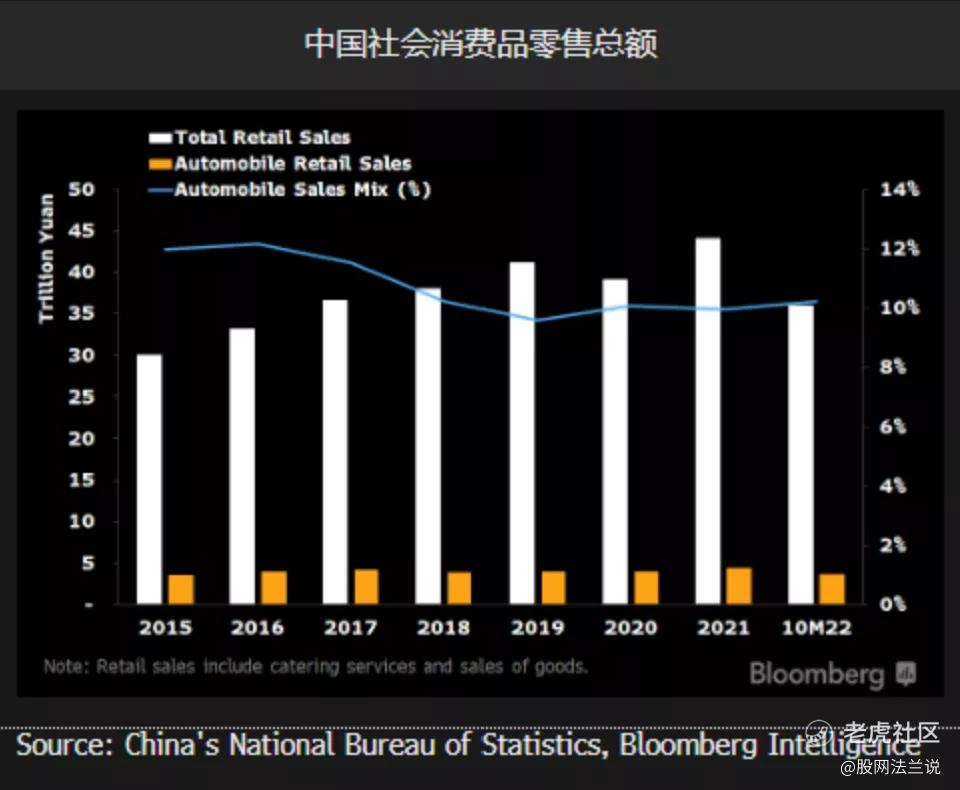

3. 中国经济复苏聚焦消费

中国政府旨在提升国内经济活力,据彭博新闻社报道,在动态清零政策淡出之际,中国可能将2023年GDP增长目标定为5%--这可能预示着将出台更多推动汽车消费的刺激措施。消费支出势将对中国经济发展带来更为显著的影响,特别是考虑到海外隐现的经济衰退风险或令出口承压。汽车销售约**国零售销售总额的10%,是国内消费的关键推动力。

明年,新能源车仍将免征10%的购置税。鉴于冬季疫情频发,对燃油车的税收减免未能有效提振汽车销量,第四季度销售疲软,监管机构或许也会考虑延长2022年下半年的燃油车税收减免政策。

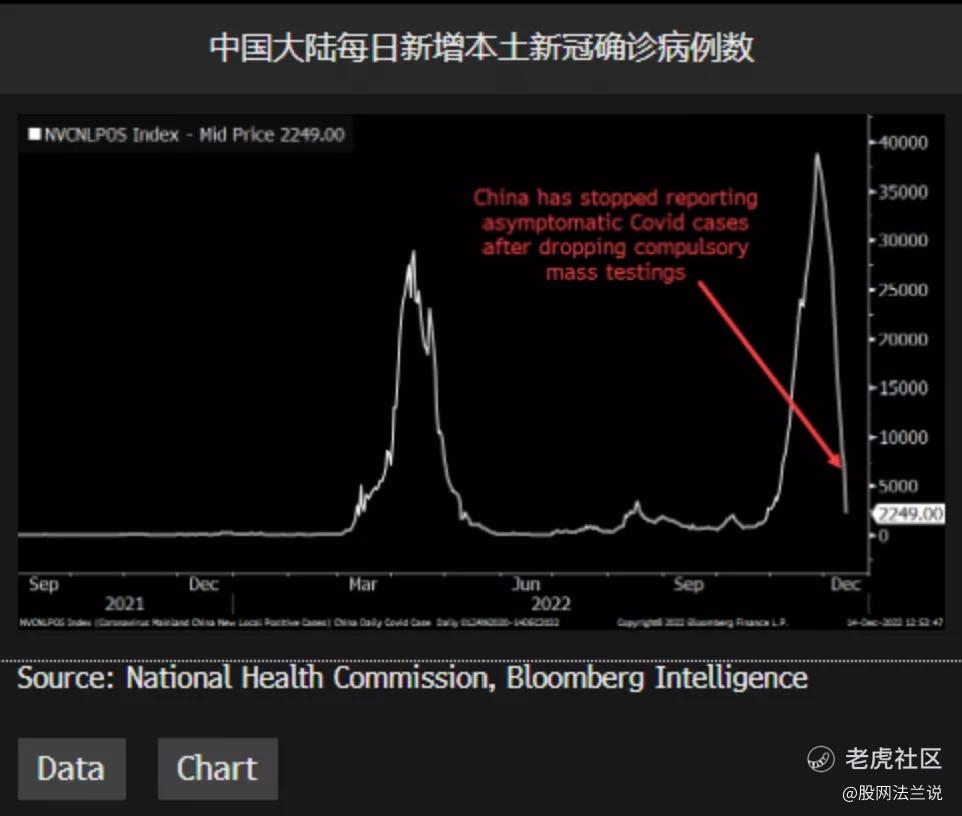

4. 冬季疫情潮过后,疫情影响或逐渐消退

中国汽车需求和销售最早或于2023年春季出现回升。近期,中国已取消了大部分国内防疫限制措施,但随后疫情快速传播引发的民众担忧可能持续至2023年年初。感染人数攀升亦有可能削减劳动力数量和工厂产量。根据我们的情景分析,乘用车出货量在第一季度可能出现同比下降,但将从第二季度重回增长。由于疫情影响缓解、经济增长率和购买情绪提升,2023年中国乘用车批发销量或同比增长7%。

据彭博新闻社报道,由于新增病例激增,浙江吉利汽车以闭环方式运营部分工厂以维持生产。

精彩评论