作者 |董温淑

编辑 |董雨晴

封面图来源 |视觉中国,英特尔CEO帕特·基辛格(Pat Gelsinger)

全球科技巨头的神话,一直熠熠生辉于硅谷一带。在旧金山湾区南部,以英特尔$英特尔(INTC)$ 为代表的明星选手,用“半导体芯片”替代“西红柿和樱桃”,改写了圣塔克拉拉谷的名字。当然,还创造了一大批科技富翁。

这些巨头的名字如雷贯耳,响彻在全球市场的各个角落,大到一艘宇宙飞船,小到每个普通消费者使用的一台电脑。

但在几十年后,这些神话开始瓦解。

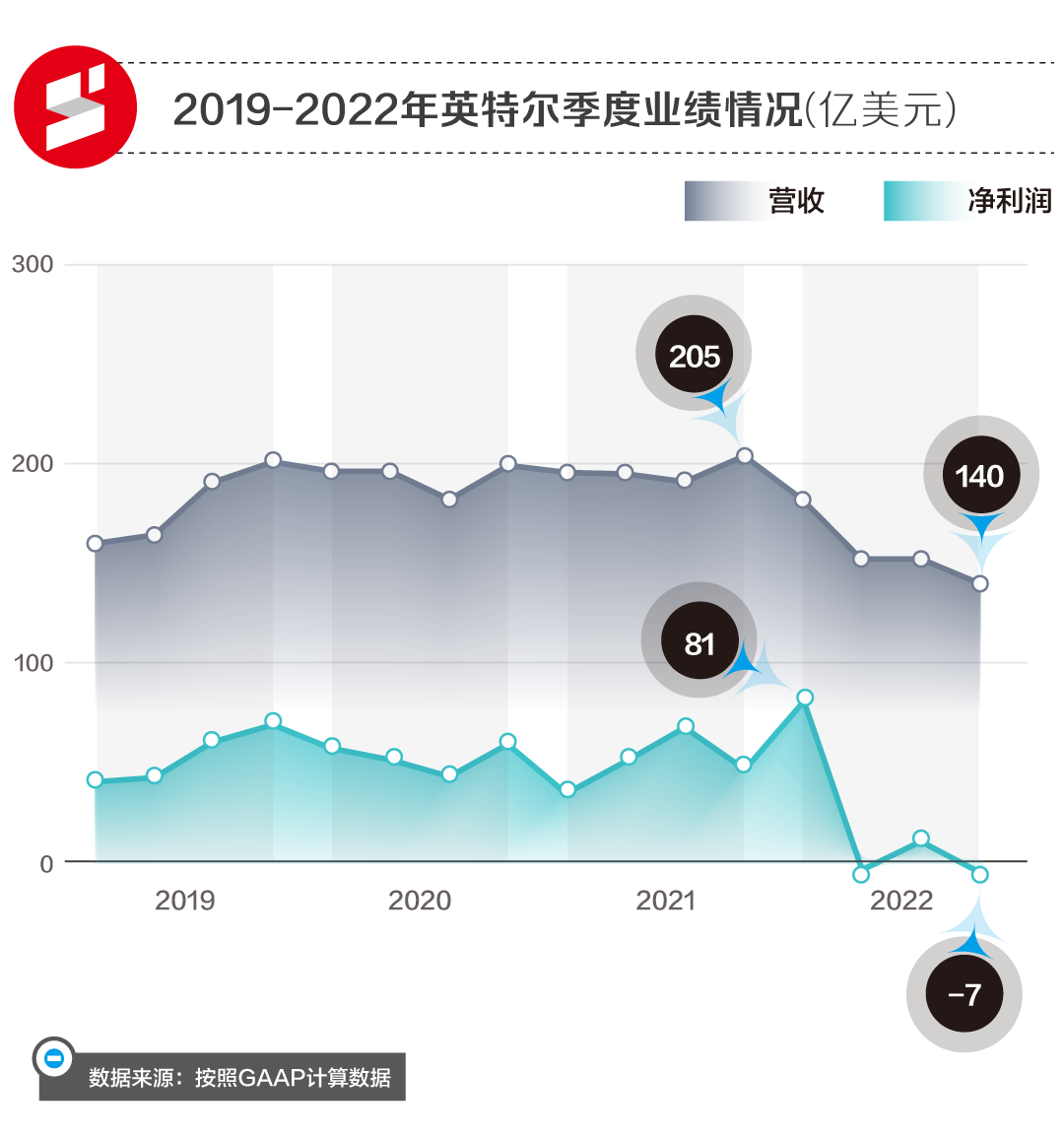

2022年8月份,英特尔打破了自己持续30年的盈利神话,让许多投资者大跌眼镜。根据英特尔当时发布的二季报,其单季亏损达5亿美元。

伯恩斯坦的分析师对此毫不留情地吐槽道:“这是我们职业生涯中见过最糟糕的报告”。

但事实证明,没有最糟糕只有更糟糕。根据最新发布的2022年四季度财报,英特尔四季度营收持续下滑,而且净亏损达到7亿美元。2022全年来看,英特尔营收为约631亿美元,同比下滑20%;全年净利润为约80亿美元,同比下滑60%。

财报发布后,英特尔股价受挫,单日蒸发了80亿美元。

2月1日,英特尔宣布为应对营收和利润的下滑,将全面削减管理层薪酬,其中CEO薪资下调幅度达到25%。但更惨的其实是普通员工,他们的养老金匹配比例从5%削减到2.5%,择优加薪和季度奖金也一并暂停了。

2023年,是英特尔成立的第55个年头。走过半个世纪的风风雨雨后,这家老牌半导体巨头,又站在了一个风暴眼中。与它一并陨落的,还有美国科技巨头引领的创新神话。

PC之王,光环黯淡

对于投资者而言,比英特尔四季度亏损7亿美元更糟糕的是,它可能在未来会持续亏损下去。

英特尔在2023年一季度业绩指引中写道,预计2023年一季度营收在105至115亿美元。这一数字不仅低于市场预计的140亿美元,而且是其自2010年以来最低的季度收入。此外英特尔预计亏损或将在2023年一季度持续。

如果预测成真,这将是近30年来其首次出现连续两个季度亏损的状况。

从财报来看,英特尔的业绩大跌,最大原因在于公司两大重要的“现金牛”部门表现都不如人意。

2022年起,英特尔重新划分出六大事业部,并分别计算各事业部的营收。这六大板块分别是客户计算事业部(CCG)、数据中心和人工智能事业部(DCAI)、网络与边缘事业部(NEX)、加速计算系统与图形事业部(AXG)、英特尔代工服务(IFS)、Mobileye(旗下智能驾驶子公司)。

其中,前两大事业部CCG和DCAI分别面向PC处理器市场和数据中心处理器市场,长期以来是英特尔最为重要的营收来源。2022全年,CCG和DCAI的营收占比分别高达49.97%、30.27%。

但是,拆分到各个季度来看,过去一年中CCG和DCAI营收呈现出明显下滑趋势。2022年第一至第四季度,CCG营收分别同比下滑13%、25%、17%、36%;DCAI仅在第一季度实现营收同比增长22%,第二、三、四季度营收分别同比下滑16%、27%、33%。

数据背后,打遍全球无敌手的“PC芯片之王”英特尔,正陷入一波市场“寒流”。

PC市场可以说是英特尔的“大本营”。从1978年开始,英特尔就开始与微软洽谈合作,一步步促成了“Win-Tel”体系的强强联合,引领着封闭软硬件生态的旧式计算机工业走向变革。

在那之后,搭载Intel芯片和Windows系统成为了多数计算机终端厂商的共同选择。伴随着芯片、操作系统、计算机整机、应用软件等环节形成分工,PC成本一降再降、越发普及。全球PC产业由此迈进了前后持续数十年的增长期。

作为浪潮引领者的英特尔,也在这一黄金时期中确立了市场地位。早在1992年,英特尔就凭借PC处理器跃居为全球最大的芯片企业,从1994年开始公司年营收突破了100亿美元。

不过,随着PC日益普及,以及手机、平板等便携的消费电子设备横空出世,该行业曾经的高增长逐渐成为过去式。

据IDC统计,从2012年开始全球PC市场规模逐渐萎缩,多年以来处于存量盘整期。虽然2019年全球PC市场增长了0.6%,并在接下来两年受到疫情下居家办公等需求的驱动而持续增长。但据Gartner等机构统计,2022年PC出货量转向下跌,同比下滑了16.2%。

市场再临寒潮,对PC高度依赖的英特尔在2022年首当其冲。

另一方面,近年来作为英特尔第二大营收支柱数据中心业务同样不容乐观。

2001年开始,英特尔推出服务器处理器至强(Xeon)系列,试图将自己在PC市场的优势延伸至数据中心领域。2018年,英特尔宣布计划推动公司从“以PC为中心”转型为“以数据为中心”,意味着服务器处理器的战略意义得到加强。

随后几年间,DCG(数据中心事业部)同样受益于疫情下企业远程办公等需求,营收持续上涨。

但从2021年开始,受到市场竞争激烈、需求下滑等因素影响,英特尔在数据中心市场也陷入了营收滑坡的窠臼。2021年英特尔DCG营收为258亿美元,同比下滑约1%。2022年,英特尔重新整合的DCAI营收为192亿美元。

多番错失“第二曲线”

“英特尔的优势根深蒂固,英特尔的问题由来已久。”一位芯片行业从业人士用一句话评价英特尔。

所谓优势,指的是英特尔在PC和服务器市场牢不可破的win-tel联盟。那张被许多消费者铭记在心的“Intel Inside”蓝色贴纸,是英特尔在CPU领域强势地位的最好见证。

然而,从全球PC市场到达顶点、走向萎缩开始,与这一市场唇齿相依的英特尔就注定会受到波及。

英国管理学家查尔斯·汉迪在其著作《第二曲线》一书中描述道,任何一条增长曲线都会滑过抛物线的顶点,也就是增长的极限,然后开始下滑,而持续增长的秘密就是在第一条曲线消失之前,开始一条新的“S”曲线。

遗憾的是,英特尔始终未能构建出一条能够比肩PC业务的强劲曲线。

虽然曾在移动终端处理器、图像处理单元、存储技术、无线通信技术等领域进行尝试,但多元化的布局并未成为依赖PC市场、服务器市场的“解药”。在这些尝试中,英特尔要么观望太久失去了先发优势,要么态度模糊战略多次更改,又或者最终没能建立起正向循环的商业模式而潦草收场。

从正反两方面而言,2005年对英特尔都是意义深重的一年。

这一年英特尔在苹果发布会上“官宣”,拿到了Mac电脑的处理器订单,风头一时无两。但在同一时间,这家半导体巨无霸也与移动市场的绝佳风口擦身而过。

英特尔早在2000年就推出了自己的移动处理器产品线,2003年又发布了首款手机处理器。但这部分业务始终处于亏损状态,不受重视。

图/视觉中国

2005年,乔布斯找到英特尔,希望委托后者为初代iPhone开发手机处理器,却被时任英特尔CEO保罗·欧德宁拒绝。欧德宁在离任后曾经透露,当时其认为苹果对手机CPU(中央处理单元)的报价过低。

错失移动市场,也被认为是欧德宁任内的最大败笔。

实际上,这段时间内的亏损仅仅是智能手机市场黎明前的黑暗。5年后的2010年,伴随着3G技术的广泛应用,智能手机市场开始井喷式增长。

遗憾的是,彼时的英特尔并未预见到这一点。2006年,英特尔干脆将通信与应用处理器部门出售给了另一家硅谷芯片企业美满电子,也意味着英特尔将自己打磨多年的移动处理器架构“Xscale”拱手予人。

后来,在智能手机市场如火如荼的2012年,英特尔曾宣布重返移动市场,并推出了基于自研X86架构的“凌动”处理器系列。

但此时,移动处理器市场中已经涌现出高通、联发科、美满电子等强势对手,英特尔始终未能找到自己的位置。最终在2016年,原定推出的两个“凌动”新版本产品被取消发布,被业界视为英特尔败走手机处理器市场的标志事件。

同期,英特尔也曾尝试另辟蹊径,开发非核心处理器的移动芯片产品,比如NAND闪存、通信基带等,同样未能取得期望中的市场地位。

伴随着智能手机崛起,NAND闪存也迎来黄金期。2005年,英特尔宣布联手美光成立合资企业。但是此后整整10年,合资企业始终在生产2D NAND闪存产品,存储容量更高的3D NAND产品在2015年才面世。

与之对比,三星早在2013年就量产了全球首款3D NAND。英特尔和美光已失去先发优势。

英特尔还在2010年,试图通过两桩收购来进军无线通信市场,当年8月先后宣布与安全技术厂商McAfee和英飞凌无线业务达成交易。

当时,通信基带芯片市场中的主要竞争者有高通、联发科、德州仪器等。英特尔通过这两桩收购成为第四大厂商。不过,英特尔在4G基带技术方面始终落后于高通。

比如早在2012年,高通就推出了基于28nm制造工艺的基带产品,而英特尔直到2014年才开始推出相同制造工艺的产品。

不仅4G基带出师不利,英特尔还在2019年宣布退出5G基带业务,也变相宣布了它在基带市场的失败。

一位资深芯片分析师对市界总结道:“纵观英特尔在这一时期尝试的创新业务,雷声大雨点小,缺乏变革式技术创新是共同的特点。作为一家‘巨无霸’企业,要做出战略的、产品的变革,相比小企业需要更大的决心和魄力。”

英特尔的未来在哪里?

从2005年到2018年,英特尔历经保罗·欧德宁、布莱恩·科再奇(2013年上任)两任CEO。这13年同样也是英特尔在移动市场多番挣扎,最终与风口擦身而过的一段时间。

在未来的日子中,英特尔面前的新命题是抓住新的风口。

2017年,英特尔花费153亿美元重金,收购以色列自动驾驶视觉公司Mobileye,并将原先的自动驾驶事业部IDG归于Mobileye旗下。

Mobileye创立于1999年,是全球自动驾驶、辅助驾驶解决方案领域的佼佼者,可以提供“芯片+算法”软硬一体化的ADAS(高级辅助驾驶系统)视觉解决方案,也成为英特尔在智能驾驶领域的最重要布局。

2018年6月份,司睿博接替科再奇任临时CEO(2019年1月成为正式CEO)。司睿博上任后剥离了部分失败尝试留下的“劣质资产”,试图推动业务进一步聚焦。比如,英特尔在2019年将基带业务出售给了苹果,在2020年将NAND闪存及存储业务出售给了SK海力士。

2021年司睿博卸任,此后新任CEO帕特·基辛格亮相。

上任之后,基辛格继续推动自动驾驶领域的布局,同时不断挖掘新的增长点。2021年,基辛格宣布将推动Mobileye独立上市,还谋划在芯片制造服务领域进行扩张,寻找新的增长点。

长期以来,英特尔坚持采用IDM经营模式,即参与芯片设计、芯片制造、芯片封装的产业全流程。与之对比,AMD、NVIDIA、高通等芯片企业普遍采用Fabless模式,即只负责芯片的设计,将芯片制造流程外包给台积电等Fundry(代工厂)企业。

IDM模式的优势在于设计、制造等环节能够实现协同优化,能最大程度发挥技术潜力,但劣势在于运营规模极其庞大、资本回报率低。而且从2015年的14nm制造工艺开始,英特尔的芯片制造技术更新迭代持续慢于台积电、三星等同行,被甩在了时代后头。

这样的背景中,“坚持IDM模式还是改革芯片生产模式”成为英特尔必须回答的灵魂问题。最终,基辛格为应对这一局面,在2021年3月份提出了“IDM 2.0”战略。

根据这一战略,英特尔将在自己设计的芯片产品上采用更加灵活的生产方式,在一系列先进工艺产品的生产中委托第三方进行代工。同时,公司大部分产品仍旧在内部生产。此外,英特尔也将开放自己的代工产能,为美国、欧洲客户提供芯片代工和封装服务,英特尔代工服务事业部IFS正是为此成立。

经过这样一番整顿,自动驾驶、代工服务业务已经成为英特尔内部增长最为迅猛的板块,也是最有望成为未来支柱业务的“种子选手”。

2022年全年,Mobileye营收达到19亿美元,同比增长35%;IFS营收为8.95亿美元,同比增长14%。

要指出的是,Mobileye和IFS距离成长为支柱业务还有很长的路要走。2022年,Mobileye在英特尔全年营收中占比为约3%,IFS营收占比为约1.41%。

英特尔创始人之一,也是英特尔的第三任CEO安迪·格鲁夫非常强调发现“战略转折点”对企业经营的意义。他曾在书中写道:穿越战略转折点为我们设下的死亡之谷,是一个企业必须经历的最大磨难。

如今的智能驾驶市场方兴未艾,市场机会仍平等地摆放在所有参与者面前。这同样意味着在未来一段时间,英特尔还要面临激烈的市场搏杀,在转型阵痛期中熬一段时间。

精彩评论