2月7日,钛媒体发布了一则消息,

抖音将于3月1日上线全国外卖服务,目前已在北京、上海、成都三地进行内测。同时,字节跳动招聘官网已挂出外卖商品高级运营经理、外卖行业解决方案运营、餐饮直播达人运营高级经理等相关职位。

不过2月8日,抖音内部人士就表示,没有3月1日上线的计划,同时也不是外卖,而是“团购配送”。

这所谓的辟谣,至少证实了一些消息,即抖音的确有考虑将到店业务,进一步扩展至“配送”。这就与$美团-W(03690)$ 的外卖业务产生最直接的竞争。

外卖业务的门槛与到店不同,我们不认为这会在短期对美团造成冲击。

1、美团目前的市场份额最大,规模优势其他商家难以代替。行业调查机构给出的美团市占率的数据,大多在65-70%之间。饿了么作为最大的竞争对手,即便背靠财力雄厚的阿里巴巴,市场份额也并没有突破,这就不是砸钱的问题。同时,反垄断政策也在进行,并没有对市场份额造成很大改变。

美团最先在行业内建立起规模优势,正如抖音在短视频行业内的规模优势。

2、美团强大的物流配送体系,难以简单复刻。配送系统,不仅仅是招聘相关的人员,而是要有一套经过长期实践,不管改进的高效的后台系统。同虽然抖音有强大的用户偏好算法,并不代表就很容易切入另一个行业。

同时,配送系统的完善也需要规模效应来支持,与1是协同的。

3、如果抖音大战美团,最受伤的可能是饿了么。规模经济本身就是形成寡头垄断市场的原因之一,而在寡头垄断市场,比起价格竞争,更经常的是"非价格竞争"。比如,提供服务的完整性。抖音作为新进入者往往具有过高的平均成本,而寡头垄断市场,一般也是由一家寡头定价,其它寡头只是价格的接受者。尤其在美团市占率超过60%的情况下,抖音的入局,将更大程度伤害行业内除美团外的其他玩家的利润,比如饿了么。

如果竞争能持续到长期,那有可能出现较长时间的价格战。虽然对消费者是利好的,但是监管可能会下场阻止这种恶性竞争。

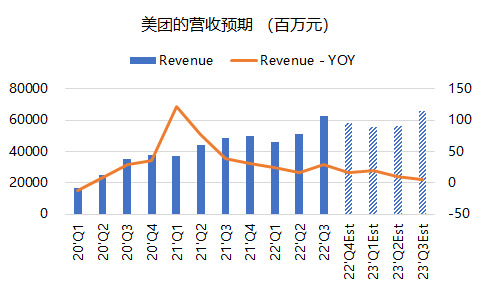

我们认为,美团在2023年的业绩展望向好。

第一、核心商业——外卖业务,将在运力恢复后继续提升。

从2022年12月下旬开始,外卖场景的修复明显,办公、住宅场景的订单需求大量恢复。2023年的外卖单量增速将重回中速增长。

对外卖商家来说,疫后恢复则有更强的动力提价,降低疫情期间的补贴等,这就会同比增加美团的单票收入。

第二、核心商业——到店、酒旅业务,面临竞争,但行业整体反弹强烈。

到店业务虽面临来自抖音的竞争,抖音到店GMV在2022年有望达到700亿元,大概是美团的30%,预期2023年可能接近50%。但是整体2023年到店业务将会有爆发性的反弹,由于本地生活行业的线上渗透率仍然处于地位,因此仍有上升空间。

此外,抖音的到店业务靠的是补贴,而2月1日之后,抖音降低了服务费返还比例,将一定程度上降低美团与抖音的商品差价,从而利好美团。

酒旅业务也同样受外出需求增加的刺激而增长,预计今年下半年恢复至2019年的水平。而这块也是美团利润率最高的业务,因此其反弹增长将拉升公司整体的利润率。

第三、新业务。闪购业务依然是美团亏损较高的业务,尤其在22Q4的市场投入下,会持续,不过其依靠配送的优势,2023年仍有较高的增长潜力。出行业务,同酒旅业务一样,线下出行需求恢复会极大程度上助推增长。金融业务也一定程度上取决于外卖商家、线下商家以及消费者交易的活跃度。

整体而言,虽然还未公布的Q4财报可能继续保持低迷,但是进入2023年以后,美团面临的环境就和之前完全不同,无论是疫后的需求反弹,还是业务的增长前景都较为可观。

美团的估值

如果恢复程度与市场预期接近,或者超过市场预期,则美团在2023年和2024年将可以获得200-400亿元的利润,按照目前的股价,市盈率在20-40倍之间,此后投资者也可以用市盈率等利润指标对其估值。

不同业务分开估值可能更好一些。如果外卖业务25倍PE,到店酒旅20倍PE,闪购业务等保持7倍的PS,则美团的市值规模也可以达到12000亿港元,即190港元/股。

美团向来是强现金流公司,因此如果用企业价值EV倍数估值,可以得到更高的估值目标价格。

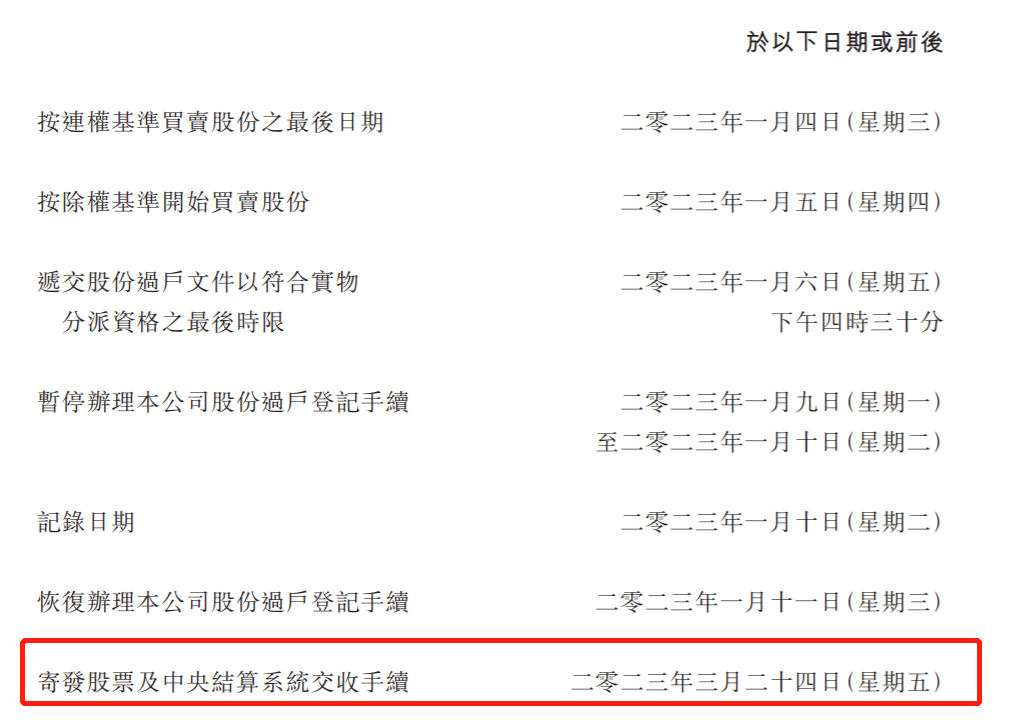

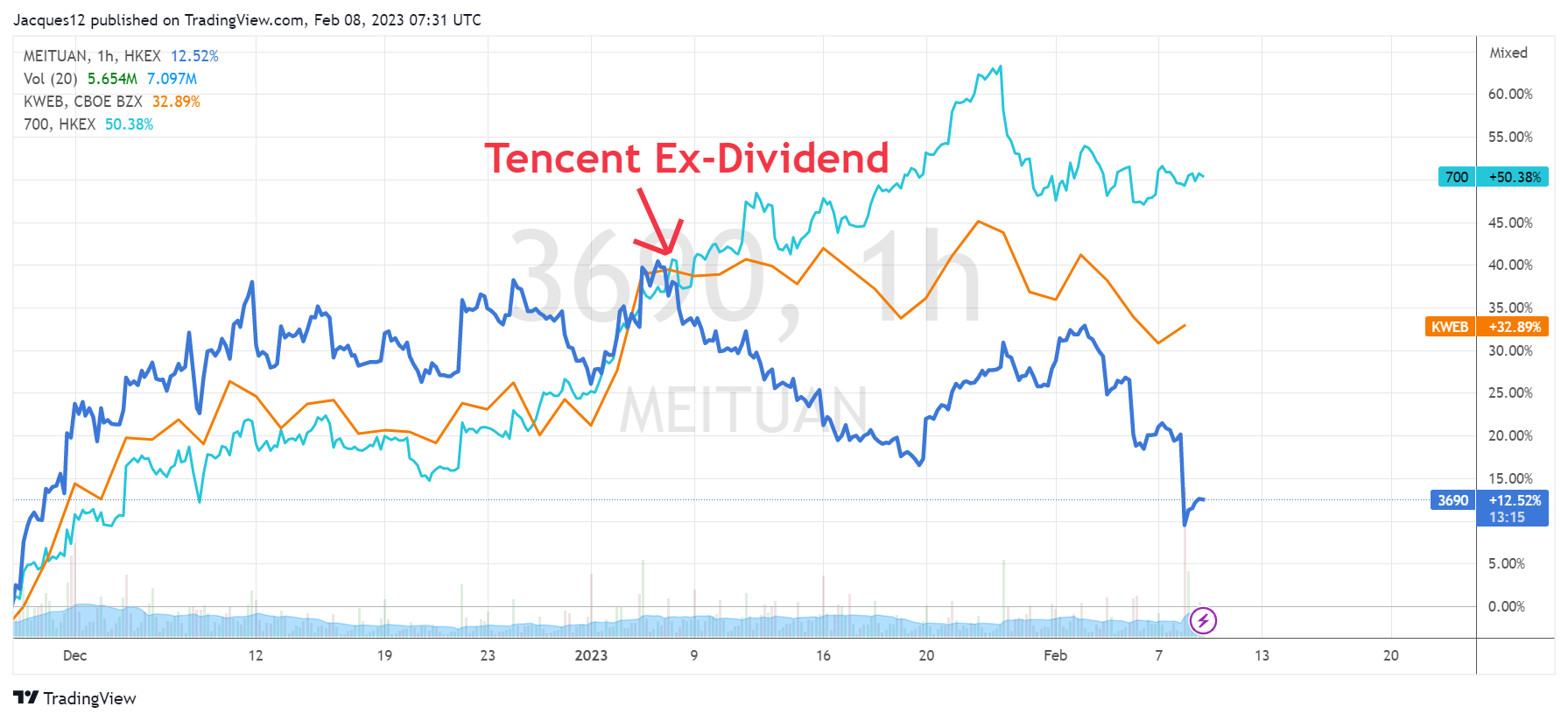

当然,影响股价波动的因素有很多,对美团而言,腾讯此前的特殊分红就会产生较大的影响。

1、机构的态度。腾讯、美团是香港市场最大的科技公司,因此机构对其持仓一直维持较高的比例。一旦腾讯分了美团股票,将会导致权重的变化,机构可能会调仓。

2、大股东Naspers的态度。此前$腾讯控股(00700)$ 分$京东(JD)$ 股票的时候,大股东是出售京东股票的,因此也有可能同样出售美团股票。

当时京东进行了长时间的回购,估计现金流不错的美团也会有同样的动作。

美团股价的变化趋势

自2023年1月初,腾讯对美团股票的分红除权之后,美团的股价相对于整个中概股就显得比较弱势,不排除有不少机构开始提前调整美团的仓位,以及部分想要避开这一事件的投资者。

但与此同时,美团股价也没有出现大跌,因为业绩基础以及2023年的展望较好,这就会导致美团股票的波动性小于历史平均水平。

1、对持有美团股票,并打算长期持有的投资者来说,备兑期权可能是最好的选择。可以选择Sell Covered CALL。一般来说,选择30-60天到期,以短期目标价,或者布林带上沿的价格作为行权价为宜。

2、对没有持有美团股票,但打算想趁此机会建仓的投资者来说,通过Sell PUT是个不错的方式,如果风险偏好更低一些,可以选择Sell价外的PUT。

3、对想要做空美团波动性的投资者来说,反向的跨式期权或者宽跨式期权是个不错的选择。比如同时做空行权价为180港元的CALL和130港元的PUT(反向宽跨式期权组合),或者同时做空150港元的CALL和PUT(反向跨式期权),行权价选择30-60天。当然也可以在到期前提前平仓。

精彩评论