新年伊始,我们在知识星球平台推出了“椿树和他的朋友们”交流社群,星球专注于商业、财经、产业、创业、投资、理财、融资、上市、资本运作等领域内的互助成长交流。

主要形式有@椿树一对一专属问答、每日财经要闻解读评析、椿树领读计划(每年领读50本畅销书)、球友专属椿树观点思想分

盛丰物流日前更新招股书,准备在美国纳斯达克上市,股票代码为:“SFWL”。

盛丰物流2021年5月20日就在SEC秘密递表,于2022年9月9日在SEC公开披露招股书,但迟迟没有完成上市。

盛丰物流计划以5美元的价格,发行500万股股票,募资规模约2500万美元。

盛丰物流是施耐德、天马、小米、冠捷、宁德时代、比亚迪、当当网、新华书店、良品铺子、光明领鲜等企业的主要物流合作伙伴。

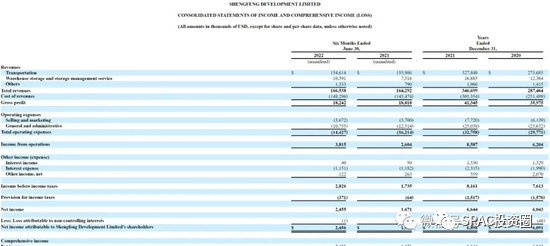

招股书显示,盛丰物流2020年、2021年营收分别为2.87亿美元、3.47亿美元;盛丰物流2022年上半年营收1.67亿美元,上年同期营收为1.64亿美元。

盛丰物流2020年、2021年净利分别为604万美元、664万美元;盛丰物流2022年上半年净利为245.5万美元,上年同期的净利为167.1万美元。

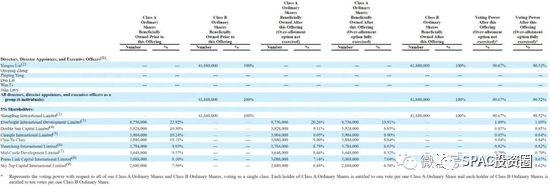

IPO前,盛丰物流董事会主席、CEO、总裁刘用旭通过Shengfeng International持有B类股份4188万股、占B类股份的100%,占全部股份的52.35%;林光生,通过Everbright International控制873.6万股、占A类股份的22.92%,占全部股份的10.92%;

Wu Yiping,通过Double Sun Capital持有392.8万股、占A类股份的10.30%,占全部股份的4.91%。

盛丰物流成立于2001年,是一家专注于国内货物仓储、公路运输、市区配送的综合物流企业。公司立足于合同物流,聚焦重点行业。以仓运配解决方案能力为基础,以仓储网络与公路运输为核心,通过推进全国物流网点布局。

合同物流是物流企业利用其社会资源,与各委托人签订固定期限的服务合同,提供物流服务,满足任何综合物流需求的方式。合同物流很大程度上为客户提供个性化服务。

其中,合同物流公司的业务是通过将资源管理任务外包给第三方公司,并处理诸如规划和设计供应链、设计设施、处理订单、收支管理、库存管理和提供客户服务等活动。

因此不同于快递、零担、整车运输等物流类型,合同物流以承运方案服务的方式进行。

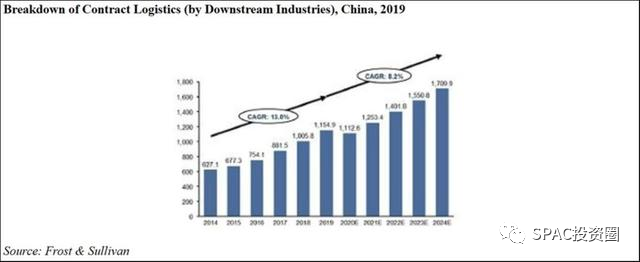

根据Frost & Sullivan数据,中国的合同物流产业在最近几年获得长足发展,从2014年约6271亿元人民币增长至2019年达1.15万亿元人民币,年复合增速为13%。同时,由于仓储和供应链管理的升级,预计中国的合同物流产业将继续扩大。预计到2024年将达到1.71万亿元人民币,2019-2024年复合增速为8.2%。

不过,中国合同物流产业格局分散,B2B独立合同物流市场规模尤为如此。大部分头部合同物流企业是制造业或者大型商贸业的子公司或者关联公司,而独立第三方企业所占市场份额很小。

数据显示,2019年前十大B2B独立合同物流公司收入占比仅为5.8%,排名第一的中外运市场份额仅为2.5%,排名第二的长久物流市占率则不足1%,盛丰物流则以0.2%的份额排名第10。如果剔除央企中外运,前10名民营B2B独立合同物流公司的市场份额仅有3.5%左右,盛丰物流排名第9位。

这也就意味着,盛丰物流的市场发展空间有限。

业绩方面,盛丰物流2022年上半年收入为1.665亿美元,去年同期为1.643亿美元。2020年和2021年则分别为2.875亿美元和3.467亿美元。2020和2021年,盛丰物流的净利润分别为604.3万美元和664.4万美元;2022年上半年为245.5万美元,同比增加了46.92%。

盛丰物流的主要收入都来源于运输服务、仓库/仓储管理服务以及其他收入,其中运输服务占主导,2021和2022年上半年收入占比均在90%以上。这表明,盛丰物流高度依赖单一业务。

结合招股书和官网介绍,截至目前,盛丰物流集中控制和管理了35个区域分拣中心、22个云OFC、42个服务网点,拥有约600辆自有卡车和车辆。招股书数据显示,盛丰物流总运输量从2021年上半年约295万吨增加至2022年上半年约350万吨,增幅约18.64%。

精彩评论