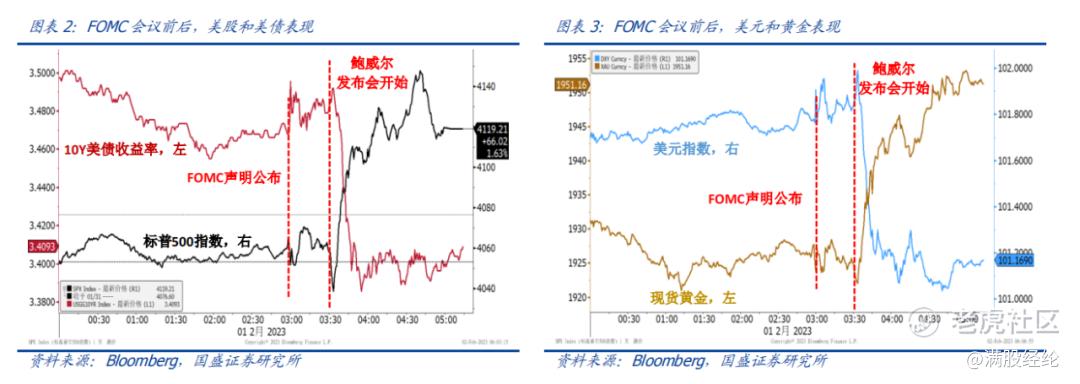

2月2日凌晨,美联储公布了2月份的FOMC会议声明,上调美国联邦基金目标利率25BP,符合此前CME期货价格预测的市场预期,这是美联储2022年3月以来第八次连续加息,也是2023年的首次加息。本次加息后,美联储利率达到4.75%,为2007年9月以来的最高水平。

尽管市场早有预期,但美元指数面对美联储的加息依旧应声大跌,日内出现了超过100点的跌幅,在此过程中贵金属价格也持续维持着强劲的势头,Comec黄金甚至一度上攻至1970美元/盎司附近。然而在大幅下跌后,美元指数隔日又反弹重新夺回失地,并导致了一系列资产的价格调整。

截至2月3日午间,美元指数重新接近102美元附近,回收加息带来的跌幅,现货黄金在回调40美元后后稳定至1917美元/盎司附近,目前维持小幅上行走势。而人民币兑美元则在两日内回调超过200个点,连带着影响今日港股、A股市场大幅回调,成为了本次加息的“牺牲者”。

01 放缓已成定局,关注转向时机

本次加息是自美联储“超速”以来首次的放缓,自去年11月美国通胀拐点得到确认以后,市场就已经在猜测美联储会对加息节奏做出调整,而美联储官员尽管一直以“鹰派”示人,但言语中也不乏释放出可能放缓的信号。因此在本次加息前,市场预测25BP的概率已经接近100%,市场的预期是相当充分的。

在2月2日的美联储FOMC会议上,美联储官员关于经济、就业、失业率的表述与前几次完全一致,但在通胀问题上,美联储官员的描述变为“目前通胀有所缓和,但依旧存在”,并且删掉了有关新冠疫情和供应链相关的描述,在信号上转鸽,但依旧认为“持续加息是适当的”这一表述。

由于当前市场已经充分预期了加息预期的放缓,因此2023年对于美联储会议,市场更为关注的问题在于“何时停止加息”以及“何时转向降息”,而美联储主席鲍威尔对此作出了回应。“3月份FOMC会议前的两次通胀以及一次非农数据将成为判断停止加息的关键”。“鉴于我们预期的经济前景,我认为今年不会降息,不过如果通胀下降得更快,那么这将影响政策决策”。

02 加息刹车在即,5%或是终点

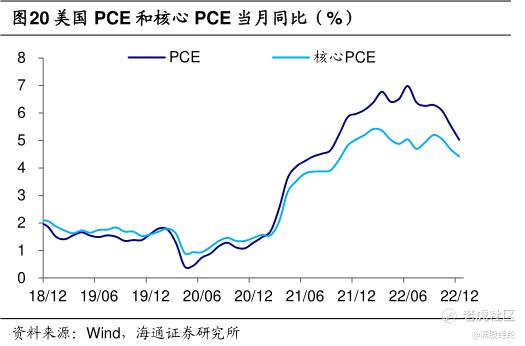

从鲍威尔的发言来看,有关停止加息的进程是较为接近的,由于持续的大幅度加息,当前美联储的利率距离预期的5%仅剩25BP,而在持续的加息影响下,当前美国个人消费支出指数(PCE)已经在12月下滑至5%,核心CPI下行趋势也较为明显。若后续通胀下降速度超预期,或许会在另一种层面上冲击美国经济的稳定性。

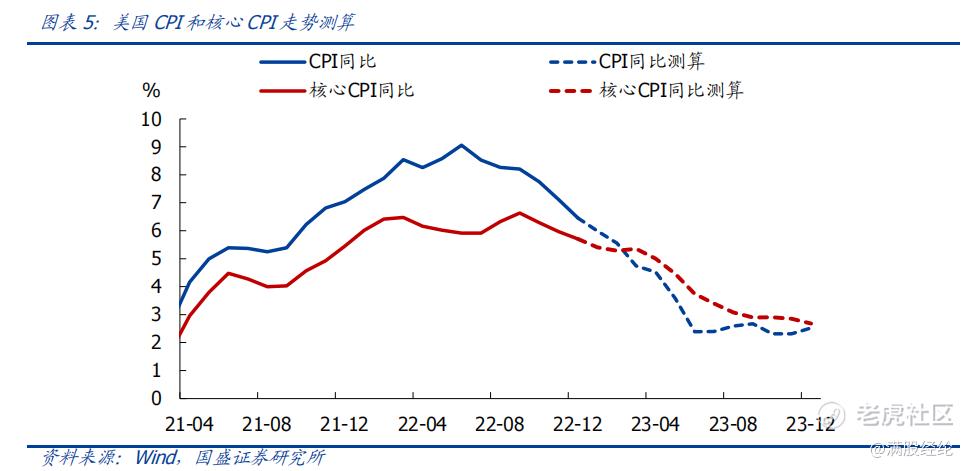

尽管距离鲍威尔一直坚持的2%目标上尚有不小的距离,但考虑到经济数据的滞后性,再进一步提升利率的意义已经不大。倘若3月通胀数据能够维持原有的趋势继续下行,后续的加息进程大概率会被压缩在1—2次,5.00%—5.25%将成为本轮美联储加息的终点。

03 年内降息可能性存微

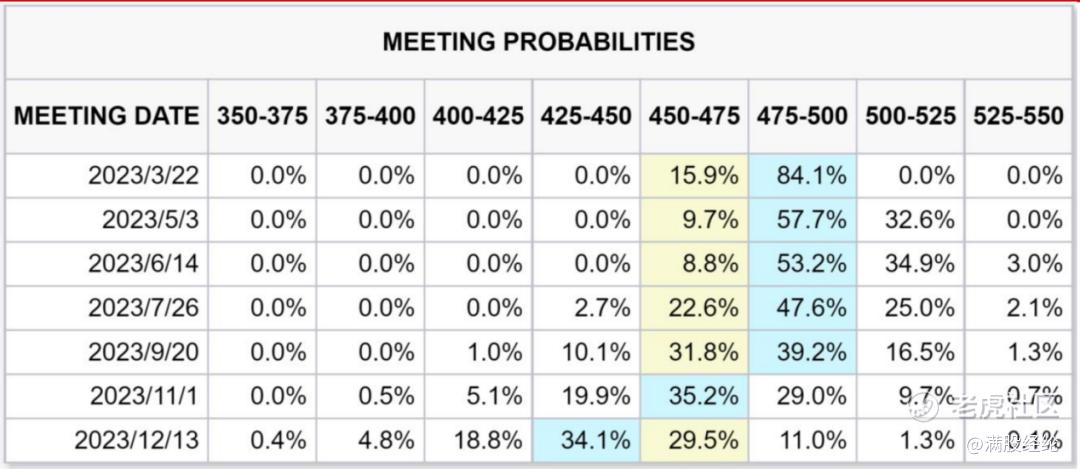

而在转向降息方面,鲍威尔的表述显得更为直接和谨慎,认为2023年度不会出现降息,但根据美国经济的衰退情况来调整策略。而在后续预测上面,市场明显比美联储更为“激进”。根据CME期货最新公布的利率预期,美联储在11月、12月进行两次25BP降息的猜测明显较高。

在笔者看来,美联储出现降息操作的前提是鲍威尔达到了预期的通胀数据,即PCE指数位于2%—2.5%附近后才有可能出现的情况,而从当前美联储的通胀和经济数据来看,这种情况在年内出现的可能性并不高,美联储的降息或许会更为遥远一些。

04 经济软着陆困难,美股风险需警惕

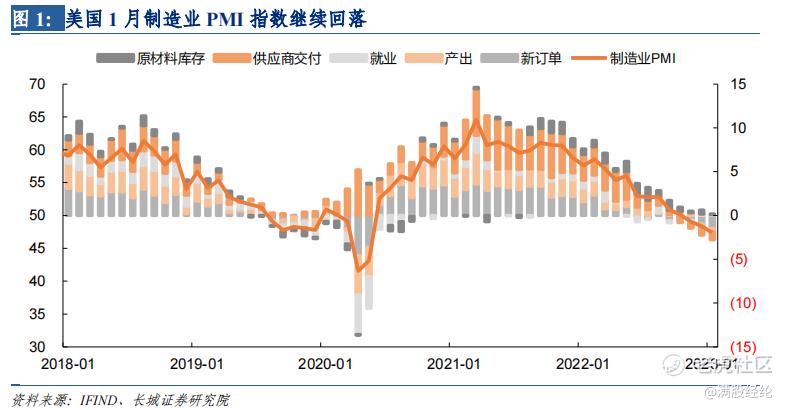

从过往的历史经验来看,在进入到经济衰退期后,美股会迎来普遍的下跌,直指美国制造业PMI触底反弹。尽管加息的议程即将停止,美国制造业PMI指数却依旧持续维持下行走势,1月甚至跌破了美国经济的临界线(47.4%),达到2020年6月后的最低值。内需的萎缩似乎意味着美国经济难以软着陆,经济衰退的压力在不断放大。

在此背景下,自11月反弹至今的美股目前所处的位置实际上是危险的。在缺乏经济基础支撑业绩的背景下,支撑美股继续反弹上行的动力并不存在,截至美国经济触底回升,或环境发生显著改变前,美股市场的风险需要注意。

在市场预期中,短期加息节奏放缓叠加衰退预期,美股预计仍以震荡为主,中期盈利增速或将随经济转向,预计将延续下跌至新低。而黄金资产则会随着美债、美股、美元等资产的下行而有所抬升,上破2000美元/盎司已近在咫尺,年底或有望冲击2200美元。

值得一提的是,在去年12月,美国PCAOB发布报告称,确认2022年度可以对中国内地和香港会计师事务所完成检查和调查,中美审计监管合作取得了初步成效,原本预定在2023年“爆炸”的中概股退市风险基本解除。因此在普遍承压的美股市场中,中概股或许会成为一支“异军”。但系统性风险的影响不可小觑,相关投资依旧需要注意风险。

精彩评论