——SNAP向左,META向右?

Facebook公布Q4财报与前日Snap正好形成了鲜明对比,一上一下,除了利润指标均不及预期外,其他方面给投资者的观感完全不同。虽然以广告业务为主的社交软件都面临着经济衰退预期的威胁,但显然Facebook能更好面对下行风险。

Q4业绩总览

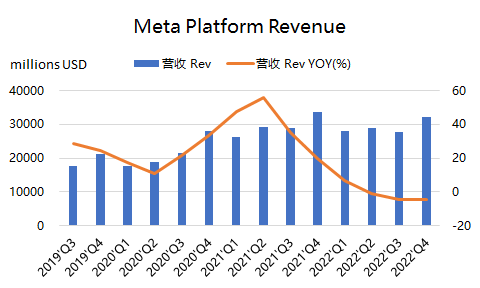

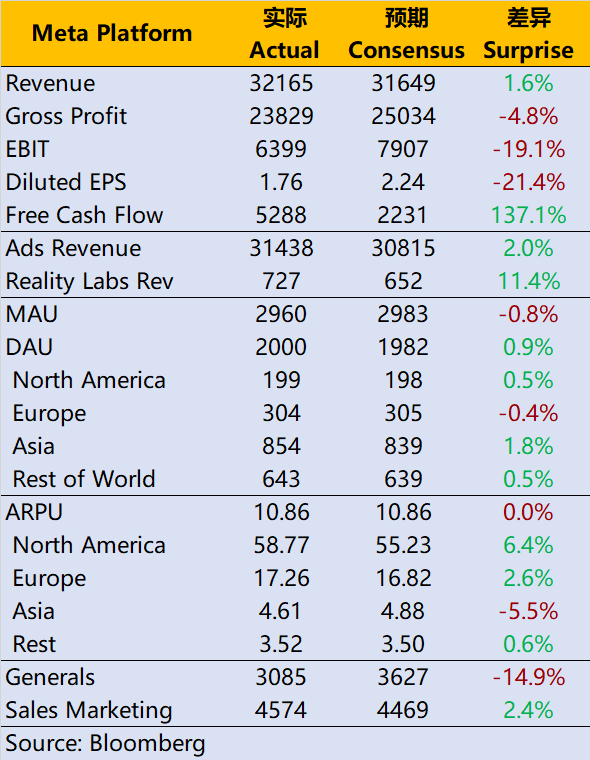

- 营收321.65亿美元,同比下降4%,高于市场预期的316亿美元;

- 毛利润238亿美元,同比下降13%,低于市场预期的250亿美元;

- EBIT 64亿美元,同比下滑49%,低于市场预期的79亿美元。

单看利润指标,其实并不优秀,无论是营业成本还是营销费用等,都超过市场预期。但公司也说明了营业成本升高,主要是减计了部分数据中心的资产,而这种一次性的项目不会影响长期利润,因此市场也不太较真。

Facebook从Q4开始裁员,也一定程度上反应到了管理费用上,本季度的管理费用30.9亿美元,比市场预期的36亿美元低了15%,而这一趋势会持续,接下来持续放大利润能力。

另外,从运营数据上来看,包括Facebook、Instagram、WhatsApp等些列应用的平均每月活跃用户达到了37.4亿,日活跃用户也达到了29.6亿。同时,每用户平均收入(ARPU)达到了10.86美元,为2022年最高水平,虽然同比下降6.1%,但环比增长15.4%。

广告业务收入依然占主导,由于行业问题,同比下降4.2%,但也好于市场预期的下跌6%。而AR(增强现实)和VR(虚拟现实)相关硬件、软件和内容在内的虚拟现实实验室的收入7.27亿美元,同比下降17.1%,但好于市场预期的6.5亿美元。

为什么市场会抛弃Snap,但拥抱Meta?

第一、市场预期不同。Facebook并不是第一次遇到增长停滞甚至减速的问题,此前该抛售的投资者也抛售得差不多了。而Q4的市场预期本来就很低,因此尽管下滑,但好于市场预期,仍然是利好。

可以说,小札老油条,懂的管理投资者情绪。

第二、资产过硬。Q4尽管利润不及预期,但自由现金流依然达到了53亿美元,市场预期只有22亿美元。众所周知,Meta的资产是大量的现金,流动资产覆盖总负债还绰绰有余,因此对公司股东来说,持有大量现金的公司,往往在有衰退预期周期会更安全。

也因此,Meta的投资者中充满了各种主权基金、养老金等机构投资者。他们的持仓往往是长期且稳定,并且愿意在回调时适时加仓的。

Meta盘后大涨具有持续性吗?

我们认为是有的。

一、Meta给出了23年Q1业绩指引,营收大概在260-285亿美元之间,同比下降的幅度在2.5%左右,好于市场的预期,也好于前日Snap给出的可能下降10%的情景。

二、公司回购计划升级到了400亿美元,要知道22年Meta的市值曾经跌破过2000亿美元,这笔回购,虽然是一个20年的计划,但是也能像AAPL一样,给股价一个长期支撑。

精彩评论