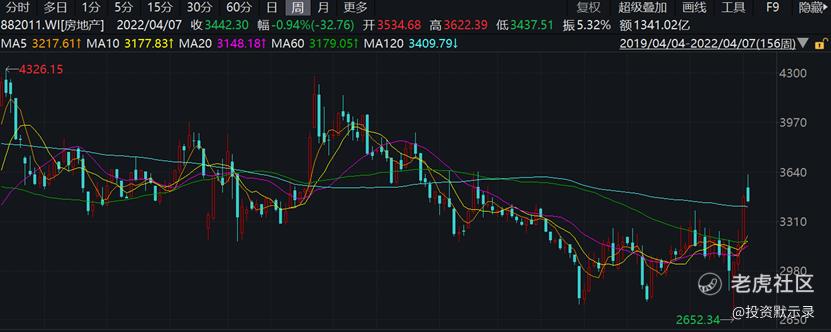

今日房地产板块领跌,但是房地产近来已经迎来了强势反弹,WIND房地产板块已经自低点上涨30%。那么,这次回调是上车机会吗?

3月房地产交易继续大跌

根据克而瑞的数据,2022年3月50家房企销售额为4625亿元,同比下跌50%,跌幅扩大5个百分点,销售面积为2957万方,同比下跌51%,跌幅扩大12个百分点,而且这还不算已经出险的恒大、佳兆业、新力、蓝光等房企,如果要考虑的话,跌幅会更大。环比有所改善,但是主要是因为3月旺季、2月淡季的影响,并不是在改善,从同比上看,同比跌幅还在扩大。

伴随着房地产销售的低迷,房企债务违约现象逐渐增加。据中指研究院数据显示,截至2021年末,共有14家房企的26只美元债发生实质性违约,违约金额合计86.5亿美元。而到2022年,违约事件还在扩大,上置集团、禹洲集团、大发地产等相继违约,特别是3、4、6-8月,这是债务到期高峰期,尤其是7月的最高峰值超过1600亿元,债务违约的风险更大。

随着房企风险的陆续释放,在2022年稳增长的5%-5.5%目标下,房地产的管控政策也陆续有了放松的苗头。

房地产政策陆续宽松

两会政府报告中新增加了“支持商品房市场更好满足购房者的合理住房需求”,在2015、2016年之后再次提到了“支持”的字样,而非完全的限制。

全国层面,

1、针对房企债务风险,国务院金融稳定发展委员会指出,关于房地产企业,要及时研究和提出有力有效的防范化解风险应对方案,提出向新发展模式转型的配套措施,央行、银保监会出台《关于做好重点房地产企业风险处置项目并购金融服务的通知》,鼓励银行稳妥有序开展并购贷款业务,重点支持优质的房地产企业兼并收购出险和困难的大型房地产企业的优质项目。

2、暂停房地产税扩大试点。3月16日,财政部有关负责人就房地产税改革试点问题表示,综合考虑各方面的情况,今年内不具备扩大房地产税改革试点城市的条件。

地方政府也在逐步放松各项政策。

3月21日,广西壮族自治区市场利率定价自律机制召开会议,商定下调部分城市房贷首付比例。3月22日,苏州部分银行首套住房贷款利率降至4.6%,与LPR利率持平,但需要优质客户才可以享受这一优惠。郴州住房公积金发布新政,4月1日起执行,首套房和第二套房最高贷款额度统一为双缴职工60万元,单缴职工50万元。调整前政策为,双缴职工首套房45万元,单缴职工首套房30万元;第二套房单缴职工、双缴职工30万元

住房限购限贷政策也在陆续放开。郑州市出台《关于促进房地产业良性循环和健康发展的通知》,打响了放松限购限贷的“第一枪”,哈尔滨跟进,而进入到四月份,大连、衢州、秦皇岛、绵阳、兰州等5城也出台了放宽购房限制的相关政策。

目前,已有超过40个城市在地方层面出台政策或未出台政策但实际执行了放松措施。

照这样的进展,房企的苦逼日子马上就要到头了,正所谓“冬天来了,春天还会远吗?”,伴随着房企好转的预期,房地产板块也迎来反弹,WIND房地产板块已经自低点上涨30%。不过今天由于大盘调整的原因,房地产板块领跌回调。

我们也可以看到,去年6月到7月,房地产板块跟着大盘上涨迎来了一波反弹,但是随后又陷入了回调。这次,大盘低迷,房地产能够迎来强势反转吗?

历史上购房政策宽松下的市场表现

历史上有两次房地产政策宽松时期,分别在2008年10月至2009年11月、2014年6月至2016年3月。

第一轮是2008年金融危机之后,国内推出著名的“四万亿”刺激政策,有关房地产的政策包括首付比例下调至20%、取消对商业银行的信贷规模限制、下调居民贷款利率、支持房企融资等,房价也在此期间大幅上涨。

期间大盘上涨40%,而房地产板块上涨120%,大幅跑赢指数。

第二轮是在“三去一降一补”的宏观环境中,房地产政策包括去库存以及棚改货币化,大盘也正处于2015年大牛市中。

期间大盘上涨47%,房地产板块上涨84%,同样是大幅跑赢指数。

可以看到,在两次房地产政策宽松期间,房地产板块均迎来了超越大盘的涨幅。但是,同样值得注意的是,两次上涨都是在货币宽松时期,大盘也同样大幅上涨,而当下的时间点,国内的货币宽松政策非常克制,而在降准降息之后大盘也没有大幅上涨,甚至陷入回调,这种情况下,房地产板块也就缺乏大幅上涨的支撑。在目前房地产板块已经反弹30%的情况下,可能就要面临向下回调的风险了。

$华润置地(01109)$ $万科企业(02202)$ $碧桂园(02007)$

精彩评论