疫情之下,速食持续火爆。

3月刚因“土坑酸菜”陷入话题中心的方便面,紧接着由于吉林、上海疫情的爆发,而变成了居家隔离物资中的“硬通货”。疫情的反复也让人们纷纷进入囤货模式,线下商超速食货架被一扫而空,线上电商许多方便速食也显示无货、预售状态。无论是传统方便面巨头康师傅、统一,或者日前在315之后爆火的白象食品,以及各种新兴速食品牌,现下其产品都“一桶难求”。

方便速食行业在2020年疫情爆发之后,就迎来了行业的大规模增长;同时叠加线上经济迅速发展带来的流量红利,众多品牌涌入速食赛道,速食行业也迎来了一波品类创新带来的增长甚至爆发。

然而,两年后,速食赛道入局者众多,品类扩张空间日益逼仄,叠加在疫情常态化、线上流量红利见顶等外界因素的冲击下,速食品牌们要进入“决赛圈”,面临着通过产品迭代、供应链、线上线下渠道等硬核实力的检验。

01、速食赛道火热 品类多元化呈三大趋势

外卖行业的发展一度挤压了方便速食赛道的市场,但是2020年以来疫情的持续,使得方便速食又重新回到聚光灯下。线上线下销量的急剧增长,让方便速食成为2020年度六大美食趋势之一。据CBNData《2021方便速食行业洞察报告》预估,中国方便速食已经成为一个2500亿级别的大市场。

巨大的市场下,新兴品牌瞄准3元以下的传统方便面与30元左右的外卖之间的空白市场,开启了品类创新。与此同时,传统速食品牌也在顺应市场趋势,积极进行口味与品类上的拓展。酸辣粉、米粉、螺蛳粉、意大利面、速食米饭、预制菜等多种多样的产品开始进入人们的视野。

如今,尽管速食赛道品类众多,但是契合当下大多数消费者需求,切中消费者痛点的产品更能脱颖而出。围绕消费者需求,速食行业的品类创新呈现出以下几个特点:

1、地域速食崛起

从某种程度上,地域美食速食化风潮的到来,始于螺蛳粉的出圈。而后地域风格速食产品赛道上的种类越来越丰富,江西米粉、南昌拌粉、鸭血粉丝、朝鲜冷面等地域速食纷纷掀起“风浪”。

2、健康速食更受欢迎

消费升级的大趋势,让消费者有了更多的需求,其中就包括速食的健康化、营养化。这一需求下,低糖低脂类的速食与高汤类的速食均受到消费者的喜爱。最新发布的《2022抖音电商国货食品饮料消费洞察报告》显示,2021年抖音电商上的轻食简餐类食品品牌同比增长1700%,方便速食、冷藏食品订单量居前。

同时,因契合了消费者对营养的需求,高汤类的方便速食,例如白象汤好喝、统一汤达人等产品在天猫、京东、抖音等电商平台均在前列。

3、辣味速食火爆

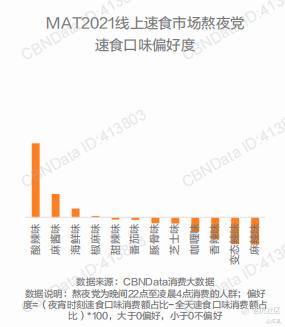

速食行业中,辣味速食拥有庞大而持久的消费基础。辛辣味型在中国口味排序高居第一,方便速食TOP10单品中辣味单品独占9个。据CBNData的消费大数据显示,在独居青年“一人食”的场景中,“辣”味颇受欢迎,尤其是“酸辣”和“麻辣”。辣味自带的社交属性也进一步提升了辣味速食的话题度。

02、速食下半场:产品迭代、供应链与渠道

有需求就有市场。速食品类众多,从需求端来看,速食已经成为日常生活必需品。

首先,快节奏的生活下,多品类、精致化的方便速食能快速满足人们的三餐需求;其次,疫情也使得消费者养成了囤货习惯。贝恩发布的《2021年中国购物者报告,系列二》中就提到,疫情期间消费者存在普遍的囤货现象,速食正是囤货的热门品类。

然而在速食品类井喷式增长之下,速食赛道也面临着内卷严重,同质化明显等问题;在疫情的反复冲击以及线上流量红利见顶之下,新老速食品牌如何实现长期主义?最重要的可能就是以下亮点:

1、持续的产品迭代能力,以及相配套的研发与供应链

方便速食品牌能够持续获得消费者青睐的一个重要前提是,产品能够满足消费者味蕾甚至兼具社交属性,并且拥有完备的供应链,使得产品品质和产能都得到保障,并不断研发新品。完成这样一个完整链条的构建,需要时间的沉淀。

如今,大部分新兴速食品牌都是采用代工厂模式,代工厂完成生产及初包装,品牌完成后续包装及营销。这一模式虽然大幅压缩了品牌前期发展的成本压力,但也带来了产品同质化严重、甚至口味相似的问题。

在持续同质化的影响下,伴随外部红利的见顶与退坡,新兴速食品牌们要想实现“长红”,自建供应链成为最优解。同时不论新老品牌,也更要加码研发,围绕消费者需求的变化持续拓宽品类覆盖,才更能抓住年轻消费者的心。

2、线上线下全渠道布局,实现从“流量”到“留量”

方便速食企业有了持续的产品迭代能力,产品进入市场后,也需要通过良好的渠道,去触达消费者并获得消费者的认可。

线上渠道,是新兴速食品牌崛起的主阵地。从最早的淘宝到小红书,再到抖音、快手,平台用户的迅速增长为新兴速食品牌注入巨大的活力。但是如今随着各平台用户数量见顶,好看的设计、精美的包装,已不再是消费者购买决策的关键因素。新兴速食品牌也需要同时布局线下渠道,才能获得更长期的发展。

与线上渠道不同,线下渠道货架是有限的。作为一个发展成熟的传统品类,方便速食行业的线下经销商体系也已经相当稳固。基于规模效应和品牌知名度,传统大品牌在渠道商面前的议价能力和话语权非常强,并且已经优质经销商建立长期合作,短期内新兴速食品牌很难打破。

新兴速食品牌要铺线下渠道,目前可能的突破是在社区团购,而最好的线下渠道连锁便利店挑战不小。传统速食品牌也要更加注重线上线下渠道的打通,配合多元产品品类,吸引更多年轻消费者,实现线上线下的双向赋能。

如今,留给方便速食赛道的创新空间并不大,品类创新空间有限,健康升级和品质升级又意味着更高的价格、相对人数较小的消费客群。而传统巨头经过数十年的积累,用渠道控制、品牌知名度、规模效应下的成本控制以及标准化生产,牢牢建立起护城河。

因此,方便速食行业,已经形成“强者恒强”的态势,后来者想要在此中突围,还有很多“硬仗”要打。

精彩评论