3M是现在道琼斯成分指数股中历史最为悠久的工业公司,公司在1902年成立于明尼苏达州(Minnesota)。公司全称其实叫做:明尼苏达州矿业制造公司(Minnesota Mining and Manufacturing Company),简称3M$3M(MMM)$ ,至今已经有约120年历史。

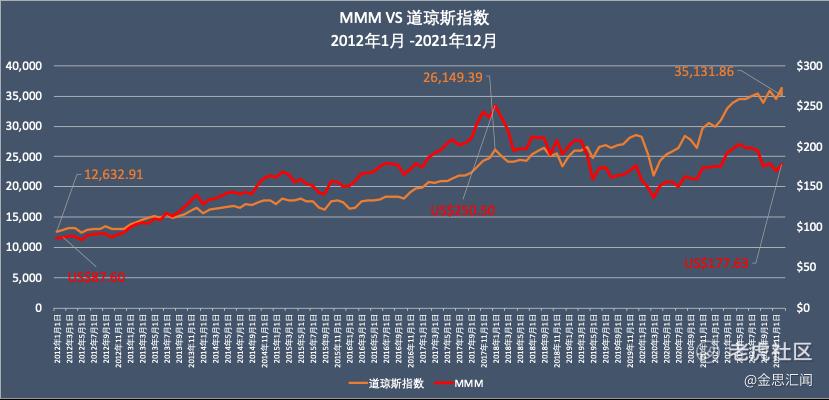

公司在1976年8月,被纳入道琼斯指数,并保留至今。过去十年间,公司在经历了管理层的更换以及业务板块的重新调整,股价涨幅约100%,虽然跑输道琼斯指数,但考虑到公司持续不断的提升每股股息,确实可以被看成稳健的现金奶牛。$道琼斯(.DJI)$

- 股息奶牛

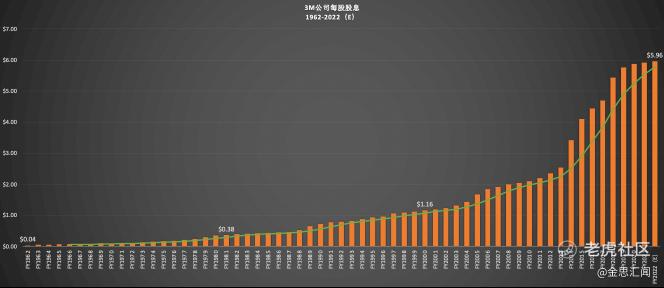

截止2022年,公司已经连续超过62年,每年提升每股股息。从更长的维度来看,公司的股息在过去40年,基本保持在平均每年提升6-7%的水平。最近10年里,公司股息增长的速度有所提升近乎达到平均每年增长10%的水平。作为成熟阶段的工业公司,还是相当的不错的。

- 近几年的变化与主要业务部门

2018年,在公司工作了近30年的Mike Roman成为了这家老牌公司新一代的掌舵人,将公司业务进行了具有侧重点的调整,公司出售通信行业的相关业务,并且将中心放在电子、能源、交通与健康等领域。公司业务部门也从40多个调整到23家。根据公司年报,公司主要业务分为四大版块:安全与工业、交通与电子、健康,消费者业务。

其中安全与工业版块的产品与服务主要是面向全球工业企业,电气行业以及安全生产相关的市场,主要产品涵盖人身安全产品、工业粘合剂、胶带、封闭系统、后汽车市场等等。根据2021财年报告,这一块业务收入占到公司营收与运营利润的1/3以上。

交通与电子产业主要是以在汽车市场与航天市场的先进材料为主的产品。主要面向市场以电动汽车领域、半导体制作与组装以及数据中心散热的相关市场。这一领域占公司营业收入与利润的比例也都超过了1/4。

医疗健康领域3M的产品线从检测仪器,各种医疗耗材,到医院的成套系统,涵盖面涉及食品安全,口腔护理,信息系统等多个领域。这一块也是目前公司利润增长最快的板块,占据着公司近1/4的收入与利润,其利润增速在21年超过20%。高于其他的业务版块。

整体来讲,公司相对稳健,由于大量的产品具有一定的耗材属性。所以产品的周期性并不强,虽然是工业公司,但从财务结构上,看起来更像是个消费品公司。

- 资本配置

公司2012财年到现在累计创造利润超过580亿元,累计回购股票近330亿元,并支付股息近270亿元。公司流通股本从近6.9亿股,减少到5.7亿股。公司股本减少超过17%。2019,2020年公司股价处于高位,公司明显减少了股票回购的操作,更多的资金用于支付股息。当然,由于长期的低利率环境,公司付息以及回购的资金除了来自经营利润外,也部分的通过借钱的方式来完成。

如果一个股东可以持股10年,通过分红基本上可以拿回成本的一半左右。如果计算股息及股息在投资收益,那么持股十年的复利收益将接近13%。

- 新CEO的五年计划

2018年,公司新的CEO,Mike Roman成为了公司新的CEO,他在当年的年报中,阐述了未来公司的发展战略并给予了公司的5年计划。

除了重塑产品线之外,并加强交通与电子信息部门的业务发展,同时通过内部的基础创新来支持公司的内生性增长,估计在可见的未来,公司估计不会做大规模的并购。内部创新主要投资的方向也是健康,交通,安全等相关业务部门。

落实到财务上,公司预计到2023年实现持续8-11%的每股盈利增长,3-5%的内生销售额的年增长率,20%的资本投资回报率(ROIC),以及100%的自由现金流转换率。

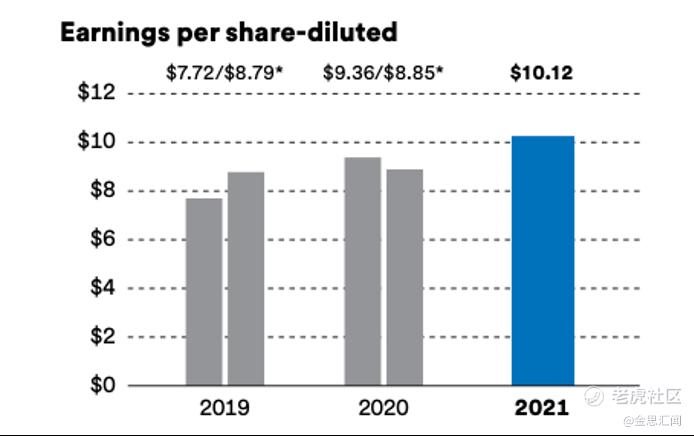

从单一公司净利润数据上看,公司没能够完成净利润的2位数的增长,但由于公司股本的减少,每股盈利的数据基本在目标完成的框架内。这其中公司还经历了疫情冲击的2年。

- 小结

公司目前股价在150元上下,相当于过去2021财年每股盈利的15倍。公司目前每个季度派息1.49美元/股,预计2022全年派息达到5.96美元/股。想对于2021全年,每股分红增长4分钱,并不算多。但明显公司在2021年加快了回购的金额与比例,而目前现在的股价还低于去年平均回购的价格。加息与缩表,会对于公司的估值造成一定的影响。如果对于回报要求不高,期待一个稳定增长的现金流收入。3M的股票,看起来比房子要靠谱一些。

精彩评论