by Barry

尽管近期Cloud市场波动显著,2022 年 5 月,EMCLOUD Index 公司的总市值降到 1.4 万亿美元,比 2021 年峰值跌掉了一半。 但我们认为,即使市场的波动可能还会持续一段时间,但不应该影响人们关于 SaaS 这一商业模式的共识:基于云的商业模式是自互联网发明以来最重要的范式转变,SaaS/Cloud 产业前景和潜力仍然存在,并将持续增长。

本文来自于BEDROCK成员Barry,及其和团队讨论记录。

如何快速理解一家SaaS公司

公司重要基本信息的收集

Q1:在客户公司里,使用这个SaaS软件的人是谁?是谁决策购买此款SaaS?

Q2:公司各个SaaS的是干什么用的?在使用这个SaaS之前,客户公司用的是什么解决方案?

Q3:客户为什么要使用这个SaaS?背后的时代趋势、驱动力是什么?

Q4:客户相关信息收集

公司竞争力壁垒来源Deep Dive

为何要研究与区分SaaS公司竞争壁垒的不同?

研究是为了投资决策,决策需要定价。目前SaaS公司大多尚未盈利,影响SaaS公司定价的重要因素之一是当公司营收以通胀速度增长的时候,所能达成的营业利润率。营业利润率的影响因素很多,但我们认为最大的因素是一家公司竞争壁垒高低所导致。每家能做到净利润率的不同在市场上是没有被充分讨论的,所以很有必要区分下不同公司最后可能实现的净利润率,那么依据也就是不同公司的竞争壁垒。

一些成熟的软件公司营业利润率有很大的分化:

作为一些background,一些历史较长的软件公司过去十年的表现:

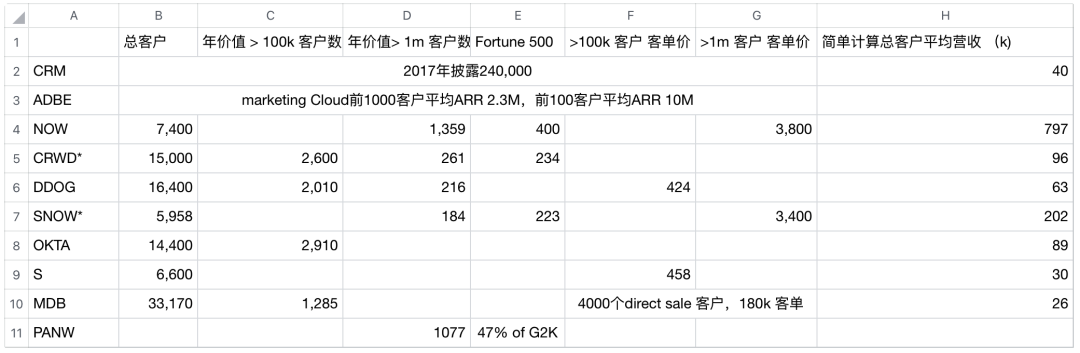

ORCL为了维持1%的营收复合增长,付出的是每年~20%的S&M费用率,~17%的R&D费用率,做到了~35%左右营业利润率。

SAP为了维持6%的营收复合增长,付出的是~25的S&M费用率,15%的R&D费用率,做到了 ~24%左右的营业利润率

ADSK为了维持8%的营收复合增长,付出的是每年~40%的S&M费用率,~30%的R&D,营业利润率在~10%左右比较大幅度波动

作为转云比较成功、找到了新增长业务、还保持着double digit growth的ADBE 和MSFT,FY2021年是长这个样子的:

ADBE:~20%的营收增长,27%S&M,16%R&D,37%OP margin

MSFT:~17%的营收增长,两个费用率都在12%左右,做了41.5%的op margin。当然了,MSFT超大的规模,12%的S&M费用率代表的绝对数额是200亿美元

同样是~35%左右的OP margin,ORCL的增速已经低于通胀,而ADBE还能保持两位数的增长,MSFT依靠着更大的规模和更强的竞争壁垒,在两位数增长的情况下做到了40+%的op margin。目前市场上那么多家的SaaS公司,预计在10年、20年后的margin也会有非常大的区分。

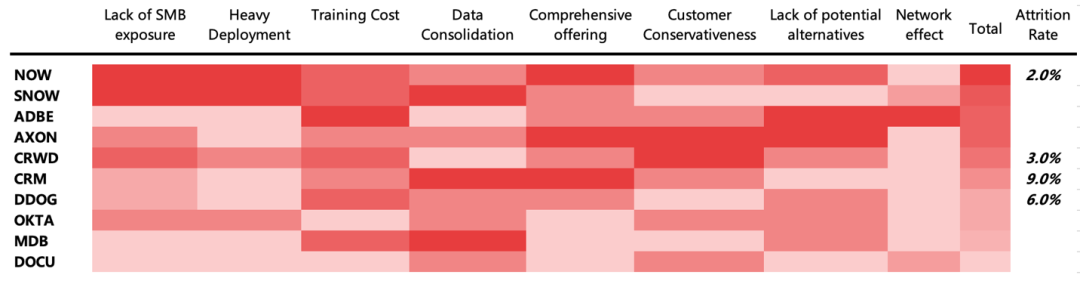

SaaS切换成本的来源:

对于软件行业来说,市场普遍认为最大的竞争壁垒来源是切换成本,但是每家公司之间的切换成本的区别是没有被充分讨论,一些常用的指标比如LTV、CAC也只是竞争力最后的体现。

以下为SaaS公司切换成本的来源的归纳总结,并且对于cover中的一些家公司每个来源的强弱进行了一个排名。这只是一个定性分析和思考框架,并不是什么量化考核,颜色越深代表这相比之下这个来源的强度越高

Lack of SMB exposure:

小客户的流失严格意义上的不是“切换成本”,但小客户的自然死亡也是导致客户流失率的直接原因之一。有一组来自U.S. Small Business Administration’s的数据:在1994-2018期间,美国32.4% 的 SMB 在两年内破产,51.2%在5年内破产。

每个SaaS公司所选择的赛道和产品决定了它的用户,而当自己客户为小客户时,就会有因为客户自然死亡带来的客户流失。

NOW和SNOW的产品出发点就是解决enterprise遇到的问题,所以对SMB的exposure也会低很多(当然,也一定程度上限制了Runway)。

相比之下,MDB、DDOG这种以freemium模式传播、即插即用的软件,当产品的共识在SMB中形成、crossing the chasm的时候,增速、S&M效率极为好看;但长期面临这部分SMB自然死亡的风险。

Heavy Deloyment:

一个产品的安装周期也是和公司所选择满足的需求相关的,NOW 是解决大enterprise IT workflow 孤岛的问题,deploy周期很长。SNOW也是,要把之前各种数据源打通,放到snowflake平台上,deploy周期也相当的长。

其他的有相对即插即用,比如CRM,产品本身是相对轻的,SMB也可以自己deploy和使用,产品性质明显和NOW和SNOW不同。

Training Cost:

有时训练成本的为两批人,一批是比如用NOW的IT人员、用CRWD的security人员;另一批是用NOW进行报修等的所有员工,和安装CRWD的所有员工。

明显最低的是DUCO和OKTA,因为使用时没有什么训练成本和使用习惯;最高的给的是ADBE;其他公司的产品差距没有那么明显。

Data Consolidation:

最高的比如SNOW(移动数据literally要花钱),CRM(客户信息的沉淀),MDB(作为非关系型数据库),可能不会沉淀下来什么太多数据的比如ADBE,CRWD,OKTA。

当然,数据内容的重要性也是一个非常重要的衡量指标。比如ORCL和MDB相比,ORCL的数据库作为一个mission critical的数据库,切换成本更高。

Comprehensive offering & synergy:

比如NOW的客户如果用3个产品以上,这些客户的gross retention rate 则为99%。在各种产品一起使用能提供synergy的情况下,使用多种产品一定会增加切换成本,增强客户粘性。

看CRM的话,我们认为sales, customer service和marketing产品之间一定是有syngergy的,都是跟获客、服务客户有关的,也就是公司所说的“customer 360"。但是感觉收购的数据分析tablue和collaboration tool Slack就跟公司原本的没有太多synergy

DDOG这种PLG公司未来的出路可能就是依靠不断推出新的产品、实现comprehensive offering,从而降低客户流失率:

Customer Conservativenss 客户尝鲜心理:

客户是越喜欢尝鲜的那么客户粘性可能越低。

很多"Product Led Growth"、"Freemium"、“open source"的软件都是给程序员用的,这种growth stradegy貌似只在程序员为使用者的时候成功案例比较多,我们cover的公司中包括DDOG和MDB。当背后需求快速上升时,最好的product会被发现、传播和使用,但是问题就在当市场上有更新的产品,喜欢尝鲜的客户可能也会move on到下一个产品上。

相比之下,比如警察局和网络安全人员最决策的时候应该是更加conservative的,没有大毛病不会主动尝鲜。

Lack of Potential Alternatives:

竞争对手一般都可以分为四类:

新的想做同样SaaS的创业公司

其他estabilish SaaS公司切入这个赛道

Legacy player转云

科技巨头切入赛道

比如SNOW和MDB做的跟数据相关的事情,是AMNZ和MSFT做完IaaS,进一步发展PaaS和SaaS的时候的”必经之路“,一定会面临着来自两大平台型科技巨头的竞争。

供给端Knowhow的壁垒也可以在这里体现:

比如front office的SaaS普遍比较容易做成,NOW就切入了CRM的Custermer Service 和 Workday的HR领域,ADBE也切入了CRM的marketing赛道;但是很难想象CRM和Workday开发解决enterprise IT workflow的产品。

UBS customer check on NOW's product:

Network effect:

最强的就是ADBE,公司招聘需要会使用ADBE的设计师,所以设计师也会在一开始就选择学习ADBE大学里都会有相关课程。这样的网络效应,能在面对SMB和个人客户的时候,达成更低CAC,弥补SMB流失率导致的LTV较低。

其他有一点比较弱网络效应:比如SNOW在做的data marketplace;如果两家公司都使用DUCO的话,workflow起来会稍微更顺畅一点,有一些微弱的网络效应。

竞争壁垒只是影响最终营业利润率的因素之一,公司最后能做到的规模也对margin有很大影响:

综合来看,由于比较强的竞争壁垒,以及有潜力达到的最终的规模较大,对NOW、SNOW、CRWD等公司在长期做到较高的营业利润率有较强的信心,而DOCU、OKTA、MDB这些公司尽管毛利能做到70-80%,由于竞争壁垒较低、能进入的新市场较少导致最后规模较小,最终的营业利润率也不一定有很高。

Reminder:以上所讨论的个股均不作为投资建议。

精彩评论