$標普500(.SPX)$通膨的可怕在於其無聲無息之間吞噬的購買力,人民的生活水準遭到影響。而改變的消費習慣不會一下形成,也不會一下消失。

汽油、食品、房租是每天的柴米油鹽開銷,二手車是家庭較大的資本支出,長短期的消費都受到影響。

Amazon, Walmart, Target 的利潤紛紛下挫。值得關注的是 Amazon 和 Target 都提到存貨的影響,顯示需求已經下降,而這還只是第一季的財報。高於8%通膨才是這兩個月的事,通膨對經濟壞的影響還在醞釀。

消費習慣一旦養成,一下子很難改變,投資的習慣也是如此。

市場從08年開始長達12年的牛市,投資人已經認為持有公司股票長期下來是最好的投資,直到今天,這樣的言論依然塵囂甚上。

這固然沒錯,但是,沒有經過真正的熊市的年輕的基金經理們,也容易過度樂觀,而忽略了過去12年聯準會一直在為市場墊底。

而這一次,資金的巨人卻站在市場的對立面,甚至於是市場最大的敵人。

投資人現在面臨的是人類有使以來最大的貨幣緊縮。

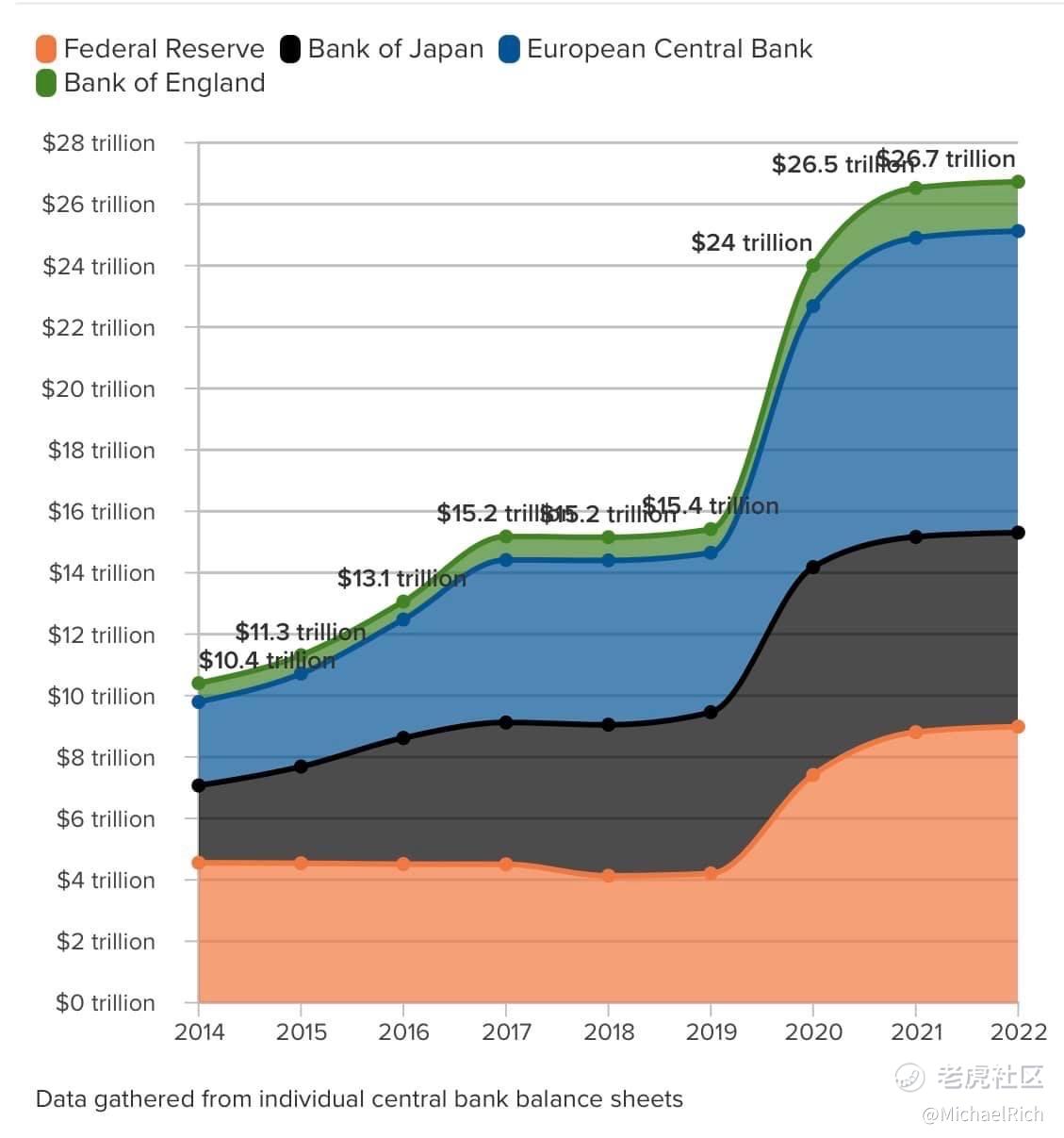

金融危機前聯準會的資產負債表不到1兆美元,金融危機後上升到4兆美元。現在,聯準會可以緊縮的金額高達4.5兆美元,而全球四大央行量化寬鬆的金融更高達11.3兆美元,資產負債表上升73%。

雖然,四大央行的緊縮不會在一年內完成,或許也可能只是且戰且走的,先部分緊縮再看情況,但是,在全球各地普遍受到通膨壓力的情況下緊縮貨幣,經濟的活動很難不下降。

典型的熊市經過三個階段,先是快速下滑、再是跌深反彈、最後呈現基本面耗盡(exhausted fundamental)後的下跌。

而美國經濟似乎依然強勁,失業率居歷史低位,儲蓄率也處於高位,種種因素讓市場依然支撐在跌深反彈的第二階段。

而基本面耗盡下的經濟衰退,公司獲利大規模降低的現象,卻蠢蠢欲動。大型零售商Walmart、Amazon 的獲利不如預期,都是不祥之兆。

在通膨的環境下,首先受影響的是人民的存款,我們預計接下來會看到美國人民儲蓄率的下降。

如之前文章所提,失業率是經濟的落後指標。失業率的上升往往要等到公司減少資本支出,市場需求下降之後,公司的聘用才會大規模的減少,裁員才會開始。

目前看似強勁的經濟是4.5兆美元過度刺激下的「貨幣榮景」。

不巧的是,在貨幣榮景下產生的巨大需求,遇到了實體經濟供給的不足,形成40年以來最高的通膨。

對於通膨,聯準會只能控制需求面,卻沒有辦法改變供應面。

如果供應鍊狀況改善,貨幣政策容易奏效,價格的調整不太需要以降低太多的需求做為代價,經濟成功軟著陸,市場自然有機會漸漸回升。

如果供應鍊情況沒有改善,而聯準會加大力度的緊縮政策引發了需求大幅的下降,如此一來,大幅下降的需求即使降低了通膨,但卻促使經濟必須像鐘擺一般,先擺向了衰退,再慢慢恢復正常。

另一方面,如果供應鍊情況沒有改善,需求也沒有大幅的下降,但經濟成長卻出現了停滯,通膨在供應鍊不順下也只是微幅改善,經濟出現了「滯漲」(stagflation)的現象,失業率接著上升。

兩種狀況下,華爾街投資人都沒有樂觀的理由,投資人過度的情緒將把市場推向3650點熊市的區間,就不令人意外。

如果經濟數據持續轉壞,公司出現大規模獲利修正,我們將看到權重佔比高的績優股與藍籌股也擋不住下跌的浪潮,市場可能進一步修正降至3450點,代表著S&P 向下修正30%。

歷史上典型熊市下跌的幅度達37%,30%的調整屬於中度的調整。

這次的熊市將是08年金融危機以來真正的熊市。之後幾年,在沒有聯準會支持之下,貨幣政策刺激的因素在消退,有成長、有獲利的公司才能茁壯,裸泳的公司,恐怕三年內股價都回不到疫情期間的高點。

投資人睜大眼睛,為未來作好準備。

精彩评论