文/秋源俊二

一会十点半,直播陪大家唠会嗑,聊聊京东!

刚刚财报出来了,看了一下,整体觉得电商行业,真的糟糕透了。

先说结论:

这一季京东表现非常一般,对于未来增长预期表示悲观、竞争过于惨烈。京东整体估值偏高,性价比不太划算。

具体来说,先看用户增长情况:

活跃用户数增长,连续七个季度,全面降速,背后实质是过去京喜、疫情后的下沉红利,持续消退的表现;

获客成本应该是最近十个季度最高的,而且是持续性走高。当然,最近一期的新高,应该是和今年春节的央视春晚投放活动有关。

京东高管在业绩好的时候,也表示过相关精细化运营的预期。

但这一季度花了很多钱,用户增长是比较少的,且后续乏力。

收入层面

收入表现,相对于行业负增长,相对比较有韧性。

增长在疫情后,持续高增长一段时间,直到去年一季度,才开始下滑,不过这可能和监管、经济状态有一定关系。

过去京东整体表现,是呈现“抗周期”、“抗竞争”的,不过由于持续的经济下行,可以看看相关大件消费——数码、手机、汽车,等等拉胯。

如,家电品类,负增长11%

手机,则更糟糕。出货量:2022年1-3月,国内市场手机总体出货量累计6934.6万部,同比下降29.2%,其中,5G手机出货量5388.4万部,同比下降22.9%,占同期手机出货量的77.7%。

这也能体现出来,京东相对比较牛逼的地方,行业负增长,它的核心品类,还能做到14%的增长。

不过,接下来预期,可能会更加悲观。

四月、五月以及接下来的触底,会更加艰难。核心品类增速换挡,近在眼前。

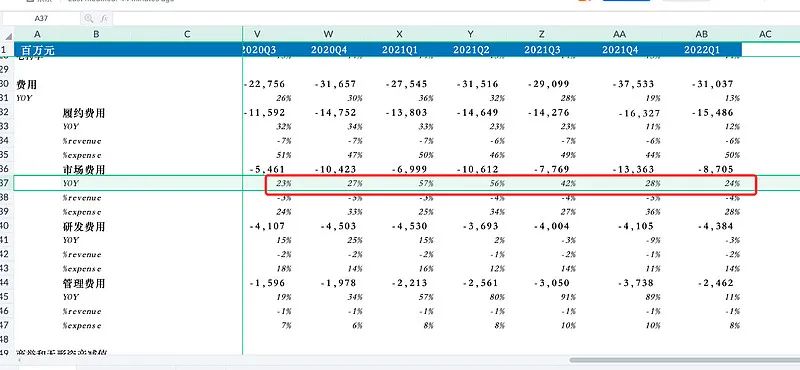

费用端

其他几项,还不错,但销售费用,增速一直高于同期收入增速。

体现出来,就是增收不增利。

在去年一季度前,控制还非常不错。后续竞争逐渐激烈,格局恶化明显。所以需要花费很多银子,去抢客户,获得收入增长。

过去轻松的红利没了,剩下难啃的骨头。

利润端

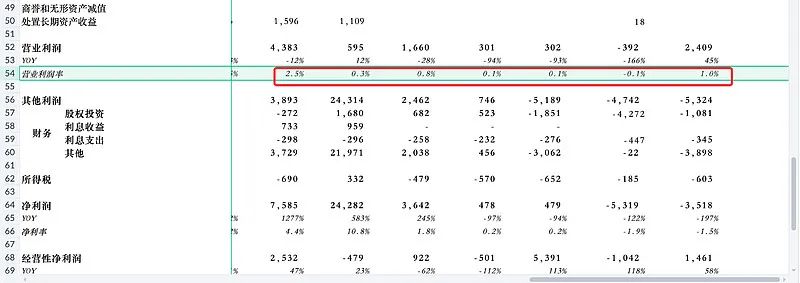

由于激烈的竞争,导致其实利润很一般。

习惯上,我也不喜欢non-gaap口径利润,就看经营性利润了。

京东成绩最好,红利期的时候,在20Q~20Q3,大概OPM在2.5%,现在由于竞争原因,即便本季度提升了,在1%的水准。

从用户增长、增长代价来说,后红利期增长很慢,且代价非常高。

从收入上讲,过去增长带有明显抗周期的特点,不过这一次,经济宏观太差了,存在补跌的可能性,尤其是后续增长,会面临极大困难,行业换挡期,正在发生,持续时间不清楚。

费用上看,由于从20年Q4开始,竞争明显激烈,行业格局在抖快等短视频电商的冲击下,恶化迹象明显,短期没看到好转迹象。

利润端看,过去红利期,最好成绩在2.5%,在行业恶化后,也不太理想,未来持续多久,不太清楚。

最后,谈谈估值:

整体来说,目前一个季度,大概在2700亿范围的收入,按照1%的OPM计算,大概27亿利润按照最高和当期平均值,大概会给到1.5%的利润率,算40亿,一年下来大概25亿美金,按照1.5倍PEG,大概六七百亿美金。

京东目前估值在800亿美元,我觉得并不是划算,性价比非常一般。

和低估的阿里比起来,不见得划算;和拼多多比较起来,则超级不具备风险收益比。

精彩评论