2022年5月26日,百度(BIDU)发布未经审计的2022Q1财报。财报数据显示,2022Q1百度总收入为284.11亿元,归属百度的净利润为38.79亿元,超市场预期。从财报细节中可以看出,2022Q1百度智能云营收达39亿元,同比增长45%,非广告收入同比增长35%。百度智能云作为百度新的增长引擎,保持着良好的发展态势,也日益成为百度业绩的重要支撑。

综合历次财报数据可以看到,百度智能云收入增速显著高于总收入和非广告营收的增长,使得其在非广告收入中占比持续提升。其高速增长亦成为了拉动百度整体营收增长的新动能。百度智能云作为百度第二增长曲线的驱动核心日益明朗化。

当下,中国互联网行业所面临的形势可谓旧的发展动能不足,新的动能还在探索。从头部互联网公司的财报均可以看出,龙头企业探索的战略重心已开始转向2B业务。从产业智能化方向突围,已经是全行业的共识。而百度智能云的高速增长,正在为这一路径抉择带来更多曙光。

科技公司市值持续增长背后,云计算成必选项

根据中国信通院的不完全统计,截止到2021年,我国企业的上云率仅达到30%。而根据麦肯锡等研究机构的数据,美国企业的上云率达到了85%以上,欧盟企业的上云率达到了70%左右。中国企业上云还有很大成长空间。Gartner预测,中国企业上云将加速,到2024年,上云率(IaaS+PaaS)将会达到40%。我国企业用户上云率的持续提升,带动了公有云市场的蓬勃发展,也给诸多科技公司带来了新的发展机遇。

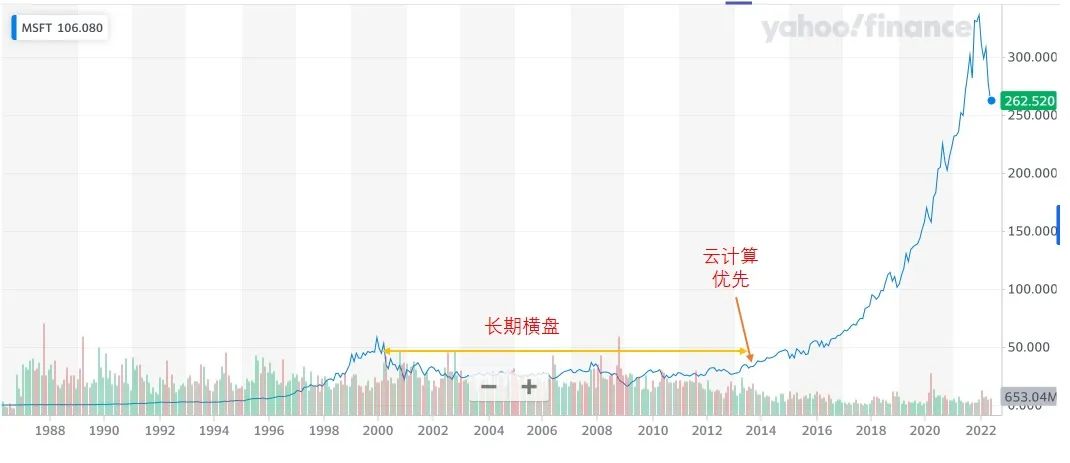

在美国,亚马逊和微软早已在商业模式上证明,发展云计算能够带来科技公司的二次飞跃。微软市值在1999年短期触顶之后,一路遭遇旧的发展模式的困扰,软件业务徘徊不前,迫切需要寻找新的增长曲线。其股价从1999年高点一路下滑,直到2014年确立云计算为战略优先后,市值才突破前期高位。2014年至今,微软成功从软件公司转型为云计算公司,市值也成长了10倍。云计算给微软带来了二次生命。

也是从2014年开始,亚马逊战略投入的云计算业务AWS才开始贡献其一半的利润来源。时至今日,不管AWS在亚马逊收入中占比如何变化,该业务始终是亚马逊利润的最大来源,并且一度贡献利润的比例超过100%。亚马逊市值的增长,几乎完全来源于云计算业务的推动。

从微软和亚马逊的案例来看,推动两者市值过万亿美元的,都是云计算。那么在中国市场,我们自然可以推论:大型科技公司接下来能否市值规模上再上一个台阶,云计算一定是必选项。国内云计算市场正处于早期发展阶段,跑马圈地至关重要,此时市场重点关注的,应该是各家云计算厂商的收入规模、增长速度、市场份额。各厂商当下正在使出浑身解数,采用不同的竞争策略。

公有云市场差异化竞争加剧,AI PaaS成突破口

公有云厂商的竞争差异化,体现在市场重点从IaaS向PaaS、SaaS转移。2021年,中国公有云市场IaaS、PaaS和SaaS占比为70%,17%和13%,而全球市场比例为29%,25%和46%。从IDC报告来看,在2021年下半年,中国公有云PaaS的市场同比增速达到55.7%,比IaaS增速超过15.6个百分点。很显然,随着公有云市场的发展和成熟,PaaS占比将持续提升,谁能够在PaaS领域率先取得成功,谁就能够在云计算的竞争中胜出。

而具体到PaaS领域,什么样的PaaS才能从当下公有云服务中脱颖而出?这首先要从“用户上云的最终目的”中寻找答案。企业过去上云,聚焦于实现数字化,但数字化本身不是目的,提高效率、降低成本、扩大收入,才是企业用户的最终需求。在第四次工业革命方兴未艾之时,用户的这些终端需求,正是要将数据直接转化为生产力——AI正是实现这一目标的关键技术。据德勤《制造业+人工智能创新应用发展报告》显示,在针对全球2000多家企业的调研中发现,55%的中国企业认为AI技术对其今天的商业成功具有重要或关键性作用。

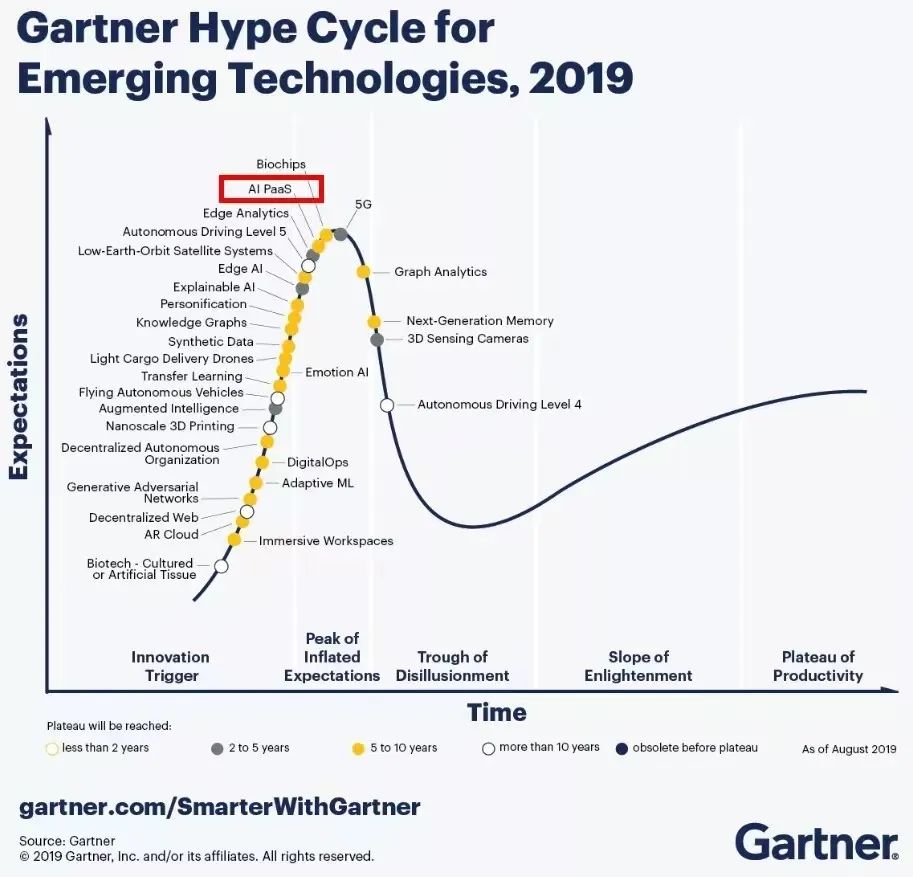

而以AI为核心的PaaS则是企业用户实现上述目标的核心工具。早在2019年,Gartner发布新兴技术发展周期报告(Hype Cycle for Emerging Technologies)时,就已经提出,AI PaaS是目前人们最为关注的新兴技术之一。

百度智能云锤炼核心竞争力,AI优势添薪续能

根据IDC发布的《中国公有云服务市场(2021下半年)跟踪》报告显示,2021年第四季度百度智能云在PaaS领域同比增长93%,市场份额连续多个季度保持高速增长。通过强调AI PaaS,百度智能云的收入增长远超行业平均水平,增速位列国内公有云阵营前列。这说明,百度智能云在PaaS上找对了竞争策略。

百度智能云能做好PaaS,是与其自身资源禀赋密切相关的,即百度在AI的全面领先优势。

首先,百度智能云紧抓用户痛点。当下用户最为关注的,是如何快速将数据与算法转化为智能应用并高效落地,产生效益。而百度智能云凭借“云智一体”独特优势,可助力企业数字化转型与智能化升级一步到位。“适合跑AI的云”为数字化转型提供安全、稳定、灵活的数字化底座。“智能化引擎”为智能化升级提供领先的创新技术和平台。这是百度智能云在PaaS层面赢得市场的原因之一。

其次,百度智能云率先打破了阻碍AI落地应用的高昂成本,让AI对大中小企业都触手可及。作为与云结合最紧密、拥抱AI最彻底的厂商之一,百度智能云通过飞桨深度学习平台,持续降低AI应用门槛,赋能企业转型升级。根据财报数据,截至2022年5月20日,飞桨平台凝聚477万开发者,创造56万个模型,服务18万企事业单位。根据 IDC 发布的《2021H1中国 AI 云服务市场研究报告》,百度智能云在 AI 公有云服务市场,连续五次第一。

最后,百度智能云的云与AI实战经验丰富。公有云公司做PaaS,如果能与自身的资源禀赋、路径经验契合,一定会给竞争力加分。在百度集团业务全面上云过程中,基于OneCloud战略,百度智能云历经了丰富业务场景、海量数据规模、AI应用需求等层层考验,沉淀下了重量级产品与方法论,锤炼成为一朵历经实战检验的AI云,可以更好地赋能实体经济产业,把AI技术通过云输送给千行百业。相较而言,其他公有云公司在“云智一体”“云智融合”上布局不占先机,更缺乏500强级别大企业层面、成功的大规模实战检验,不足以撼动百度在AI PaaS层面的竞争优势。这也是百度智能云能持续胜出的原因。

当前,百度智能云凭借不断扩大的合作版图、成果显著的落地实践,在PaaS市场构筑起稳健增长基础。例如,在开物工业互联网平台的产业实践中,智能化PaaS平台助力工业企业低门槛、低成本、更便捷地应用AI,实现提质增效。广州某行业龙头企业,通过开物平台上的AI PaaS平台,上线了超过200个场景模型,开发了30+企业数字化应用,5个人的小组完成了60人规模的团队的工作量;苏州某汽车零部件企业,仅花1周便用上了开物的MES系统,IT投入从200万元左右降低到20多万元。

近日,开物平台凭借核心技术自主研发、构建完整的工业AI PaaS平台、平台开放和下沉运营、建设新型职业人才培养模式四大优势,入选工信部2022年新增跨行业跨领域工业互联网平台(简称“双跨”平台)清单,在新增企业中位列首位。

人工智能技术作为第四次工业革命的催化剂,对商业模式的革新是前所未有的。用户现在最为迫切的需求和焦虑,一是如何用好人工智能,带动业务产生革命性的变化,二是如何在人工智能革命的浪潮中力争上游。这样的需求和焦虑是非常现实和急迫的,单凭自身无法解决人工智能的落地问题,因此推动了大量用户寻找相应的解决方案。这就给百度智能云等科技公司发展以AI为特色的PaaS产品提供了成长环境。随着PaaS在整个中国云计算市场的占比越来越高,百度智能云的市场份额则会不断增加,竞争力持续增强,成为中国云计算市场具备持续盈利能力的龙头厂商。

也正是看到这样的战略机遇,百度集团在过去的数年中持续增加了对百度智能云的投入。从目前的情况来看,百度智能云正好处于高速发展的途中,竞争态势较好,也找到了一条自己擅长的路径。所以我们有理由预测百度智能云接下来的趋势。

随着百度智能云营收规模的增加,规模效应逐渐显现,经济利益增加,营收和利润率会同步增长,百度智能云在财务上对集团的贡献则会提升,成为推动百度市值增长的主要动力之一。这种由云计算作为第二增长曲线推动市值增长的故事,华尔街非常熟悉,认知起来没有障碍。在百度智能云上,资本市场能够看到微软云计算和AWS的影子,但是也会有新的思考,例如作为人工智能基础设施的云,跟过去的云计算相比,想象空间更大,覆盖的产业种类更多,对数字经济的推动作用会更强大。

而在更广意义上,这个由百度智能云讲述的惊艳故事,或许还将激起新的涟漪。过去几年,资本市场对于中国互联网公司进行估值的“锚”已经失去。如果能把“锚”重新找回来,无疑将刺激包括百度在内的一大批中国互联网企业的市值重回增长轨道。

精彩评论