核心提示:

1、在提交了核酸阳性报告、抗原阳性报告以及健康码红码、区疾控中心开具的居家隔离证明等证明材料后,投保人张军向太平保险申请新冠确诊金和集中隔离津贴的理赔时却遭到了拒绝。理由是未提供医生诊断证明以及出院小结。

2、有律师对凤凰网《风暴眼》表示:“根据3月份国家卫生健康委和国家中医药管理局联合发布《新型冠状病毒肺炎诊疗方案(试行第九版)》,核酸检测阳性为确诊的首要标准。

3、除了太平保险外,众安保险等其他保险公司也推出了各种类型“新冠疫情险”。安光勇对凤凰网《风暴眼》表示:“保险公司也缺乏疫情相关产品设计的经验,精算师们对于相关风险也很难进行预测和估算,这对于保险公司而言也是一个非常大的挑战。”

-------------------------------------------------

“有了隔离险,隔离不花钱”“只要9.9元,1天能领200元”“隔离一天,躺赚千元”……

去年以来,随着疫情的反复,不少保险公司也纷纷“与时俱进”,推出了不同版本的“疫情保险产品”。“新冠住院有津贴”“确诊即赔”,这些广告语吸引了众多消费者。

面对疫情带来的不确定性,许多消费者选择了购买相关保险。 今年3月份,身在上海的张军也在支付宝上购买了一款太平财险推出的“新冠疫情险”。

之后上海的疫情恶化,张军也在4月初不幸被感染,并在家隔离痊愈。期间张军按照保险合同,向太平保险提起赔付要求,并上传了相关证明材料。让张军没想到的是,太平保险却拒绝赔付,理由是“未提供医生诊断证明及出院小结”。

张军对凤凰网《风暴眼》表示:“我变阳性后出现发烧咽喉痛等症状,提交了转运去医院治疗的申请,但上海当时疫情严重医疗资源紧张,一直没给我转运。难道阳性报告和和疫情防控部门开的证明还不能证明我是确诊患者吗?”

张军透露,自己的一个朋友检测出阳性后在方舱医院隔离痊愈。之后向太平保险提出赔付时也遭到了拒绝。理由也是没有医院的确诊证明,只能认定为新冠病毒感染者、无症状感染者,保险公司不予赔付。

凤凰网《风暴眼》了解到,张军和其朋友的遭遇并非个例。在社交和投诉平台上,关于太平保险“新冠疫情险”相关的投诉和纠纷不在少数。许多消费者反映太平保险“疫情险”理赔难、涉嫌虚假宣传、欺骗消费者等。

针对这一情况,凤凰网《风暴眼》拔打了太平财险公司的客服电话,其工作人员表示:“上海的情况确实比较特殊,还是要具体情况具体分析,至于理赔上的分歧可以和分公司沟通协商解决。”

凤凰网《风暴眼》也向太平财产保险有限公司和中国太平保险集团公司发送了采访函,截止发稿前,未有回复。

曾在保险监管部门工作的金融系统业内人士武忠言对凤凰网《风暴眼》表示:“理赔环节出现分歧争议,除了合同条款不明晰外,多数情况在于一些保险产品宣传营销时只注重放大产品的优势好处,而对免赔等条款轻描淡写,消费者若不仔细研读条款,不明就里投保了隔离险产品,事后就很容易出现理赔难等情况。”

01、购买了太平保险“疫情险”,阳性隔离后却被拒赔

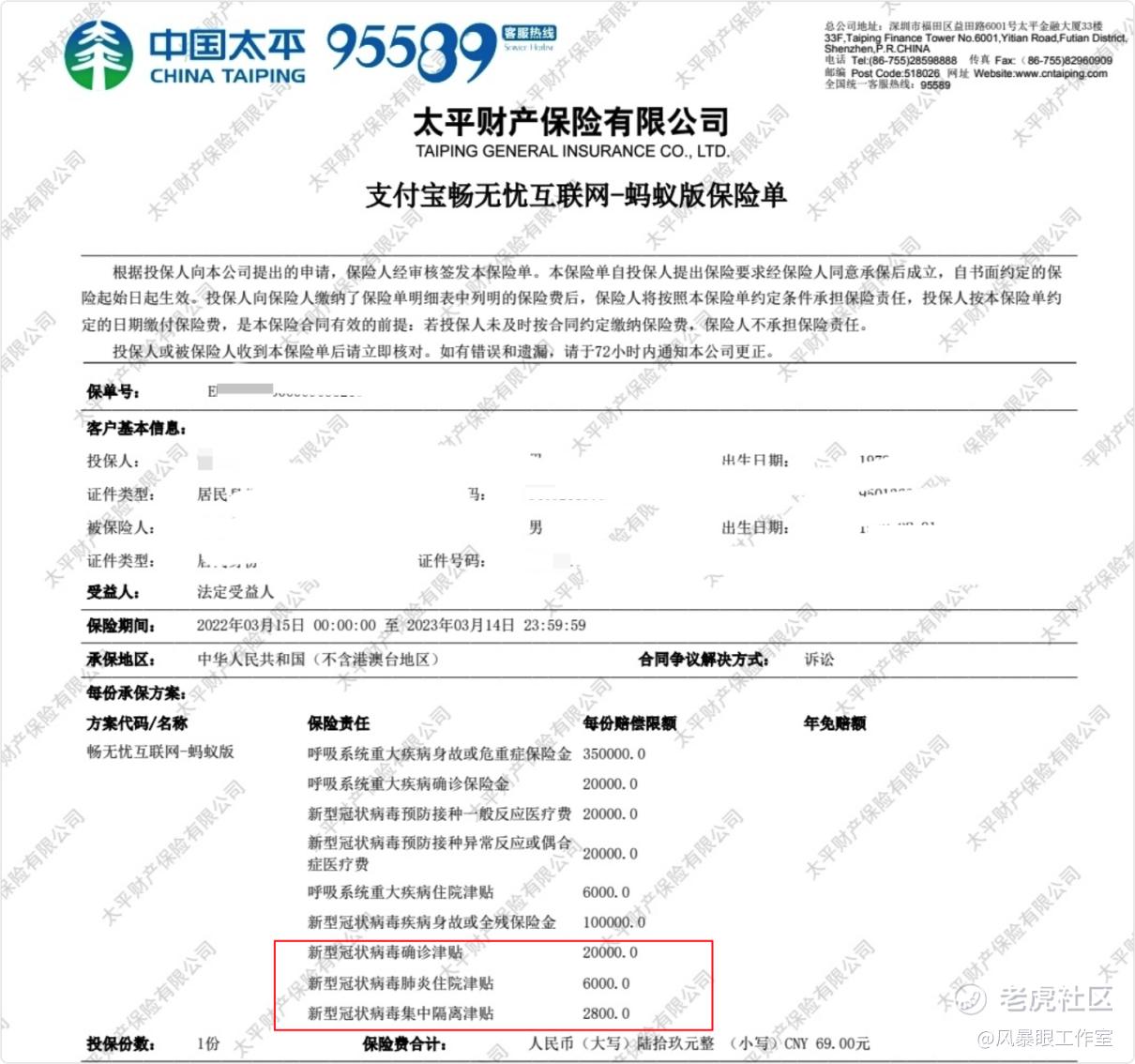

凤凰网《风暴眼》了解到,张军购买的是太平财产保险有限公司发售的“畅无忧互联网—蚂蚁版”,投保价格为69元。

根据保险合同中的承保方案,投保人在合同生效期间确诊、隔离或者住院的,在符合合同规定条件的情况下,可以获得最高2万元的新型冠状病毒确诊津贴,最高6000元的新型冠状病毒肺炎住院津贴以及最高2800元的新型冠状病毒集中隔离津贴。

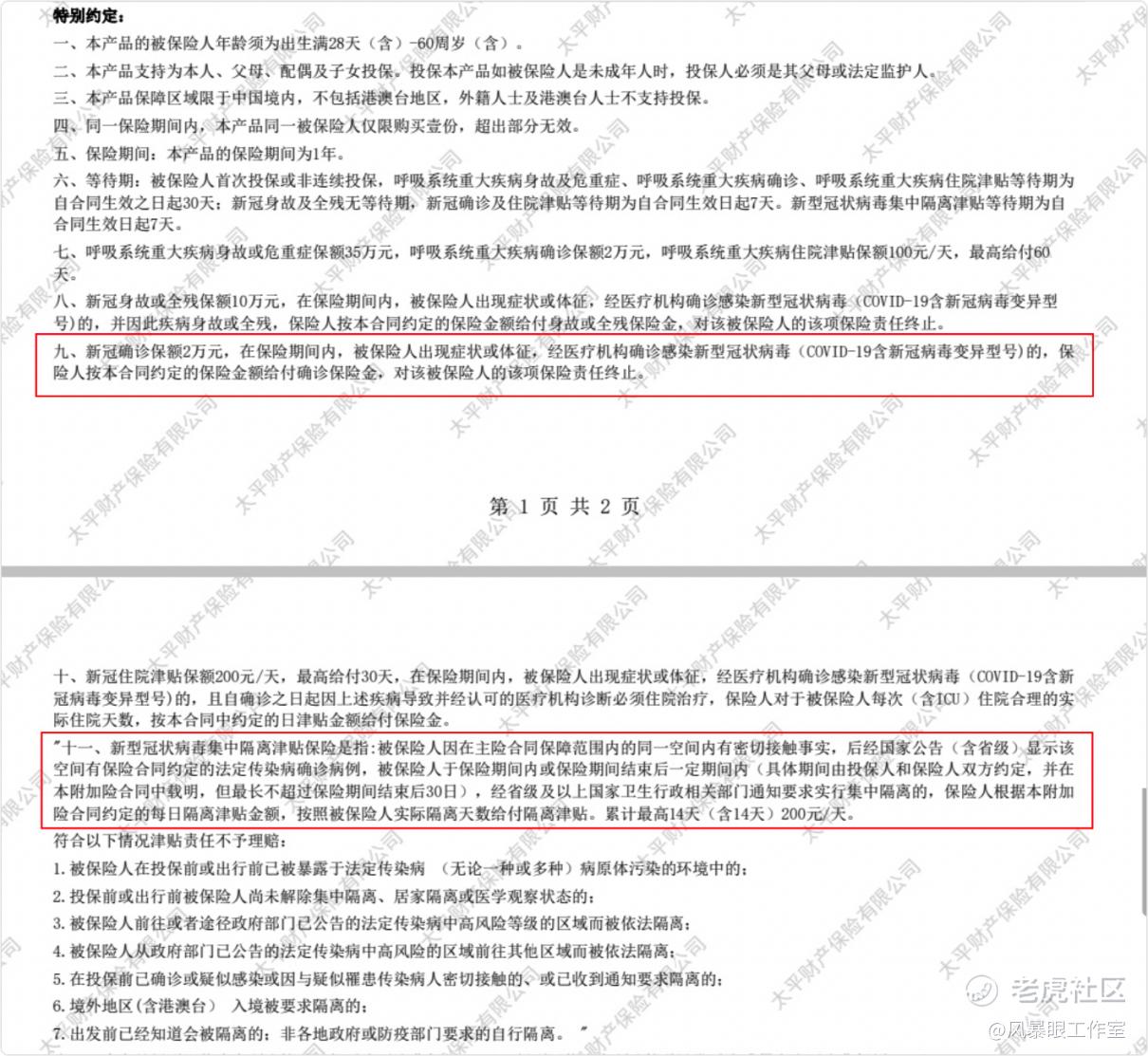

合同中“特别约定”的第九、第十和第十一条,分别对新冠确诊、住院以及隔离等情况的赔付条件进行了说明。张军表示,自己适用的主要是第九条和第十一条。

其中第九条写到,新冠确诊保额2万元,在保险期间内,被保险人出现症状或体征,经医疗机构确诊感染新型冠状病毒(COVID-19含新冠病毒变异型号)的,保险人按本合同约定的保险金额给付确诊保险金,对该被保险人的该项保险责任终止。

第十一条写到,新型冠状病毒集中隔离津贴保险是指:“被保险人因在主险合同保障范围内的同一空间内有密切接触事实,后经国家公告(含省级)显示该空间有保险合同约定的法定传染病确诊病例,被保险人于保险期间内或保险期间结束后一定期间内(具休期间由投保人和保险人双方约定,并在本附加险合同中载明,但最长不超过保险期间结束后30日)。”

“经省级及以上国家卫生行政相关部门通知要求实行集中隔离的,保险人根据本附加险合同约定的每日隔离津贴金额,按照被保险人实际隔离天数给付隔离津贴。累计最高14天(含14天)200元/天。”

张军透露,自己在4月2日时检测出阳性,最后出现发烧、咽痛、味觉嗅觉消失等症状,感到非常恐惧,打了120、12345、村委会、村疾控等的电话,都一直没有办法进行转运,最终只能在家里隔离治愈。

“那个转运单子,还是求了居委会好多天才给开的。但是打120电话连续打了四、五天后,还是没有车能来转运。120那边说他们现在优先对危急、重高危病人来进行转运。让我等着,我一直等最后也没等来。”张军表示。

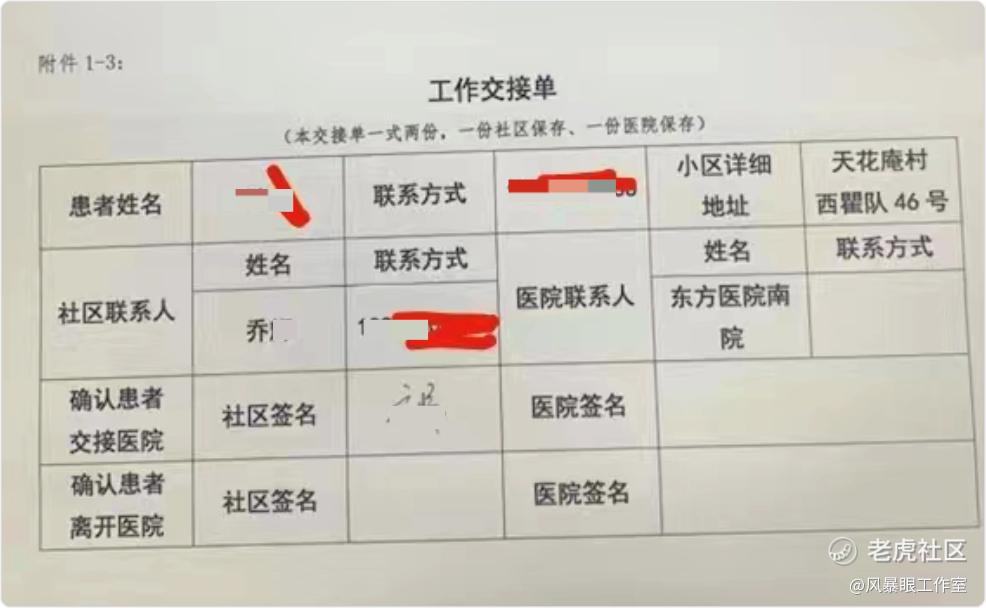

张军向社区提交的住院转运申请单

期间张军向太平保险申请理赔,被要求提供相应的证明材料。而此时张军甚至连核酸阳性报告都没有,只有抗原阳性检测结果。张军透露,4月2日抗原检测阳性后社区工作人员上门给自己做了单管核酸检测,但忘了上传系统。直到4月9日再次核酸,才被正式提交上去。

4月10日,浦东疾控中心工作人员打电话通知张军他是核酸阳性,让在家里等待转运治疗。但张军后面一直没有等到。到4月15日以后,张军的抗原转为阴性了,之后核酸也转为阴性。

但张军一直没能在上海健康云上查到自己的核酸检测报告。他多次打了上海疾控中心、上海12345等不同部门的电话,最终才在国家政务平台小程序上找到了自己的阳性检测报告,但只有4月12日之后的。

“上海的情况可能跟外地的情况不一样,阳性报告在上海主流的APP,一网通、健康云等上面都是查不到的。我费了好大劲才在国务院的那个小程序上找到。”张军表示。

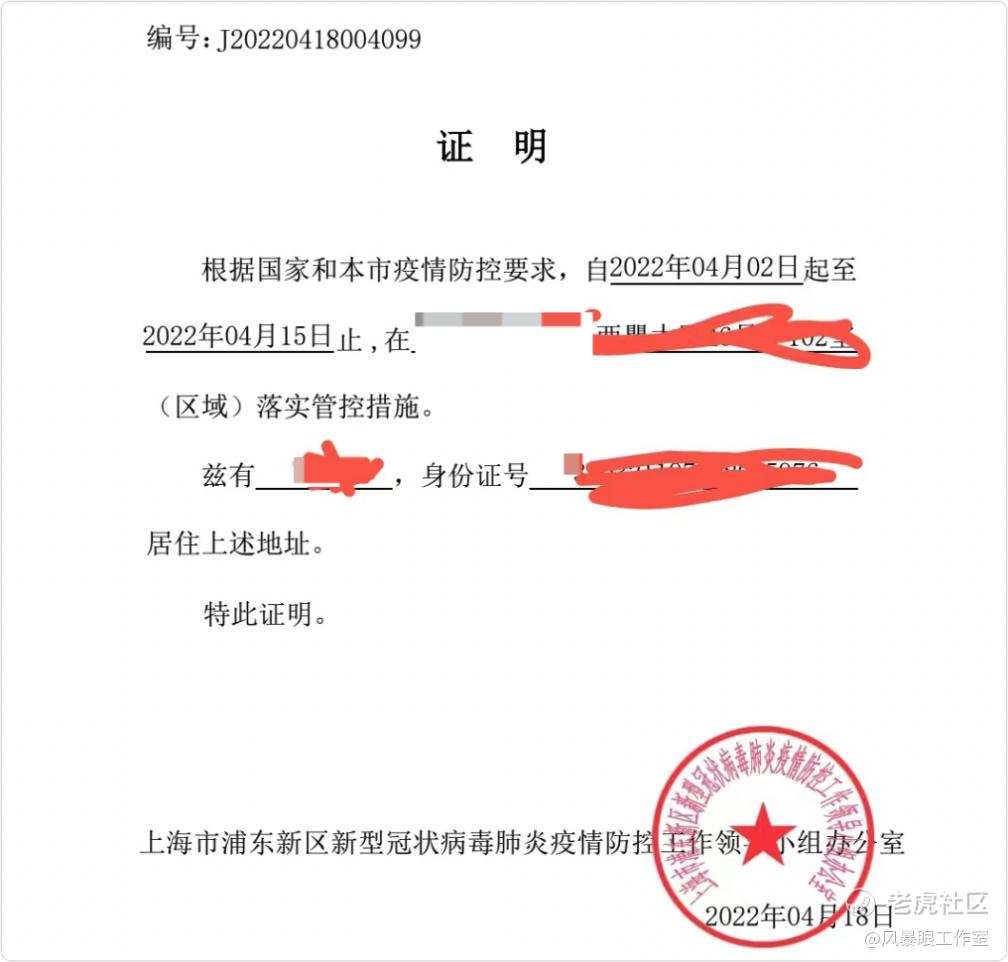

之后,张军上传了核酸阳性报告、抗原阳性报告以及健康码红码、区疾控中心开具的居家隔离证明等证明材料,向太平保险申请理赔。但太平保险公司仍以未提供医生诊断证明以及出院小结为由,拒绝新冠确诊以及集中隔离津贴的理赔。

张军的阳性报告和健康码红码

“难道疾控中心的核酸阳性报告和抗原阳性报告还不能证明确诊了吗?政府防疫部门开的隔离证明还不能证明我被隔离了吗?”张军对太平保险的这个要求感到无法理解。

浦东新区疫情防控领导小组开的隔离证明

张军对凤凰网《风暴眼》表示,并非自己不愿去医院住院隔离治疗,而是当时上海的医疗资源紧张,自己提交了转运去医院隔离治疗的转运单后,一直没有120的车过来接,因此只能在家隔离,属于不可抗因素。

张军认为,太平保险要求必须有医院诊断证明和出院小结,以及必须是在酒店集中隔离的才能申请赔付的要求是不合理的,因为合同中并没有写明这一情况。而且当时上海的情况也不可能允许所有感染的人都能住院治疗。

据张军透露,他的一位朋友也购买了太平的这款“畅无忧”保险,后来这位朋友检测出阳性被转移到方舱医院隔离治疗。在向太平保险申请理赔时,也遭到了拒绝,理由同样是没有医院开具的确诊单和出院小结。

张军认为,太平保险不考虑上海的实际情况,没有社会责任感,所谓“诊断书”不过是在为拒绝赔付找借口。“根据上海市官方后来发布的相关规定和解释,我申请的新冠确诊金和居家隔离津贴两项是可以理赔的。”张军表示。

凤凰网《风暴眼》了解到,4月8日,上海高院公众号发布了“关于涉疫情金融纠纷案件法律适用的8个问答”,其中提到:

“人民法院应当严格审查保险合同对‘隔离’‘集中隔离’‘居家隔离’等保险风险的定义,相关条款经提示和明确说明的,应按合同约定处理。保险人与被保险人、受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院应当作出有利于被保险人和受益人的解释。”

“被保险人提交的加盖卫生行政部门、街道乡镇、居(村)委会、医院或疫情防控部门等机构印章的隔离证明、集中隔离医学观察解除单,或通过‘随申办’等相关政府机关指定网络平台自助开具的居家健康监测证明等,可以作为证明其被隔离的证据。”

5月8日,上海举行的第177场新冠肺炎疫情防控工作新闻发布会上也指出,针对部分企业和市民“保障少”“赔付难”的顾虑,要求能保则保能赔则赔。

张军透露,太平保险一开始是完全拒绝赔付,后来经过自己多次投诉和反馈后,太平方面最后答应赔付新冠确诊金的50%也就是1万元,赔付集中隔离津贴2800元。但截止目前,太平方面的赔付仍然没有到位。

02、“新冠疫情险”为何频现“理赔难”问题

事实上,张军和其朋友的遭遇并非个例。在投诉平台上,关于太平保险推出的“新冠疫情险”产品的投诉不在少数。

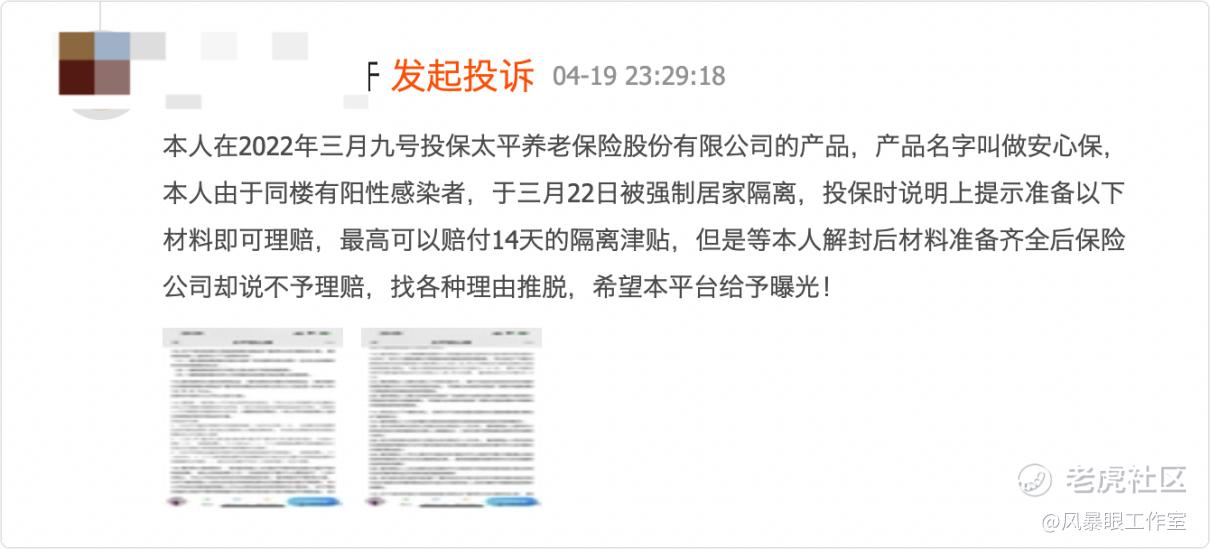

有消费者投诉称,今年3月9日投保了太平养老保险股份有限公司“安心保”产品,由于同楼有阳性感染者,被强制居家隔离。投保时合同上说只要提供被强制隔离的通知或证明、被隔离前的行程记录、被隔离期间核酸检测查询结果等材料即可理赔,最高可以赔付14天的隔离津贴。但在解封后材料准备齐全申请理赔时保险公司却说不予理赔,找各种理由推脱。

还有消费者控诉太平保险“虚假宣传,欺骗消费者”,称现自己在提交个人核酸阳性报告、方舱医院提供的“解除隔离证明”、“红码”等证明材料后,太平保险却拒赔 ,理由为新冠病毒感染者、无症状感染者不予赔付。

据纵相新闻报道,今年3月,购买了“太平畅无忧(隔离津贴版)”保险的长春市民田先生在阳性隔离后,申请赔付时也遭到了拒绝。太平保险工作人员理由是:阳性也不代表确诊,有可能是无症状感染者,如果田先生不能补交符合规定的资料没法就‘确诊’这项申请赔付。

凤凰网《风暴眼》发现,无论是张军还是其他投诉者,与太平保险产生分歧的一个重要原因在于对“确诊”的认定上。太平保险要求提交医院出具的“诊断书”才算确诊,而张军等消费者则认为阳性报告就说明了确诊。那么,确诊的标准究竟是什么呢?

有律师对凤凰网《风暴眼》表示:“根据3月份国家卫生健康委和国家中医药管理局联合发布《新型冠状病毒肺炎诊疗方案(试行第九版)》,核酸检测阳性为确诊的首要标准。原则上来说,阳性报告以及抗原报告已经能够初步说明确诊这一事实。但具体如何赔付,保险公司是否违约,还要视双方签订的保险合同中的约定条款而定。”

实际上,除了太平保险外,疫情以来,包括平安保险、华泰保险、众安保险、人保财险等在内的许多保险公司都推出了新冠相关的保险产品。凤凰网《风暴眼》发现,目前支付宝上仍然能搜索到多家保险公司推出的相关产品。

不过,由于投保人的情况比较复杂多样,以及部分保险代理人在销售保险的过程中存在虚假宣传、隐瞒免赔条款等行为,因此在实际的理赔过程中,经常出现各种各样的纠纷。

凤凰网《风暴眼》了解到,在一些社交平台上,有博主宣称其介绍的“隔离险”仅通过内部渠道销售,想要购买的网友得通过私信。但实际上并没有所谓的“内部销售”一说。

还有一些保险代理人和博主通过社交平台销售此类保险,宣称“产品月底停售,再不抢就来不及了”“隔离一天赔付千元”“只要一杯奶茶钱”……有不少人就是在这样的宣传下,没有仔细看合同条款就购买了保险。

图片来源:网络

武忠言对凤凰网《风暴眼》表示,在新冠疫情不断反复的当下,“新冠隔离险”等保险产品的推出,无论在情感慰藉、风险补偿等方面均契合了消费者需求,是存在市场需求的。

“出现理赔难的症结在于投保环节就埋下了隐患,多数情况在于保险产品宣传营销时,部分保险业务员只注重放大产品的优势好处,而对免赔等条款轻描淡写,消费者若不仔细研读条款,不明就里投保了隔离险产品,事后出现理赔难等情形也就不难理解了。”武忠言指出。

全联并购公会信用管理委员会专家委员安光勇对凤凰网《风暴眼》表示:“保险公司也缺乏疫情相关产品设计的经验,精算师们对于相关风险也很难进行预测和估算,这对于保险公司而言也是一个非常大的挑战。”

“另外,保险公司并不是一个慈善机构,从保险公司的角度来看,多一个索赔可能就意味着其本身的成本增加了一份。因此,理赔一定要完全根据客观的契约精神来进行,而不能通过一些主观因素。要分清具体的责任是出自保险公司,还是投保人或者其他。”安光勇表示。

凤凰网《风暴眼》了解到,为了规范“新冠疫情险”相关产品,今年2月,银保监会财产保险司曾下发《关于规范“隔离”津贴保险业务经营有关问题的紧急通知》(下称“通知”),要求险企对隔离险相关业务进行自查整改。

通知要求,在产品宣传和销售过程之中,保险公司不得以欺骗、隐瞒、诱导等手段,对保险产品的保护责任等重要情况进行误导性宣传、说明,不得为吸引消费者注意而进行片面宣传和恶意夸大、炒作。

武忠言对凤凰网《风暴眼》表示:“消费者在选购‘疫情险’等产品时,一定要擦亮眼睛看清条款规定,不能只轻信天花乱坠的广告宣传,也不要存有‘花钱不多,买个心安’的心理,既然要投保,就要投的安心、买的有保障。”

“保险公司和销售、宣传平台也应以用户为中心,秉持最大诚信原则,客观真实向消费者推荐产品,勿因眼前利益而损害了公司乃至保险行业的正面形象。”武忠言说到。

(应受访人要求,文中张军为化名)

精彩评论